«Der Handelskonflikt überdeckt derzeit alles»

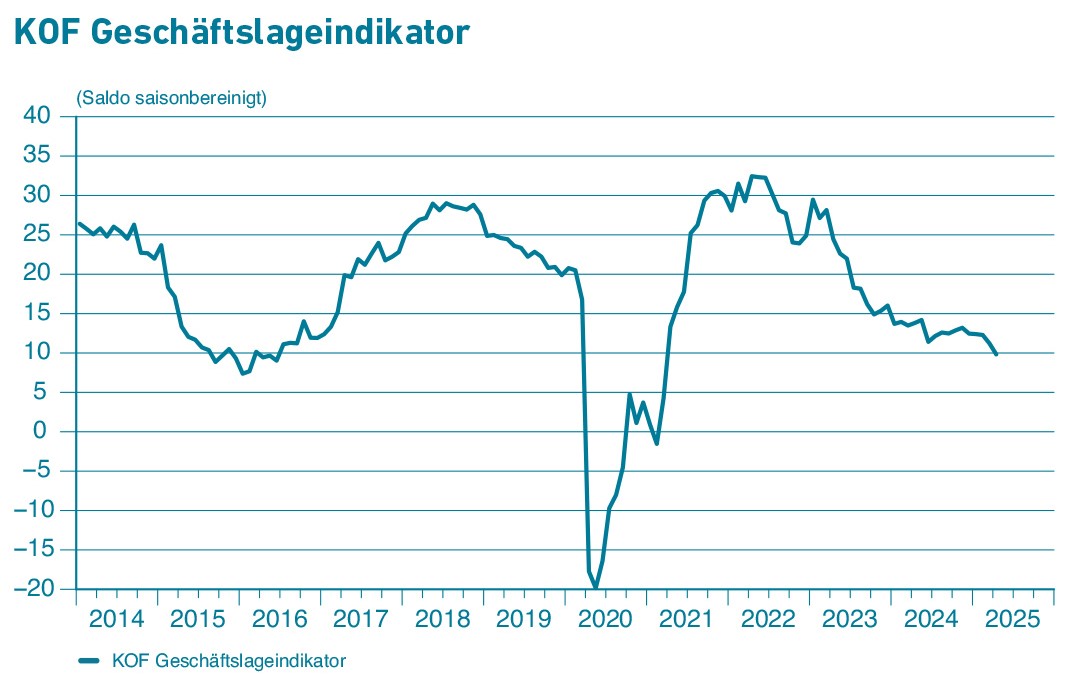

Der KOF Geschäftslageindikator für die Privatwirtschaft in der Schweiz, der aus den KOF Konjunkturumfragen berechnet wird, sinkt im April erneut und verzeichnet damit sein drittes aufeinanderfolgendes Minus (siehe Grafik G1). Die Geschäftserwartungen der Unternehmen bezüglich der kommenden sechs Monate weisen ein vergleichbares Muster auf: Bereits den dritten Monat in Folge werden die Erwartungen nach unten angepasst.

Zusammengefasst

Die Geschäftslage kühlt sich im April insbesondere im Wirtschaftsbereich übrige Dienstleistungen sowie bei den Anbietern von Finanz- und Versicherungsdienstleistungen ab.

Viele Unternehmen schrauben ihre Geschäftsrwartungen bezüglich der kommenden Monate zurück.

Vor allem der Zollstreit sorgt für Verunsicherung und führt zu einer Investitionsrückhaltung. Auch in ihren Personalplanungen sind die Unternehmen insgesamt restriktiver geworden. Per saldo sind für die nächsten drei Monate keine Personalausweitungen mehr geplant.

Der Schweizer Konjunktur schlägt zunehmend ein kalter Wind ins Gesicht. «Die kalte Brise kommt aus dem internationalen Umfeld. Der Handelskonflikt ist im Jahresverlauf immer mehr zur Belastung geworden», erklärt Klaus Abberger, Leiter der Sektion Konjunkturumfragen. «Die Verunsicherung ist so gross, dass die meisten Unternehmen lieber abwarten, bevor sie in neue Maschinen investieren oder neues Personal einstellen», so Abberger weiter.

Auch die erhofften Impulse durch die zu erwartenden staatlichen Investitionsprogramme in Deutschland und anderen europäischen Ländern seien in den Hintergrund geraten. «Im März hatte man diesbezüglich noch mehr Optimismus gespürt. Aber es wird derzeit alles durch den Handelskonflikt überdeckt.» Die angedrohten Exportzölle von 31 Prozent schweben wie ein Damoklesschwert über der Schweizer Wirtschaft. «Die Unternehmen haben wohl nicht damit gerechnet, dass sie schlechter behandelt werden als die Europäische Union.»

Immerhin laufe die Binnenwirtschaft noch relativ gut, vor allem der Detailhandel und das Gastgewerbe, so Abberger. Aber die Kraft aus dem Inland lasse etwas nach. «Zum Beispiel im Dienstleistungsbereich machen sich erste Schleifspuren bemerkbar», so Abberger.

«Die Verunsicherung ist so gross, dass die meisten Unternehmen lieber abwarten, bevor sie in neue Maschinen investieren oder neues Personal einstellen.»Klaus Abberger, Leiter der Sektion Konjunkturumfragen, KOF

Die Geschäftslage kühlt sich im April insbesondere im Wirtschaftsbereich übrige Dienstleistungen sowie bei den Anbietern von Finanz- und Versicherungsdienstleistungen ab. Zudem ist die Geschäftslage im Baugewerbe, im Projektierungsbereich und im Detailhandel ein wenig ungünstiger als zuvor. Eine leicht positive Entwicklung nimmt der Geschäftslageindikator dagegen im Verarbeitenden Gewerbe, im Grosshandel und im Gastgewerbe. Über die Wirtschaftsbereiche hinweg zeigt sich somit kein einheitliches Bild, in jüngster Zeit bremst vornehmlich die Entwicklung im grossen Wirtschaftsbereich übrige Dienstleistungen.

Ein anderes Muster zeigt sich bei den Geschäftserwartungen der Unternehmen mit Blick auf das kommende halbe Jahr. Bereits den fünften Monat in Folge passen die Unternehmen des Verarbeitenden Gewerbes ihre Erwartungen nach unten an, im April überwiegt erstmals seit dem Ende des Jahres 2022 per saldo wieder eine skeptische Haltung. Zudem schrauben die Unternehmen der Wirtschaftsbereiche Finanz- und Versicherungsdienstleistungen, Baugewerbe, Projektierung, Grosshandel und Gastgewerbe ihre Erwartungen zurück. Einzig der Detailhandel und die übrigen Dienstleister blicken zuversichtlicher auf die weitere Entwicklung als im Vormonat. Vergleicht man jedoch die Erwartung dieser beiden Wirtschaftsbereiche mit jenen, die sie zu Jahresbeginn dieses Jahres abgegeben hatten, so sind auch diese vorsichtiger geworden.

Trotz der insgesamt skeptischen Lagebeurteilung der Unternehmen will Abberger das Jahr aus konjunktureller Sicht noch nicht abschreiben. «Das Jahr kann noch positiv werden, wenn es eine stabile Lösung im Handelskonflikt gibt und die Fiskalimpulse anfangen zu wirken», sagt er. Es gebe zyklische Grundkräfte, die ab der zweiten Jahreshälfte in eine positive Richtung wirken könnten.

Unternehmen rechnen mit geringeren Lohnsteigerungen als bisher

Die Unternehmen erwarten ein durchschnittliches Lohnplus von 1.3% im Zeitraum bis in zwölf Monaten. Damit gehen sie von geringeren Gehaltszuwächsen aus als in der Befragung vom Januar (1.5%) und in der vom April des Vorjahres (1.6%). Insbesondere die Unternehmen des Verarbeitenden Gewerbes und des Gastgewerbes gehen von einem geringeren Anstieg aus als im Januar. In ihren Personalplanungen sind die Unternehmen insgesamt restriktiver geworden, per saldo sind für die nächsten drei Monate keine Personalausweitungen mehr geplant. Die Berichte über einen Personalmangel haben im Baugewerbe und im Gastgewerbe zugenommen, im Verarbeitenden Gewerbe sind sie ähnlich häufig wie im Vorquartal und bei den anderen Wirtschaftsbereichen – Finanz- und Versicherungsdienstleistungen, Projektierung, Grosshandel, übrige Dienstleistungen – nehmen sie ab.

Verarbeitendes Gewerbe

Im Verarbeitenden Gewerbe ist die momentane Geschäftslage zwar recht stabil, die Geschäftserwartungen verdüstern sich aber stark und die Unsicherheit ist hoch. Im Verarbeitenden Gewerbe verändert sich die momentane Geschäftslage im April wenig, sie ist im Vergleich zum März wieder geringfügig günstiger. Die Geschäftserwartungen mit Blick auf das kommende halbe Jahr kühlen sich jedoch rasant ab. Zum ersten Mal seit Ende des Jahres 2022 sind die Geschäftserwartungen per saldo wieder negativ. Die Unternehmen sehen es allerdings als sehr schwierig an, die weitere Entwicklung abzuschätzen. Die Unsicherheit steigt nochmals an. Beim Bestellungseingang spüren die Unternehmen bereits eine Zurückhaltung, sie berichten von einem Rückgang der Nachfrage. In den ersten drei Monaten dieses Jahres ist die Kapazitätsauslastung zwar leicht gestiegen, die Auslastung ist allerdings im mittelfristigen Vergleich unterdurchschnittlich. Auch in der Branche Chemie und Pharma wurde die Auslastung etwas erhöht. Im Rückblick reicht diese Erhöhung jedoch offenbar nicht aus, die Chemie- und Pharmafirmen bewerten ihre Vorräte an Fertigwaren nach den jüngsten handelspolitischen Turbulenzen als zu klein. Ein Mangel an Vorprodukten und Materialien spielt im Verarbeitenden Gewerbe derzeit insgesamt keine bedeutende Rolle, dafür haben die Klagen über finanzielle Restriktionen zugenommen. Die Unternehmen berichten, dass ihre Wettbewerbsposition sowohl im Inland als auch im Exportmarkt EU und in den Märkten darüber hinaus vermehrt unter Druck ist. Die Umfrageteilnehmenden rechnen selbst mit steigenden Einkaufspreisen, können die Verkaufspreise aber nicht entsprechend anheben. Hinsichtlich der Nachfragesituation in der nächsten Zeit sind die Unternehmen skeptischer als bisher. Die Exporterwartungen verdüstern sich in der Breite des Verarbeitenden Gewerbes deutlich: sowohl bei den Herstellern von Vorprodukten, den Investitionsgüterproduzenten als auch den Konsumgüterherstellern nimmt die Skepsis bezüglich der weiteren Exportentwicklung zu. Dementsprechend sind im Verarbeitenden Gewerbe insgesamt keine Produktionsausweitungen mehr geplant. Dabei zeigt sich bei den Unternehmen, die nach dem Pausieren der sogenannten «reziproken» Zölle geantwortet haben, keine Erleichterung bezüglich der Produktionsplanungen im Vergleich zu denen, die davor antworteten.

Projektierung und Baugewerbe

In den baunahen Wirtschaftsbereichen trübt sich die Geschäftslage leicht ein, die Nachfrageerwartungen im Baugewerbe sind gedämpfter als bisher. In den beiden mit der Bautätigkeit verbundenen Bereichen Projektierung und Baugewerbe sinkt der Geschäftslageindikator im April jeweils leicht. Zwar ist die Kapazitätsauslastung im Baugewerbe und hier in allen drei Sparten – Hochbau, Tiefbau, Ausbau – gestiegen, doch diese ist insgesamt weiterhin unterdurchschnittlich. Vor allem das Ausbaugewerbe ist nach wie vor schwach ausgelastet. Zwar blicken die Unternehmen wieder zufriedener auf die vorhandenen Auftragsbestände und die Ertragslage stabilisiert sich, bei den Preisen für ihre Leistungen sehen die Firmen aber in der nächsten Zeit häufiger Abschläge vor als bisher. Hinsichtlich der weiteren Entwicklung der Bautätigkeit verändert sich die Erwartungshaltung unterschiedlich. Im Hochbau hellen sich die Erwartungen deutlich und im Tiefbau leicht auf, dagegen trüben sie sich im Ausbaugewerbe ein wenig ein. Bezüglich der Nachfrageentwicklung in den kommenden drei Monaten sind die Tendenzen über alle drei Sparten hinweg einheitlich: Die Erwartungen sind im April gedämpfter als bisher. Im Projektierungsbereich nimmt die Reichweite der Auftragsbestände ab. Auch die Bausummen in den Neuverträgen sind eher auf dem Rückzug. Zusätzliche Mitarbeitende werden von den Planungsbüros weniger häufig gesucht als bisher.

Detail- und Grosshandel

Im Detailhandel ist die Geschäftslage stabil, während sie im Grosshandel leicht günstiger ist als bisher; die Nachfrageerwartungen sind uneinheitlich. Im Detailhandel ist die Geschäftslage im April stabil. Dabei gleichen sich verschiedene Entwicklungen je nach Unternehmensgrösse aus. Bei den kleinen Unternehmen kühlt die Geschäftslage ab, während sie sich bei den mittelgrossen und den grossen verbessert. Insgesamt entwickeln sich Kundenfrequenz und Warenabsatz nicht mehr ganz so ungünstig wie zuvor. Die Ertragslage kann dies aber nicht stabilisieren, sie leidet weiter. Die Umfrageteilnehmenden rechnen jedoch damit, dass der Preissenkungsdruck bald etwas nachlässt. Auch bezüglich der weiteren Umsatzentwicklung sind die Unternehmen zuversichtlicher als bisher. Im Grosshandel verbessert sich die Geschäftslage im April geringfügig. Es zeigt sich in den Sparten jedoch eine gegenläufige Tendenz: Im Grosshandel mit Waren für den Konsum kühlt die Geschäftslage ab, während sie sich im Grosshandel mit Waren für die Produktion (Produktionsverbindungshandel) erneut leicht entspannt. Die weitere Nachfrageentwicklung schätzen beide Sparten vorsichtiger ein als bislang. Ebenfalls in beiden Sparten erwarten die Unternehmen vermehrt höhere Einkaufspreise, so dass sie auch bei ihren Verkaufspreisen häufiger Preisaufschläge einplanen.

Gastgewerbe

Insgesamt stabile Situation im Gastgewerbe, in der Gastronomie harzt der Absatz allerdings. Im Gastgewerbe verändert sich die Geschäftslage im April gegenüber dem Beginn des Vorquartals praktisch nicht. Auch in ihren Geschäftserwartungen bezüglich der Entwicklung im kommenden halben Jahr zeigen sich die Unternehmen kaum verändert verhalten zuversichtlich. Der Umsatz liegt in etwa auf Vorjahresniveau. Im Beherbergungsbereich ist der Zimmerauslastungsgrad sehr hoch und die Ertragslage entwickelt sich positiv. Die Beherbergungsbetriebe erwarten vermehrt eine Zunahme der Übernachtungszahlen, die Reservationen für das laufende Quartal entwickeln sich bereits günstig. «Wenn der Wechselkurs weiter aufwertet, würde dies allerdings den Tourismus bremsen», sagt Abberger. In der Gastronomie harzt hingegen der Absatz sowohl von Speisen als auch von Getränken und die Ertragslage ist unvermindert unter Druck. Mit einer Belebung der Nachfrage rechnen die Gastronomen kurzfristig nicht.

Finanzbranchen

Die Anbieter von Finanz- und Versicherungsdienstleistungen berichten von einer ungünstigeren Geschäftslage als bisher und werden bezüglich der weiteren Ertragslageentwicklung vorsichtiger. Bei den Finanz- und Versicherungsdienstleistern kühlt sich die Geschäftslage im April weiter ab und die Unsicherheit über den weiteren Geschäftsverlauf nimmt deutlich zu. Zwar stabilisiert sich jüngst die Ertragslage, doch sind die Institute bezüglich der weiteren Ertragsentwicklung skeptischer als bisher. Dabei rechnen die Banken mit einer anziehenden Nachfrage nach ihren Leistungen sowohl von Seiten Privatkunden als auch seitens der Firmenkunden. Sie sehen bei der Bonität beider Kundengruppen vermehrt Verbesserungen. Mit Blick auf die Firmenkunden rechnen sie dennoch mit einem weniger lebhaften Kreditgeschäft als bisher. Nachdem der Erfolg aus dem Kommissions- und dem Handelsgeschäft jüngst jeweils eine positive Entwicklung genommen hatte, rechnen sie hier nun mit einer Bremsung. Weiterhin negativ dürfte zudem das Zinsgeschäft auf die Erfolgsrechnung wirken. «Die Finanzbranche spürt den Gegenwind durch die niedrigen Zinsen», erklärt Abberger. Die Versicherungen rechnen per saldo nicht mehr mit einer positiven Ertragsentwicklung in den kommenden drei Monaten. Zwar dürften sich nach Ansicht der Unternehmen die Bruttoprämien im laufenden Quartal günstiger entwickeln als bisher und die Bruttozahlungen schwächer steigen. Bezüglich der Entwicklung ihrer Nettokapitalerträge nimmt die Skepsis jedoch zu.

Übrige Dienstleistungsunternehmen

Die Unternehmen der übrigen Dienstleistungen berichten von einer nicht mehr ganz so guten Geschäftslage und beklagen vermehrt einen Nachfragemangel. Bei den übrigen Dienstleistern trübt sich die Geschäftslage im April leicht ein. Die Nachfrage nach den Diensten der Unternehmen ist weniger dynamisch als bis anhin, die Kapazitätsauslastung nimmt minim ab. Der Rückgang der Auslastung ist zwar insgesamt kaum spürbar, aber er durchzieht dafür alle Teilbereiche – den Bereich Verkehr, Information, Kommunikation sowie die wirtschaftlichen Dienstleistungen und die persönlichen Dienstleistungen. Verglichen mit der Situation unmittelbar vor dem Ausbruch der Corona-Pandemie, ist die Auslastung jedoch weiterhin hoch. Die Klagen über einen Nachfragemangel nehmen aber zu und die Unternehmen werden deutlich zurückhaltender bei der Rekrutierung von zusätzlichem Personal. So erwarten etwa auch die Personaldienstleister keine steigende Nachfrage nach ihren Angeboten mehr.

In der KOF Konjunkturuhr (siehe Grafik G2) wird der Geschäftslageindikator gegen das KOF Konjunkturbarometer abgetragen. Der Lageindikator spiegelt die derzeitige konjunkturelle Situation wider, während das Barometer ein Frühindikator für die Veränderung der Aktivität ist. Die Uhr lässt sich in Quadranten einteilen: Während der Erholungsphase ist die Geschäftslage unterdurchschnittlich, aber die Wachstumsperspektiven sind überdurchschnittlich. Im Konjunkturhoch sind die Lage und die Perspektiven überdurchschnittlich. Während der Abkühlungsphase ist die Lage über dem Durchschnitt und die Perspektiven darunter. Im Konjunkturtief sind Lage und Perspektiven unterdurchschnittlich. Idealtypisch durchläuft der Graph die Quadranten im Uhrzeigersinn.

Umfrage

In die Ergebnisse der KOF Konjunkturumfragen vom April 2025 sind die Antworten von etwa 4’500 Unternehmen aus dem Verarbeitenden Gewerbe, dem Baugewerbe und den wichtigsten Dienstleistungsbereichen eingeflossen. Dies entspricht einer Rücklaufquote von etwa 59%.

Teil des Befragungskreises werden – und von Vorzügen profitieren? Hier alle Infos.

Ansprechpersonen

KOF Bereich Zentrale Dienste

Leonhardstrasse 21

8092

Zürich

Schweiz

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Schweiz