Vérification des méthodes d’évaluation des recettes de l’impôt fédéral direct

Qu’en est-il de la qualité des estimations de l’impôt fédéral direct effectuées par l’Administration fédérale des contributions (AFC) et de l’Administration fédérale des finances (AFF) ? À la demande des deux administrations, le KOF a soumis leurs prévisions de rentrées fiscales à une analyse, qui révèle que ces prévisions ne présentent aucune distorsion.

Dans le cadre d’une expertise pour l’Administration fédérale des contributions (AFC) et l’Administration fédérale des finances (AFF), Florian Chatagny et Marko Köthenbürger ont vérifié les méthodes d’estimation des recettes de l’impôt fédéral direct pendant la période 1985-2015 et formulé des propositions d’ajustements éventuels. Les séries pronostiquées sont les rentrées de l’année calendaire des impôts sur le revenu, les recettes de l’impôt sur le bénéfice et le total des séries préalables plus l’imputation forfaitaire. Les prévisions de référence utilisées à titre de comparaison sont les estimations publiées de ces séries.

Dans un premier temps, les deux économistes ont vérifié la qualité des prévisions à l’aide de tests économétriques. D’une manière générale, la qualité des prévisions de l’AFC s’avère bonne. Les tests de distorsion statistique révèlent que les prévisions de l’AFC ne présentent, pour l’essentiel, aucune distorsion. La précision des prévisions n’a guère évolué non plus au fil du temps. Cela ne s’applique toutefois pas aux recettes fiscales liées aux personnes physiques. À cet égard, la qualité des prévisions tend à se détériorer avec le temps, ce à quoi il faut ajouter que l’évidence statistique se révèle plutôt faible sur ce plan.

Par ailleurs, les auteurs ont vérifié, à l’aide de tests dits de rationalité, si les informations utilisées pour les prévisions faisaient l’objet d’une utilisation efficiente. Les résultats des tests montrent que l’hypothèse de rationalité pour les prévisions de l’AFC ne peut être infirmée en ce qui concerne les recettes totales et les personnes physiques. Concernant les personnes juridiques, l’hypothèse de rationalité peut toutefois être (légèrement) infirmée. Le résultat suggère qu’en ce qui concerne les personnes juridiques, le potentiel d’amélioration est le plus grand en matière de prévisions des recettes fiscales.

Personnes physiques

Recettes totales

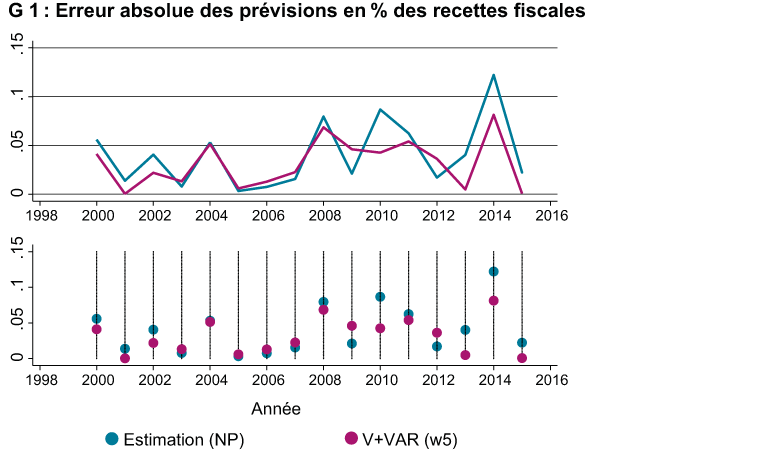

Dans un deuxième temps, les prévisions de l’AFC ont été comparées avec les prévisions en temps réel d’un modèle de marche aléatoire (random walk, RW) et d’autres modèles de séries temporelles (autorégressif [AR] et vectoriel autorégressif [VAR]). La base de données du macro-modèle KOF constitue la base (en temps réel) des variables explicatives et de leurs prévisions. Les estimations ont également été comparées avec les combinaisons de prévisions. Le tableau 1 présente la précision des différents modèles pour la période 2000-2015. Cette précision est déterminée en % par l’erreur absolue moyenne (mean absolute percentage error, MAPE).

On constate que la précision des estimations (V) est bonne par rapport aux autres modèles et aux combinaisons de prévisions. Concernant les personnes juridiques notamment, elles ne peuvent pratiquement pas être rivalisées par d’autres modèles ou combinaisons de prévisions. S’agissant des personnes physiques, en revanche, il convient de privilégier une combinaison pondérée des estimations et d’un modèle VAR de prévision. La pondération des deux prévisions s’effectue par le biais de la moyenne mobile des erreurs de prévision observées au cours des cinq dernières années. L’erreur absolue moyenne (MAPE) des prévisions combinées V+VAR (w5) est de 0,91 point de pourcentage inférieure à l’erreur de l’estimation de référence. Cela correspond à un montant approximatif de 95 millions de francs, par rapport aux résultats de 2015.

Le graphique 1 montre l’erreur absolue des deux prévisions en pourcentage des recettes. Sur l’ensemble de la période considérée, l’erreur de prévision en cas d’utilisation des deux prévisions s’avère plus petite sur dix ans et à peine plus grande que l’erreur de l’estimation les autres années. Enfin, il est permis de constater en ce qui concerne les recettes totales, que la somme des deux meilleures prévisions séparées présente une erreur de prévision moindre chez les personnes physiques et juridiques (NJ dans le tableau 1) que dans l’estimation. Il convient par conséquent d’adopter une approche désagrégée (c’est-à-dire une évaluation séparée des personnes physique et juridiques) plutôt qu’une approche agrégée.

Conclusion

La vérification par le KOF de la méthode d’évaluation des recettes de l’impôt fédéral direct montre que les prévisions de l’AFC ne présentent aucune distorsion et se révèlent en général rationnelles. La vérification indique également que l’erreur de prévision est relativement stable dans la durée. La comparaison avec les prévisions d’autres modèles suggère toutefois que les prévisions de recettes fiscales peuvent être améliorées en ce qui concerne les personnes physiques par une combinaison pondérée de l’estimation initiale et d’un modèle VAR. Le potentiel d’amélioration est le plus grand au niveau des personnes juridiques par rapport à la prévision des recettes fiscales.

Contact

Aucune information de base de données disponible