La conjoncture s’est affaiblie dans la zone euro

- KOF Bulletin

- Conjoncture international

Avec un accroissement modéré de la production (0,3%) par rapport au trimestre précédent, la progression du produit intérieur brut (PIB) s’est avérée légèrement ralentie au 2ème trimestre 2016. En France et en Italie, la production globale a même stagné.

Après une hausse de 0,6% au 1er trimestre 2016, l’accroissement de la production a fléchi à 0,3% au 2ème trimestre. Cet affaiblissement était toutefois attendu, car la dynamique conjoncturelle avait subi une distorsion à la hausse au 1er trimestre sous l’effet de facteurs spéciaux. Ainsi, la douceur de l’hiver avait stimulé l’activité de construction en Allemagne et les ventes de billets pour le Championnat d’Europe de football avaient favorisé la consommation privée en France. Il en a résulté un mouvement inverse au 2ème trimestre. Les dépenses de consommation privée ont stagné, par exemple, en France seulement. Et la diminution des importations a fourni une contribution positive à la croissance du commerce extérieur. En revanche, la résorption moindre des stocks a tempéré la production. De même, les investissements de construction et d’équipement ont de nouveau présenté une dynamique négative après les fortes progressions des trimestres précédents.

En Italie, la crise bancaire persistante et l’incertitude quant à l’issue du référendum sur les réformes constitutionnelles profondes de novembre ont eu une incidence négative sur la consommation et la demande en investissement. En Allemagne, la dynamique conjoncturelle a fléchi de 0,7% au 1er trimestre à 0,4% au 2ème trimestre. L’accroissement demeure ainsi toutefois supérieur à celui de la zone euro dans son ensemble. Le commerce extérieur en particulier et la consommation ont en grande partie déterminé cette expansion, alors que l’activité de construction était régressive au 1er trimestre en raison des effets d’anticipation liés aux conditions météorologiques.

Les impulsions conjoncturelles positives sont en outre venues des Pays-Bas et de l’Espagne. La Grèce a également pu faire état d’un taux de croissance positif de la production. Aussi bien l’Espagne que la Grèce ont tiré profit d’un tourisme florissant, notamment en raison de l’insécurité politique régnant dans d’autres pays de destination tels que l’Egypte et la Turquie.

Une surprise est aussi venue de l’Irlande, qui a affiché une hausse de 26% du PIB après la révision des comptes nationaux de 2015. Cette hausse résulte principalement des délocalisations de grands groupes multinationaux, également appelés « tax inversions ». Une augmentation de 40% du capital productif en a résulté, surtout en raison des droits à la propriété intellectuelle, et un doublement des exportations nettes par les revenus de licences et le commerce de transit. Bien que la part de la performance économique de l’Irlande soit faible au sein de la zone euro, l’influence de cette révision sur le montant du PIB de l’Europe et du taux de croissance annuel de 2015 s’élèvera à environ 0,4 point de pourcentage.

Redressement nuancé au niveau des prix et du marché de l’emploi

L’évolution des prix à la consommation présente en outre un bilan nuancé. Alors que la variation annuelle de l’indice des prix à la consommation se situait à 2% en Belgique (suite à la hausse de la TVA sur l’électricité de 6% à 21% en septembre 2015, la hausse présente une distorsion à la hausse), l’inflation s’est élevée à 0,4% en Allemagne et en France. Des tendances déflationnistes se sont encore fait sentir en Italie et en Espagne (respectivement -0,2% et -0,9%). Dans l’ensemble de la zone euro, l’inflation s’est chiffrée à 0,2% en juillet 2016, l’inflation de base (hors énergie et aliments non transformés) atteignant 0,8%. Si les effets de base issus des reculs de prix antérieurs des matières premières ne se font plus sentir dans les mois à venir, il faudra s’attendre à une nouvelle hausse plus soutenue du renchérissement.

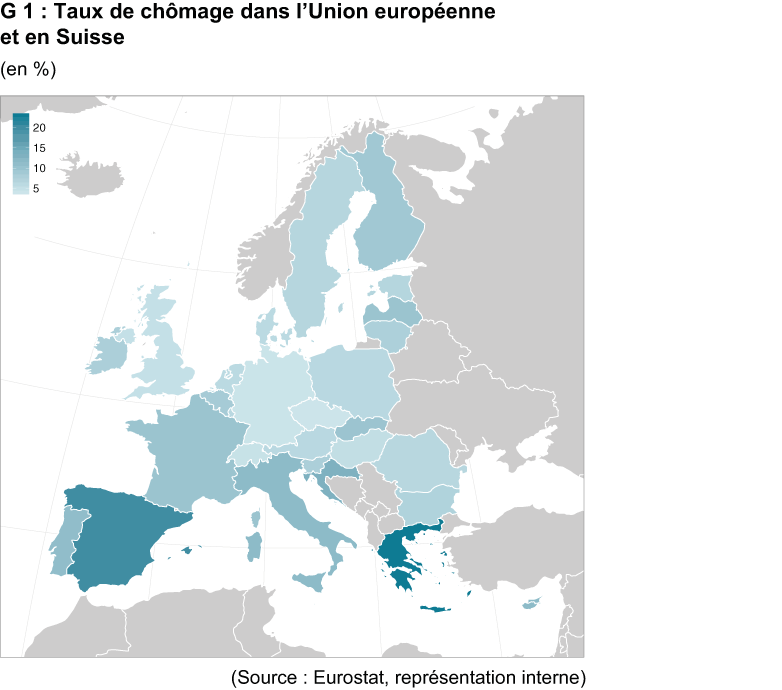

L’essor observé durant les derniers trimestres dans la zone euro s’est aussi traduit par un recul du chômage, même si celui-ci persiste à des niveaux très variés (cf. G 1, comparaison entre pays de l’Union européenne et Suisse). Le taux de chômage avoisinait 10,1% en juin dans l’ensemble de la zone euro, après avoir atteint 11% un an auparavant. En Espagne, il a chuté pour la première fois depuis six ans sous la barre des 20%, alors qu’en Allemagne, il n’avait plus été aussi bas (4,2%) depuis la réunification. En Italie, la réforme du marché de l’emploi adoptée début 2015 semble porter ses fruits : le taux de chômage a ainsi diminué de 0,6 point de pourcentage pour s’établir à 11,6%, le chômage des jeunes régressant même de 4,5 points de pourcentage à 36,5%. En France, où le chômage s’est récemment abaissé sous les 10%, une réforme du marché de l’emploi vivement contestée par les syndicats et les salariés a été adoptée en juillet selon une procédure expéditive. L’assouplissement de la protection du licenciement et de la réglementation des heures de travail est censé favoriser un développement plus dynamique du marché de l’emploi.

Incertitude concernant l’état du secteur financier en Italie

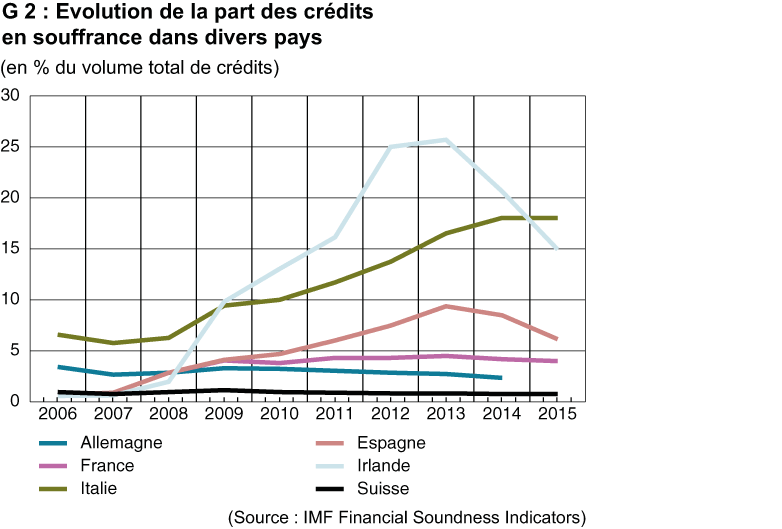

Les banques italiennes ont relativement bien surmonté la crise de 2009. Elles n’avaient pas effectué d’investissements démesurés dans des placements spéculatifs à l’étranger et n’étaient pas non plus exposées à une dérive du secteur immobilier liée à une trop faible diversification dans l’octroi des crédits. Néanmoins, le faible développement économique qui s’en est suivi et la lenteur des réformes structurelles ont eu pour effet que, aujourd’hui, environ 18% des crédits accordés en Italie sont considérés comme des prêts non productifs. Selon la définition du Fonds monétaire international (FMI), un crédit appartient à cette catégorie quand le paiement du capital ou des intérêts est échu depuis plus de 90 jours. Ainsi, les banques italiennes détiennent la plus grosse part de crédits en souffrance de toute la zone euro, après la Grèce et Chypre, dont les instituts de crédit dépendent depuis longtemps de bailleurs de fonds internationaux (cf. G 2, comparaison entre pays de la zone euro et Suisse).

Une recapitalisation par l’État des instituts financiers concernés est toutefois en contradiction avec les nouvelles directives de l’UE, lesquelles prévoient d’abord un soutien venant de la part des actionnaires et des créanciers d’emprunts de rang inférieur. La titrisation de crédits en souffrance maintenant amorcée par le gouvernement italien et le relèvement du capital propre des instituts affectés grâce à des fonds privés devraient cependant désamorcer, dans un premier temps, la situation.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland