Prévisibilité du rendement de titres: rôle des Etats-Unis en période de crise et de prospérité

KOF Bulletin

Les rendements boursiers excédentaires de dix pays industrialisés sont-ils prévisibles uniquement grâce aux rendements décalés des titres américains ? Cela dépend, faudrait-il répondre. Cette affirmation n’est vérifiée qu’en période de récession, alors que ce n’est pas le cas en temps normal, comme le montre une étude du KOF.

Le débat est intense dans la littérature financière empirique en ce qui concerne la prévisibilité des rendements excédentaires boursiers. Par exemple, après avoir mené un examen très complet des principales variables proposées autrefois dans la littérature et considérées comme de bons indicateurs de rendements boursiers excédentaires, Welch et Goyal (2008, p. 1504) concluent que « ... la plupart des modèles paraissent instables voire trompeurs ». Néanmoins, dans une récente contribution au débat, Rapach et al. (2013) avancent que les rendements boursiers américains, décalés dans le temps, offrent une prévisibilité hors échantillon supérieure des rendements boursiers excédentaires de 10 pays industrialisés (Australie, Canada, France, Allemagne, Italie, Japon, Pays-Bas, Suède, Suisse, Royaume-Uni) par rapport à un indice de référence courant représenté par la moyenne historique.

L’étude mentionnée a examiné les conclusions de Rapach et al. (2013) afin de vérifier si la qualité de prévision supérieure des rendements boursiers américains décalés était effectivement stable aussi bien en période de récession qu’en phase d’expansion du cycle conjoncturel américain. À cet effet, elle a d’abord répliqué les résultats indiqués par Rapach et al. (2013) pour l’ensemble de l’échantillon de prévision, allant de janvier 1985 à décembre 2010, pour évaluer ensuite séparément la qualité de prévision des rendements américains retardés durant les phases de prospérité et de récession en utilisant la chronologie du National Bureau of Economic Research (NBER). Durant la période en question, il y a eu trois phases de récession, identifiées par les crêtes de cycle économique en juillet 1990, mars 2001 et décembre 2007, et les dépressions correspondantes en mars 1991, novembre 2001 et juin 2009.

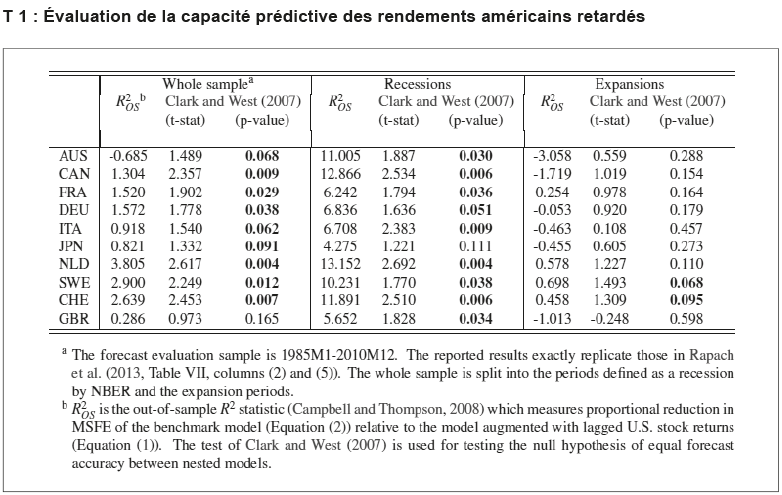

Les résultats empiriques sont résumés dans le tableau T 1, lequel présente les valeurs de la mesure hors échantillon de la capacité d’estimation, R2OS, suggérée dans Campbell et Thompson (2008), ainsi que la statistique t et les valeurs p correspondantes du test de Clark and West (2007) relatif à la qualité de prévision. Les valeurs de l’ensemble de l’échantillon d’évaluation (janvier 1985 - décembre 2010) ont été comparées avec les résultats indiqués dans Rapach et al. (2013, Tableau VII, colonnes (2) et (5)) de même que les sous-périodes définies par les phases de récession et d’expansion du cycle économique américain selon la chronologie du NBER.

Le tableau T 1 permet de faire plusieurs observations. D’abord, les conclusions de Rapach et al. (2013) ont été rigoureusement reproduites. Au seuil de signification de 10%, dans 9 pays sur 10, le modèle de prévision augmenté des rendements boursiers américains décalés produit une réduction statistiquement significative en MSFE par rapport au modèle de moyenne historique, d’après le test de Clark et West (2007). Seulement dans le cas du Royaume-Uni, l’hypothèse zéro de capacité prévisionnelle égale ne peut être rejetée. Le R2OS spécifique estimé par pays se situe entre -0,685 pour l’Australie et 3,805 pour les Pays-Bas. Comme le mentionnent Rapach et al. (2013, p. 1656), six des valeurs R2OS sont supérieures à 1% et peuvent donc être considérées comme « économiquement non négligeable ».

Ensuite, la comparaison des valeurs R2OS indiquées pour les phases de récession et d’expansion révèle une différence frappante, à la fois en termes de magnitude que d’étendue. Concernant les récessions, l’éventail des valeurs R2OS s’étend de 4,275 pour le Japon à 13,152 pour les Pays-Bas ; pour ce qui est des phases d’expansion, l’éventail va de -3,058 pour l’Australie à 0,698 pour la Suède. Aucune des valeurs indiquées pour les périodes d’expansion n’est supérieure à 1%, ce qui suggère que même les valeurs positives ne peuvent être interprétées comme « économiquement non négligeables ». La statistique du test de Clark et West (2007) est significative au seuil de 5% dans 9 pays sur 10 pour les récessions, rejetant l’hypothèse zéro de précision prévisionnelle égale en faveur du modèle doté des rendements américains décalés pour ces 9 pays. A l’inverse, l’hypothèse zéro de précision prévisionnelle égale ne peut être rejetée qu’au seuil de 10% durant les phases d’expansion en Suède et en Suisse.

Ces résultats permettent de formuler les conclusions suivantes. Il y a une forte asymétrie dans la capacité de prévision des rendements américains décalés durant les périodes de prospérité et les périodes de crise, une majorité des éléments soutenant la capacité de prévision des marchés boursiers internationaux en période de récession. Durant les phases d’expansion américaine, il y a peu d’éléments statistiques favorables à la capacité prévisionnelle du modèle augmenté des rendements boursiers retardés par rapport à ceux fournis par un modèle de moyenne historique. Nous en concluons que les éléments indiqués par Rapach et al. (2013) sont fragiles par rapport à la période d’évaluation des prévisions. Ces résultats corroborent davantage les conclusions de Welch et Goyal (2008).

L’étude du KOF « International Stock Return Predictability: On the Role of the United States in Bad and Good Times », de Boriss Siliverstovs, peut être consultée sur notre site: ici.

Contact

Aucune information de base de données disponible