L’endettement dans la zone euro (1/3) : les budgets publics

- KOF Bulletin

- Conjoncture internationale

Le premier des trois articles sur l’endettement dans la zone euro est consacré aux budgets publics. Le ré-endettement des États membres de la zone euro a nettement diminué depuis la crise de la dette. Le déficit par rapport au PIB, critère de convergence important dans le traité de Maastricht, a chuté de plus de 6% en 2010 à près de 1% l’an dernier. Les efforts de consolidation fléchissent toutefois de nouveau.

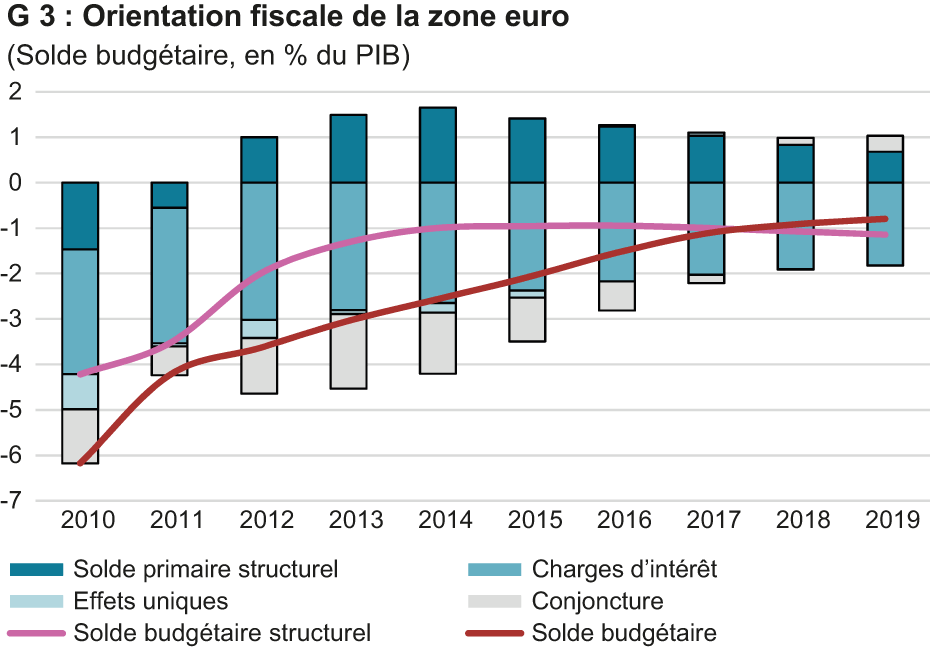

Une décomposition du déficit budgétaire permet de mieux analyser les effets conjoncturels de la dette publique (cf. graphique G 3). Une faible part du solde budgétaire revient à des effets uniques et à d’autres mesures temporaires, telles que les dépenses liées au sauvetage des banques ou les recettes de la mise aux enchères des licences de téléphonie mobile. Une autre part est la composante cyclique, qui corrige la diminution des recettes fiscales et l’augmentation des dépenses sociales en période de faible conjoncture. Si l’on corrige le solde budgétaire de ces effets conjoncturels et uniques, on obtient le solde budgétaire structurel. Celui-ci reflète par conséquent le solde budgétaire théorique, au cas où les capacités économiques seraient pleinement utilisées et où l’écart de production serait comblé. Selon les estimations de la Commission européenne, le déficit budgétaire structurel s’est amélioré de 4,3% en 2010 à environ 1% en 2014. Depuis, il est toutefois demeuré en grande partie inchangé, bien que la charge d’intérêt des budgets publics se soit sensiblement réduite en raison de la politique de taux d’intérêt bas menée par la Banque centrale européenne au cours des dernières années.

Pour obtenir une mesure fiable de l’orientation de la politique financière et des incidences conjoncturelles qui en découlent, il faut encore déduire du solde budgétaire structurel les dépenses d’intérêt. Celles-ci bénéficient en général aux sociétés financières ou aux ménages présentant un taux d’épargne élevé et sont donc en général négligeables pour la conjoncture. On obtient ainsi ce que l’on appelle le solde primaire structurel, dont la variation indique l’orientation fiscale. Il suggère que les budgets publics de la zone euro n’ont pas profité des allégements liés aux taux d’intérêt pour poursuivre leurs efforts de consolidation, mais ils les ont utilisés au profit d’une orientation plus expansive de la politique fiscale.

Des mesures de consolidation efficaces

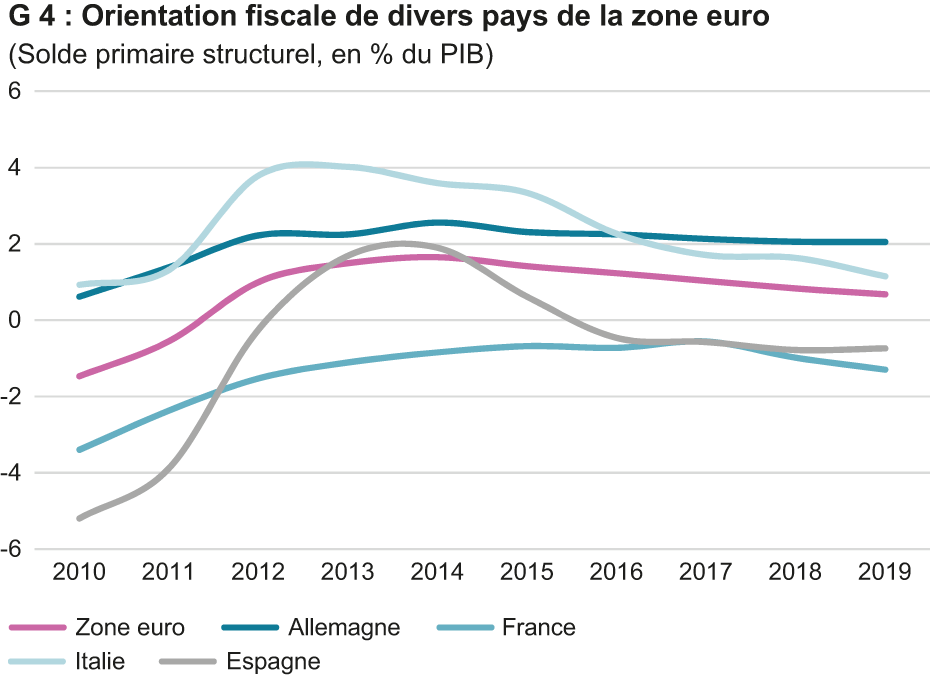

Le solde primaire structurel agrégé de la zone euro présentait encore un déficit de 1,5% après la Grande récession. Les efforts de consolidation des budgets publics pendant la crise de la dette se sont montrés efficaces et le solde primaire structurel s’est sensiblement amélioré pour afficher un excédent de 1,6% en 2014. Cependant, depuis, les efforts ont diminué, si bien que le solde s’est probablement situé aux alentours de 1% l’an dernier. Un examen des principaux États membres révèle que le solde primaire structurel s’est nettement amélioré jusqu’en 2013/14 et que la politique fiscale était donc en grande partie restrictive (cf. graphique G 4). En Italie et en Espagne, la politique fiscale a de nouveau pris une orientation légèrement expansive depuis lors ; en Allemagne et en France, l’orientation est sans doute demeurée en grande partie neutre.

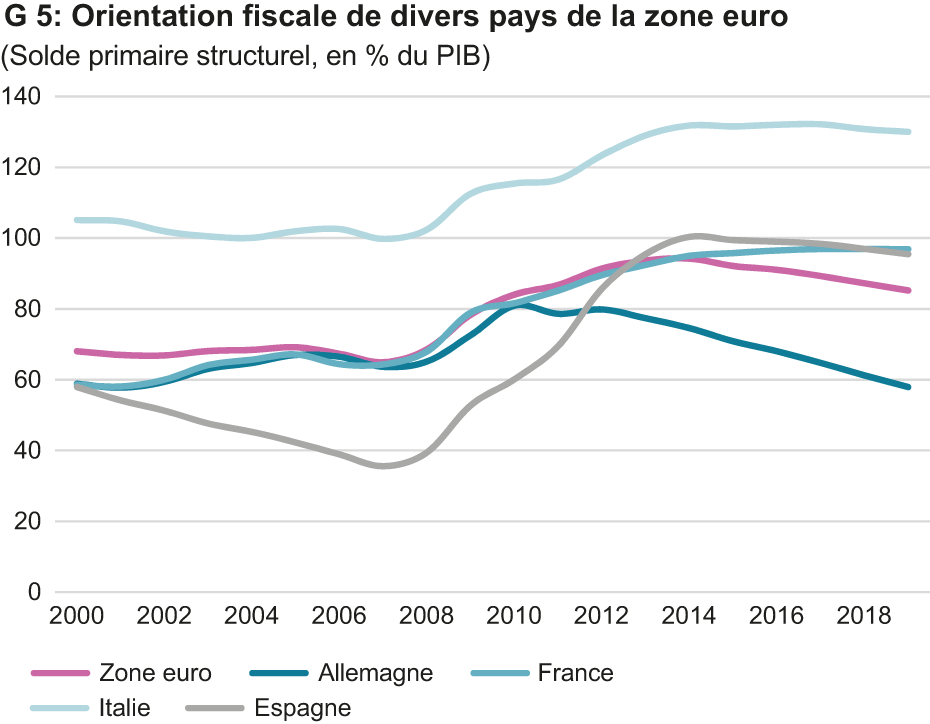

En raison des plans de relance conjoncturels et du sauvetage des banques, l’endettement des budgets publics s’est sensiblement accru pendant les années de crise dans de nombreux pays et il se maintient à un niveau supérieur à ce qu’il était précédemment (cf. graphique G 5). Dans la zone euro, le taux d’endettement se situe actuellement à près de 90% du produit intérieur brut (PIB), alors qu’il était encore de 65% en 2007. Parmi les grands pays, le taux d’endettement est particulièrement élevé en Italie (environ 130 %). Mais le Portugal et la Grèce présentent aussi des taux d’endettement très élevés (respectivement 130% et 180%). En Espagne en France, le degré d’endettement s’est stabilisé à un niveau élevé. Globalement, la marge de manœuvre fiscale des budgets publics est sensiblement plus réduite dans la zone euro qu’avant la crise. La limite supérieure d’endettement de 60 %, prévue par le traité de Maastricht, est hors de portée pour la plupart des pays. Parmi les grands pays, seule l’Allemagne devrait atteindre cet objectif prochainement.

Dans les années à venir, la Banque centrale européenne devrait amorcer une normalisation de la politique monétaire. Une hausse des taux d’intérêt ferait également croître le coût de financement des budgets publics. Cela donne à réfléchir à deux égards : d’une part, les taux d’endettement sont aujourd’hui nettement supérieurs à ce qu’ils étaient il y a dix ans ; d’autre part, depuis la crise, des primes de taux d’intérêt élevées par rapport au rendement des emprunts allemands ont fait leur apparition dans certains pays. Ces deux facteurs devraient concerner plus particulièrement le coût de financement des pays fortement endettés.

La rapidité avec laquelle une normalisation de la politique monétaire se répercute sur la charge d’intérêt des différents pays dépend de plusieurs facteurs, tels que la vitesse de revirement des taux, l’évolution des primes de risque et la structure de la dette. Une analyse des emprunts en cours d’Allemagne, de France, d’Italie et d’Espagne montre qu’entre 15% et 18% des dettes en cours sont généralement financées à court terme (< 1 an de durée de vie) et qu’une autre petite partie est financée par des crédits bancaires. En ce qui concerne ses instruments de financement à court terme, les variations de taux d’intérêt devraient se répercuter rapidement sur les budgets publics. La majeure partie de la dette publique a une durée de vie résiduelle moyenne de 4 à 6 ans. Les variations de taux d’intérêt ne se répercuteraient donc totalement sur la charge d’intérêt des budgets publics qu’au bout de plusieurs années.

En cas de revirement des taux d’intérêt, un besoin de consolidation supplémentaire se ferait donc sentir chaque année à moyen terme, si les emprunts arrivés à échéance étaient remplacés par de nouveaux titres, peut-être porteurs de taux d’intérêt plus élevés. Il en résulte un risque de nouvelle crise de la dette publique dans la zone euro, en raison notamment de pays lourdement endettés. On peut se demander si les conditions institutionnelles de la zone euro seront suffisantes entre-temps pour pouvoir parer un tel danger avec efficacité.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland

Contact

Aucune information de base de données disponible