L’endettement dans la zone euro (2/3) : le secteur financier

- KOF Bulletin

- Conjoncture internationale

Durant les années de crise, bon nombre de sociétés financières ont fait l’objet de critiques, notamment en raison de leur dépendance par rapport aux mesures de soutien de l’État. Depuis lors, certaines choses ont changé dans le système institutionnel de l’Union monétaire et les risques systémiques ont été réduits, mais pas partout.

Au niveau des budgets publics, le calcul du capital propre s’avère difficile ; c’est pourquoi la performance économique est souvent utilisée comme critère d’un endettement adéquat (voir à ce sujet le premier article sur l’endettement des budgets publics publiés dans le Bulletin de février). Au niveau des entreprises privées et en particulier des banques, en revanche, c’est le rapport entre l’emprunt et le capital propre, c’est-à-dire le ratio d’endettement, qui constitue la donnée déterminante pour la viabilité de la dette et, partant, la protection des créanciers.

Les incitations inopportunes telles que la problématique du « too-big-to-fail » ont longtemps favorisé une prise de risque socialement inefficace dans de nombreuses banques européennes. Durant la crise financière, cela se manifesta par une dotation insuffisante en fonds propres, ce qui rendit nécessaires des mesures de soutien de l’État en faveur d’instituts systémiques. En 2014, l’Union bancaire fut créée dans la foulée, afin d’assurer un système financier harmonisé et plus résistant. Elle s’appuie sur un mécanisme unique et contraignant pour l’ensemble des instituts financiers de l’Union européenne, qui contient en particulier des réglementations concernant les exigences en liquidités et en fonds propres, la résolution des défaillances bancaires et la garantie des dépôts.

Le premier pilier de l’Union bancaire est le Mécanisme de surveillance unique (« Single Supervisory Mechanism »), rattaché à la Banque centrale européenne (BCE). Il supervise environ 120 instituts significatifs1 et donc 82% des avoirs bancaires de la zone euro et des États membres de l’UE n’appartenant pas à la zone euro. Les banques non jugées significatives continuent d’être soumises aux autorités de surveillance nationale. Celles-ci sont soutenues par l’Autorité bancaire européenne (ABE) créée en 2011, qui développe des normes de surveillance basée sur les prescriptions de Bâle III, favorise l’échange entre les autorités nationales de surveillance et effectue des tests de résistance.

Le deuxième pilier de l’Union bancaire est le Mécanisme de résolution unique (« Single Resolution Mechanism »), qui harmonise les règles de résolution ou d’assainissement des banques en situation de défaillance et établit un fonds de résolution. Tandis que la résolution des instituts significatifs incombe à la BCE, les autres banques sont soumises aux autorités nationales. Les pertes devraient ainsi être à la charge des créanciers et le renflouement par l’État ne devrait plus être permis. Dans le cas de la banque espagnole Banco Popular, la résolution a fonctionné ; en Italie, l’an dernier, des fonds publics ont toutefois encore été engagés pour sauver des banques en situation de défaillance. L’introduction d’un système de garantie des dépôts est actuellement à l’étude en guise de troisième pilier.

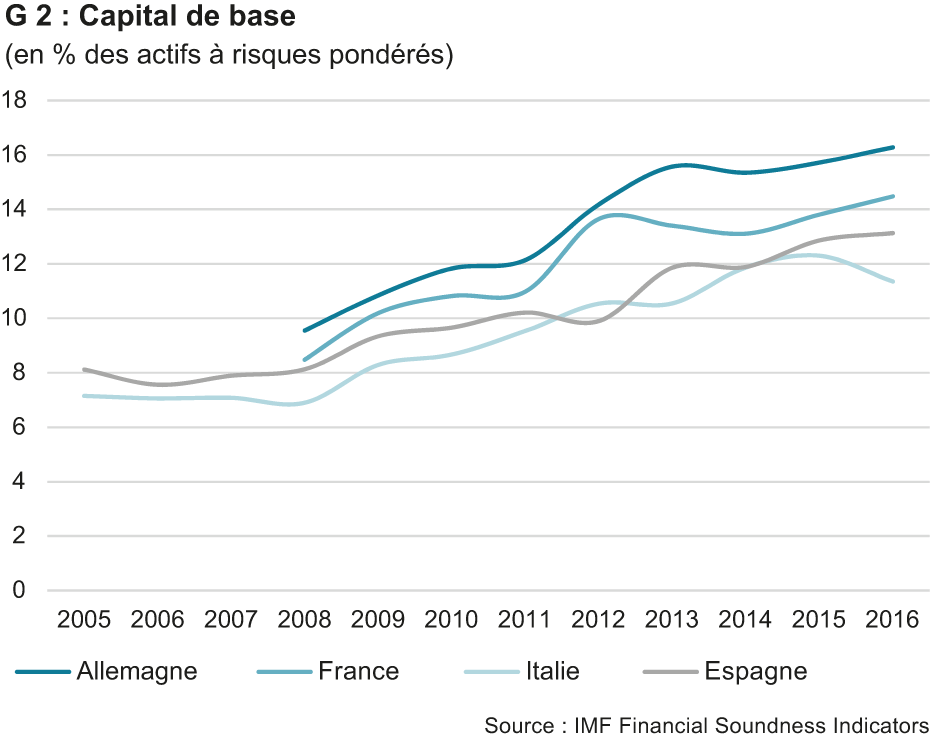

Grâce au processus de désendettement progressif instauré depuis la crise financière, les prescriptions régulatrices sont aujourd’hui respectées, même si de grandes différences subsistent entre les pays. À cet égard, le taux de fonds propres s’avère particulièrement intéressant, car il indique la part de positions à risque d’une banque couvertes par le capital propre. Dans la zone euro, en moyenne, le capital propre par rapport aux actifs à risques pondérés a grimpé de 8% en 2007 à plus de 14% (cf. G 2).

Tandis que, parmi les grands pays, l’Allemagne présente la plus grande couverture de capital propre, celle-ci a de nouveau régressé en Italie récemment. Par rapport aux actifs non pondérés, le capital propre des banques de la zone euro a également progressé d’environ un point de pourcentage pour s’établir à 6,5%. Cela s’explique, d’une part, par la réduction de placements à risque et, d’autre part, par de développement de fonds propres supplémentaires grâce à la limitation de la distribution de bénéfices et aux augmentations de capital. Cet assainissement des bilans bancaires a toutefois modéré l’octroi de crédits et devrait avoir influé sur le lent redressement conjoncturel de la zone euro.

Les risques du secteur financier en Italie

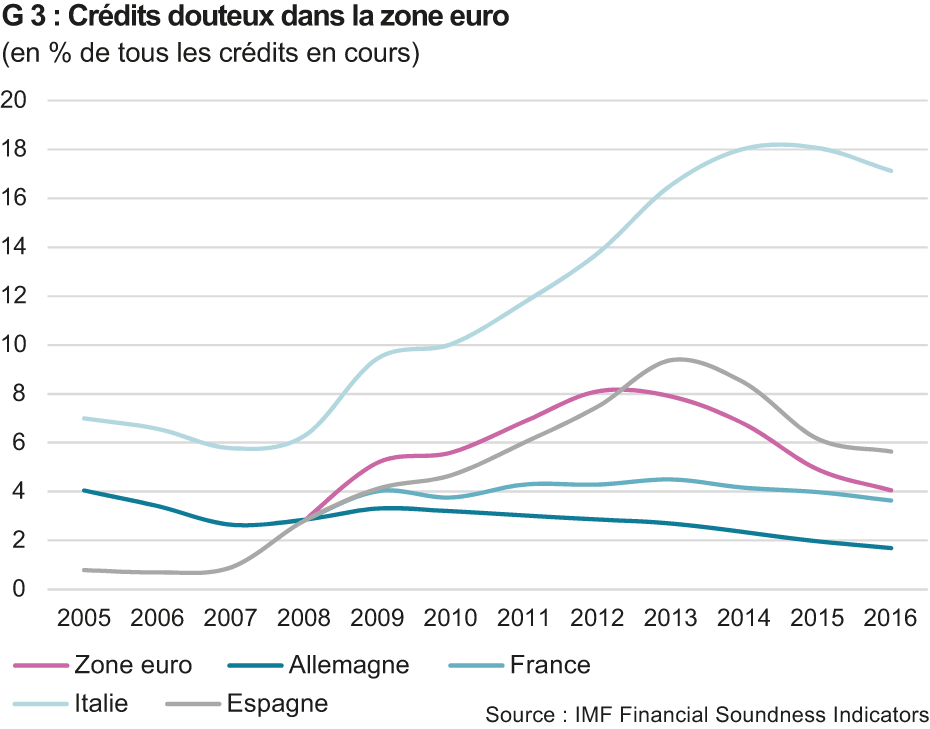

Un autre indicateur de la viabilité de la dette dans le secteur financier, mais du côté des actifs du bilan, est la part des crédits douteux[1] par rapport à l’ensemble des crédits en cours. Depuis le point culminant de 2014, cette part a certes légèrement régressé, mais elle demeure très élevée dans certains pays (cf. G 3). En Italie, elle a pratiquement triplé entre 2008 et 2016, et se situait récemment à près de 17%. En raison de la taille du secteur financier italien, environ un tiers des créances douteuses de la zone euro se situent actuellement en Italie.

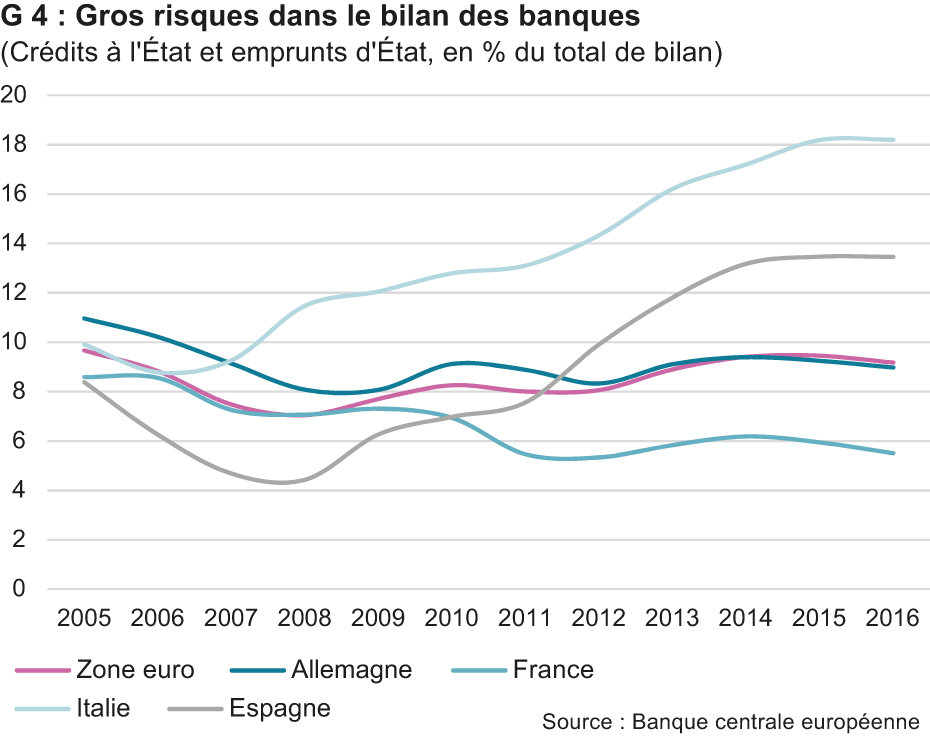

Les problèmes du secteur financier italien se manifestent également du côté des actifs des bilans. La part des emprunts d’État nationaux dans les bilans des banques italiennes est, avec 11%, deux fois plus élevée qu’en moyenne dans la zone euro. Il en va de même avec les crédits accordés à l’État, qui représentent une part de 7% des bilans (cf. G 4). Si l’État rencontrait des difficultés de financement en cas de crise, cela se répercuterait directement sur la solvabilité des banques italiennes, ce qui pourrait les mettre en difficulté au vu de la part élevée des créances douteuses et de leur faible taux de capital propre par rapport aux autres pays européens.

Conflit d’intérêts entre les autorités de surveillance ?

L’Union bancaire a aussi pour but de contribuer à réduire les imbrications entre les États et les banques, afin d’éviter à l’avenir les contaminations mutuelles qu’elles entraînent. Il subsiste toutefois un danger, à savoir que le rattachement de l’Autorité bancaire européenne à la BCE donne lieu à des conflits d’intérêts avec ses objectifs de politique monétaire.

[1] Sont considérées comme significatives les banques ayant un total de bilan supérieur à 30 milliards d'euros, un total de bilan supérieur à 20% du PIB de l'État participant et au moins 5 milliards d'euros ou les trois plus grandes banques de chaque pays participant.

[2] Un crédit est considéré comme douteux si le débiteur n’a pas souscrit à ses engagements de paiement pendant au moins 90 jours.