Évolution de la conjoncture internationale en plein essor

- KOF Bulletin

- Conjoncture internationale

L’économie mondiale est en excellente condition, et le commerce mondial affiche de nouveau, pour la première fois depuis cinq ans, une croissance supérieure à la moyenne. Cependant, le KOF prévoit que la dynamique conjoncturelle soutenue de l’économie mondiale diminuera quelque peu dans les mois à venir.

L’essor mondial s’est légèrement affaibli vers la fin de 2017, après un développement extrêmement dynamique durant l’été. Ce ralentissement progressif a été observé dans presque toutes les régions. Globalement, l’économie mondiale peut toutefois considérer l’année écoulée comme une année performante. Les économies développées en particulier ont affiché une croissance vigoureuse. Tant les États-Unis que l’UE et le Japon traversent une phase de forte expansion. Des contributions soutenues sont également provenues de l’Asie de l’Est et du Sud-Est, surtout de Chine, où la haute conjoncture s’est maintenue grâce au soutien de stimulations fiscales. Des impulsions positives sont également de nouveau venues d’Amérique latine et de Russie au cours de l’année. La production en Inde a été temporairement et fortement contrariée par des réformes du système financier et de la TVA, mais elle a pu de nouveau croître plus vigoureusement en fin d’année.

En harmonie avec la forte croissance de l’économie mondiale, le commerce mondial s’est également repris, après cinq années marquées par de faibles taux de croissance (2% en moyenne), et a progressé de 4,5% l’an dernier. De même, les prix des sources d’énergie et d’autres matières premières industrielles ont augmenté durant l’année, sans pour autant produire d’effets majeurs sur les prix à la consommation. La pression sous-jacente sur les prix, mesurée d’après l’inflation de base (hors prix énergétiques et alimentaires), a connu une augmentation modérée durant l’année écoulée, avec toutefois des différences d’une région à l’autre : tandis que l’inflation de base approche l’objectif de renchérissement aux États-Unis, elle en est encore très éloignée dans la zone euro et au Japon. La hausse des prix au Royaume-Uni reste marquée par les conséquences de la dépréciation de la livre, liée à la décision du Brexit de l’été 2016. La pression sous-jacente sur les prix y est nettement supérieure à l’objectif de renchérissement. En Chine, la conjoncture soutenue ne s’est guère répercutée sur les prix à la consommation.

Abandon progressif de la politique monétaire expansive

La divergence politique entre les grandes régions monétaires s’est accrue l’an dernier et augmentera encore cette année. D’une part, la banque centrale américaine (Fed) et la Bank of England ont respectivement relevé leurs taux directeurs trois fois et une fois ; cette année, les deux institutions devraient les relever dans la même mesure. D’autre part, la banque centrale japonaise a encore intensifié sa politique expansive, du moins sur le plan de la communication. Et la Banque centrale européenne (BCE) a maintenu ses taux l’an dernier, tout en entamant en avril la normalisation de sa politique monétaire et en abaissant ainsi le volume net du programme de rachat d’emprunts de 80 milliards d’euros par mois à 60 milliards d’euros. En janvier de cette année, une nouvelle réduction à 30 milliards d’euros par mois a été décidée. Il faudra sans doute attendre 2019 pour qu’un premier relèvement du taux directeur ait lieu dans la zone euro.

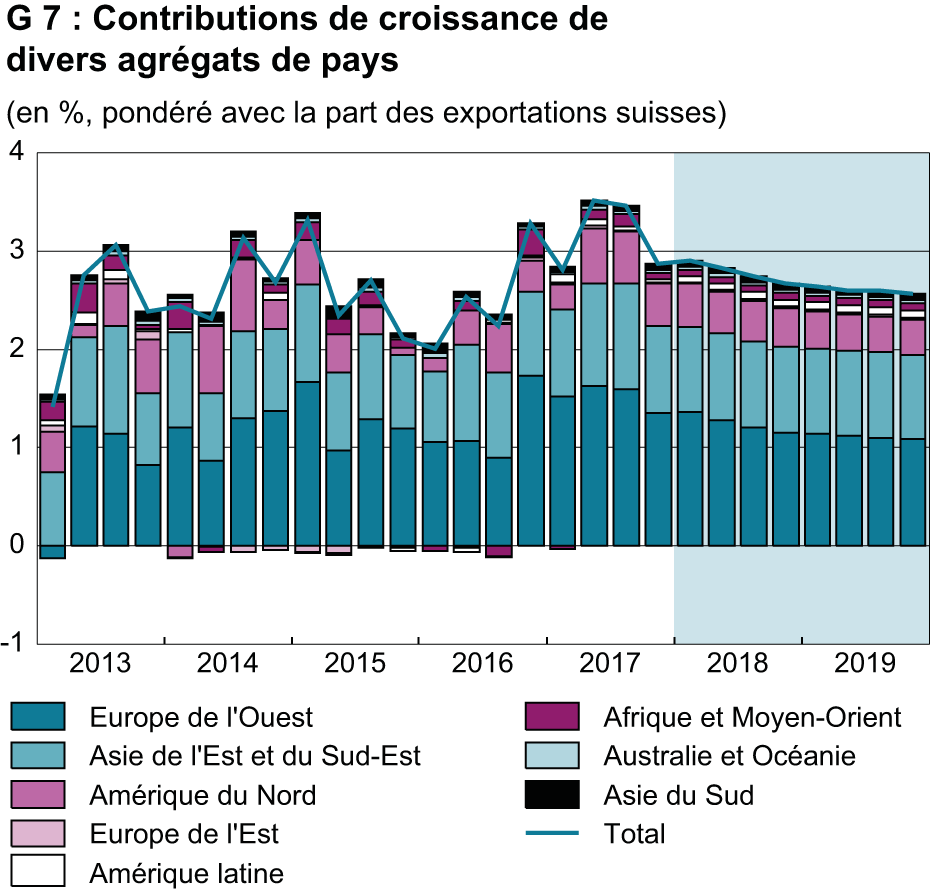

La forte dynamique conjoncturelle de l’économie mondiale devrait lentement décroître durant la période de prévision (cf. G 7). Dans les économies développées, moteurs de la relance jusqu’à présent, les écarts de production devraient avoir été comblés en grande partie l’an dernier. Il est toutefois à prévoir que les entreprises continueront d’accroître leurs capacités dans un contexte de politique économique globalement favorable. Les facteurs de production ne devraient donc être sursaturés que lentement, ce qui devrait aboutir à des taux de croissance progressivement plus faibles. L’augmentation des capacités de production est aussi la raison pour laquelle nous prévoyons certes une hausse sensible mais non massive de l’inflation dans les économies développées. En Chine également, la réduction des stimulations fiscales et la transition vers un modèle économique davantage axé sur les services réduiront les contributions à l’expansion de l’économie mondiale. Dans d’autres pays émergents ou en développement, encore moins avancés dans le cycle conjoncturel et plutôt bénéficiaires de la hausse du prix des matières premières, l’essor devrait persister plus longtemps.

Politique commerciale et réforme fiscale aux États-Unis : facteurs d’incertitude

Le gouvernement américain du président Donald Trump est actuellement un facteur d’incertitude en raison de sa politique commerciale et fiscale. Certes, les surtaxes décidées jusqu’à présent sur les importations d’acier et d’aluminium ne devraient pas avoir d’incidences majeures directes sur l’Europe, car les États-Unis importent relativement peu de métaux bruts d’Europe. Cependant, l’annonce d’un accroissement massif des restrictions à l’importation de voitures et d’autres marchandises en réaction à d’éventuelles mesures de rétorsion de l’UE, ne serait-ce que ponctuelles, suscitent la menace d’un conflit commercial. Les voitures sont le principal produit d’exportation de plusieurs pays européens et les Etats-Unis constituent un marché important. Concernant l’Allemagne, 1,7% de toutes ses exportations seraient frappées d’une surtaxe ; l’Italie, 0,9% ; et le Royaume-Uni, 2,1% même.

La diminution des exportations par le biais d’une surtaxe occasionnerait en outre de lourdes pertes à l’exportation étant donné l’imbrication étroite du tissu de sous-traitance en Europe. À court terme, l’Europe serait nettement plus affectée que les États-Unis par un conflit commercial, car la conjoncture européenne actuelle est fortement soutenue par les exportations. De même, la récente dynamique d’investissement pourrait être compromise si les perspectives d’exportation accusaient une forte dégradation.

Par ailleurs, les répercussions de la réforme fiscale récemment décidée s’avèrent difficiles à évaluer. À court terme, elle devrait stimuler aussi bien la consommation privée locale que les activités d’investissement. Le surcroît de demande bénéficiera aussi aux entreprises européennes sous la forme d’un accroissement des exportations (pour autant qu’aucune nouvelle restriction des importations ne survienne). Comme les États-Unis présentent déjà un taux élevé d’utilisation des capacités, les impulsions de la réforme fiscale sur l’économie réelle ne cesseront de décroître durant la période de prévision, tandis que la pression s’accroîtra sur les prix à la consommation et les prix des actifs. La réforme fiscale américaine augmente cependant l’attrait des États-Unis pour des investissements directs supplémentaires de l’étranger. En même temps, les pays à fiscalité élevée comme l’Allemagne et la France deviendront relativement moins attrayants pour des investissements directs, en raison de l’exonération des bénéfices des filiales étrangères aux États-Unis, par rapport à des pays à faible fiscalité comme l’Irlande, par exemple. À moyen terme, il en résultera donc des pertes pour les pays à fiscalité élevée, s’ils ne soutiennent pas la concurrence fiscale initiée par les États-Unis et s’ils ne procèdent pas, de leur côté, à des ajustements fiscaux.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland