KOF Prévisions conjoncturelles, printemps 2018 : un essor généralisé

- KOF Bulletin

- KOF Prévisions conjoncturelles

L’économie suisse traverse une phase d’essor. Le PIB atteindra cette année un taux de croissance relativement élevé (2,5%). Le KOF prévoit un développement économique plutôt favorable en 2019 (1,8%). L’évolution du marché de l’emploi est réjouissante. L’inflation se retrouvera lentement dans le positif.

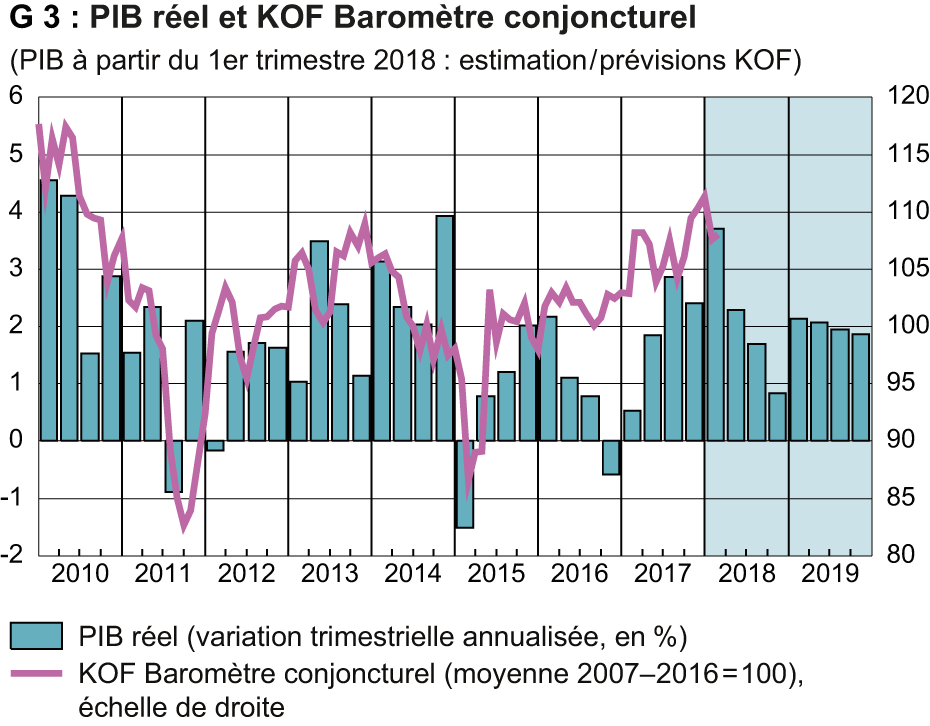

L’économie suisse connaît actuellement une évolution très réjouissante (cf. G 3). Tant les secteurs axés sur l’étranger que ceux tournés vers le marché intérieur affichent une forte croissance, et les informations négatives de la part des entreprises suisses sont rares. Cette évolution positive est principalement imputable à l’amélioration de la situation économique de ses principaux partenaires commerciaux ainsi qu’à l’affaiblissement du franc suisse par rapport à l’euro. Ce dernier facteur a surtout eu pour conséquence que les entreprises exportatrices ont pu accroître leurs marges.

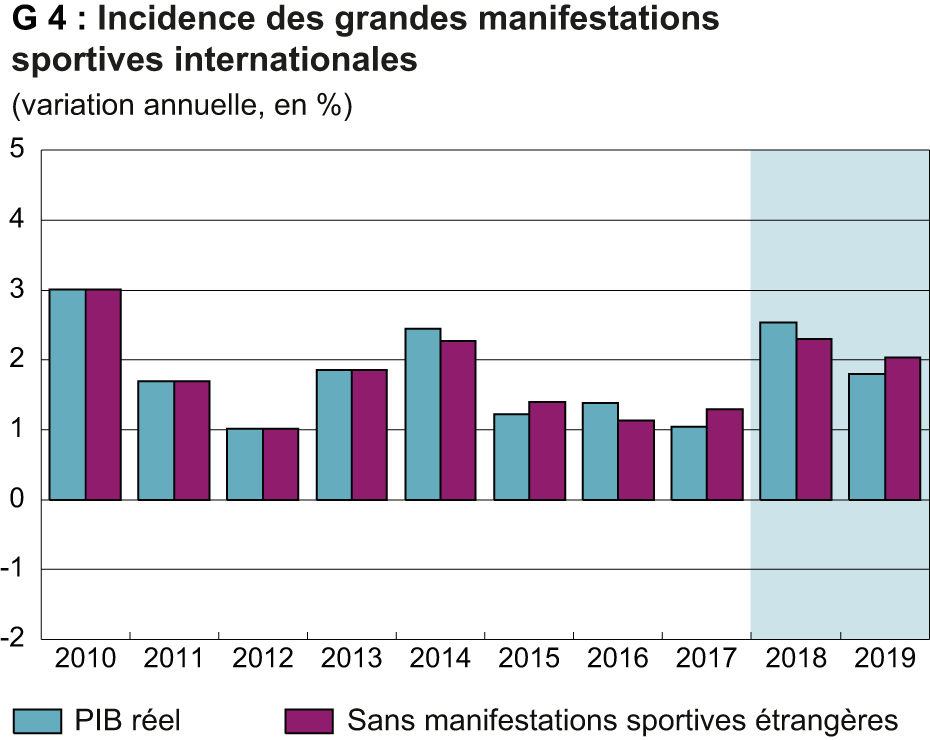

Le KOF a légèrement corrigé à la hausse ses prévisions de l’hiver. Nous escomptons désormais une hausse de la performance économique de 2,5% cette année. Une partie de cette hausse est toutefois imputable à des événements qui n’ont que peu à voir avec la production sur le sol suisse. Une part substantielle des revenus liés aux grandes manifestations sportives internationales sont affectées au produit intérieur brut suisse (PIB), si la fédération organisatrice est domiciliée en Suisse et si elle reçoit les recettes de la manifestation. Durant l’année en cours, il y aura eu deux grandes manifestations : les Jeux olympiques d’hiver en Corée du Sud et la Coupe du monde de football en Russie, pour lesquels le CIO et la FIFA, domiciliés en Suisse, détiennent des droits de commercialisation. Nous estimons la valeur ajoutée supplémentaire qui en découle à environ 0,3% du PIB suisse. En l’absence de cet effet l’an prochain, nous ne prévoyons qu’un taux de croissance de 1,8%. En valeur corrigée des effets des manifestations sportives, le taux de croissance prévu pour 2019 sera toutefois à peine plus faible que celui de cette année (cf. G 4).

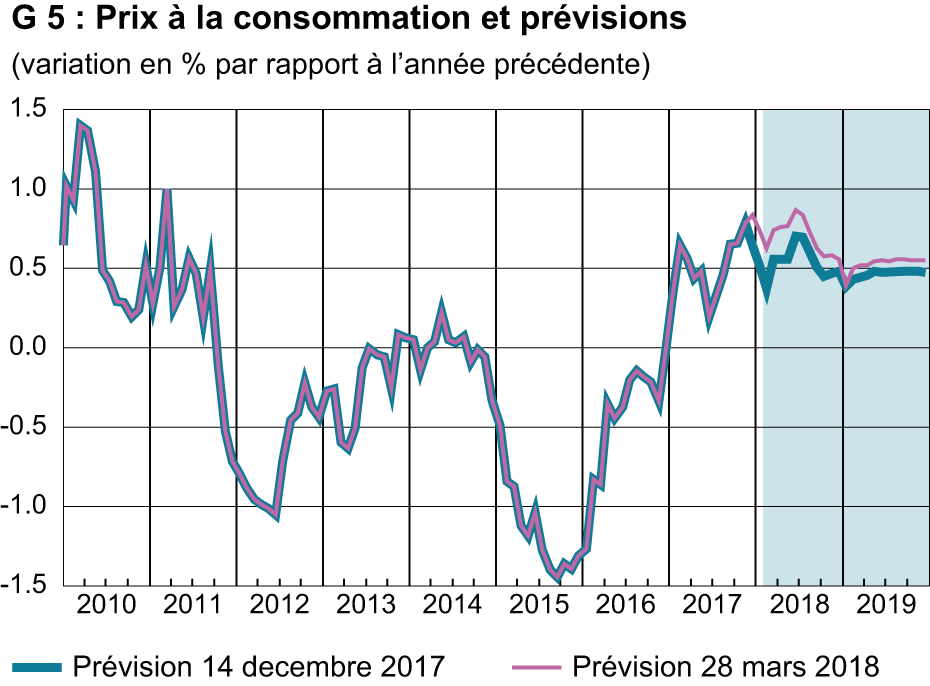

En raison de cet effet spécial, il n’est pas étonnant que, malgré la plus forte croissance et au vu des taux de croissance prévus en 2019, le nombre des actifs augmente plutôt peu, que le taux de chômage ne diminue que lentement et qu’aucune pression notable ne se fasse sentir au niveau des salaires. Il n’y aura donc pratiquement aucune poussée sur les prix de la part de la production domestique. L’affaiblissement du franc suisse par rapport à l’euro et la légère hausse du prix du pétrole devraient cependant avoir pour effet que le taux de croissance augmentera à 0,7% cette année. Il devrait toutefois rester bas et même fléchir quelque peu par la suite (cf. G 5), si bien que la montée des prix ne justifiera pas de resserrement de la politique monétaire.

Dans la situation actuelle, le KOF prévoit que la Banque nationale suisse (BNS) reproduira la politique de taux d’intérêt de la BCE, afin de maintenir le différentiel d’intérêt habituel par rapport aux placements en euros. La Banque centrale européenne (BCE) ne devrait procéder que l’an prochain à un premier relèvement de ses taux d’intérêt. Nos prévisions tablent sur un cours du change relativement stable entre le franc suisse et l’euro, de sorte que la BNS ne devrait subir, selon nous, aucune pression l’incitant à agir.

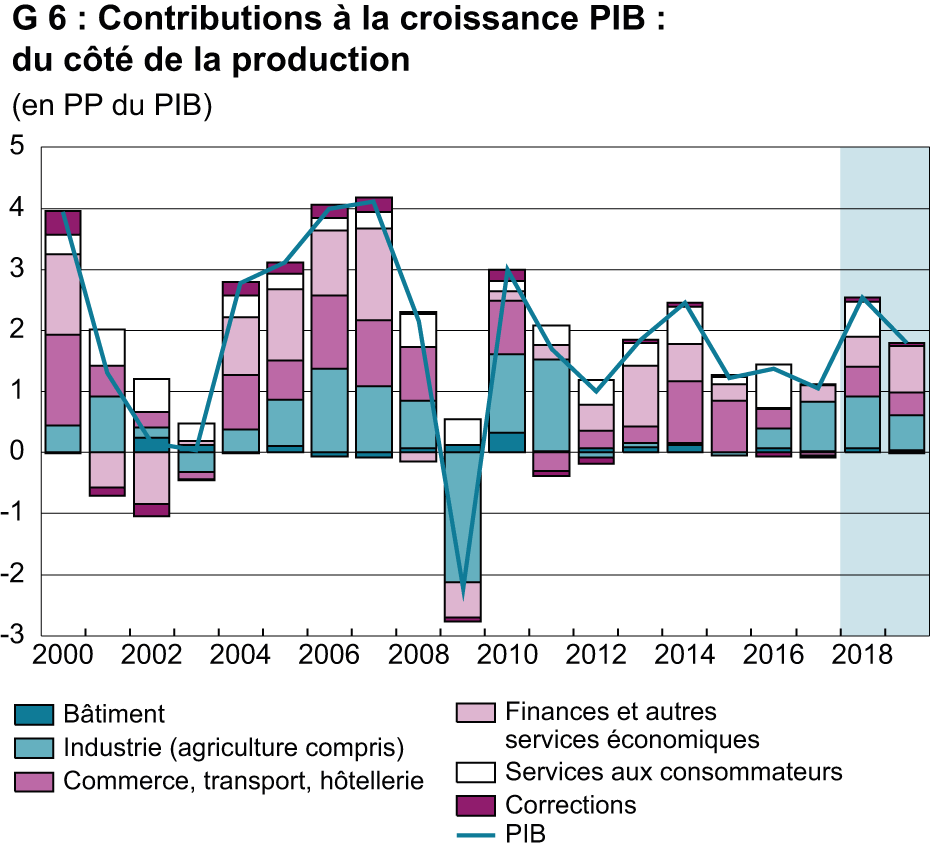

L’évolution réjouissante de l’économie bénéficie actuellement d’une large assise (cf. G 6). Si, dans les dernières années, l’industrie pharmaceutique était un moteur essentiel de la croissance économique, avec les secteurs de la formation et de la santé, d’autres branches contribuent désormais à l’essor dans une large mesure. L’industrie mécanique et la métallurgie, qui ont eu la vie dure au cours des dernières années, connaissent une nouvelle expansion et le recul temporaire de l’industrie horlogère devrait avoir touché à sa fin. Même le secteur touristique, qui ne recevait des impulsions positives que des clients résidents ou non européens, observe depuis quelque temps une augmentation du nombre de visiteurs des pays voisins. Cette évolution est surtout importante pour les régions qui ne pouvaient guère bénéficier, dans le passé, de la croissance du nombre de touristes asiatiques.

La situation du commerce s’est également stabilisée. Le commerce de détail, soumis à une pression croissante au cours des dernières années en raison des achats effectués par les Suisses à l’étranger, a pu améliorer sa position suite à l’affaiblissement du franc. Il porte un jugement tout à fait optimiste sur ses perspectives, et les chiffres d’affaires, tout comme les bénéfices, devraient de nouveau s’accroître.

Le commerce de transit n’est pratiquement pas parvenu à augmenter ses bénéfices depuis 2010, ce qui est aussi imputable aux effets du taux de change, car ces revenus sont presque exclusivement obtenus en devises étrangères. Les bénéfices de ce secteur sont difficiles à pronostiquer, car ils dépendent fortement de prix de matières premières divergents d’une région à l’autre ainsi que de leurs fluctuations. Nos prévisions tablent sur une hypothèse technique de bénéfices analogues à ceux des dernières années. Les activités de cette branche, de plus en plus exposées à une observation critique, seront probablement soumises à une réglementation plus stricte à l’avenir, ce qui accroîtra les coûts, mais ne devrait pas forcément réduire les bénéfices bruts.

Dans le secteur financier, les choses ont évolué. Jusqu’à la crise financière, la valeur ajoutée des banques était deux fois plus grande que celle des assurances. Entre-temps, les bénéfices liés au crédit ont diminué, tandis que ceux des assurances ont poursuivi leur hausse. Il en résulte que la valeur ajoutée des assurances est désormais à peine plus petite que celle des banques. Nos prévisions escomptent que l’ensemble de la branche financière affichera de nouveau une plus forte croissance, et pas seulement le secteur des assurances.

L’amélioration des perspectives va normalement de pair avec une forte propension à investir. L’activité de construction, notamment dans le logement et les secteurs de l’éducation et de la santé, est pourtant déjà soutenue, de sorte qu’aucun accroissement majeur n’est à envisager. Dans le secteur du logement, nous prévoyons même une légère diminution, car le nombre de logements achevés dépasse déjà la hausse attendue de la demande en logement. Concernant les investissements d’équipement, nous tablons sur un déplacement depuis le secteur des transports vers d’autres branches ; la croissance escomptée sera un peu plus basse que durant les dernières années. Certes, une nouvelle hausse des investissements n’est pas exclue dans les transports, mais les incidences à court terme sur la valeur ajoutée en Suisse devraient demeurer modérées.

Risques de prévision

Comme souvent, les plus grands risques encourus par nos prévisions résident principalement dans le contexte international. Si l’abandon d’une politique monétaire ultra-expansive devait passer moins inaperçu qu’espéré sur les principaux marchés d’exportation de la Suisse ou si les tensions dans un des foyers de crise internationaux devait accroître sensiblement l’incertitude économique, nos hypothèses s’avèreraient trop optimistes ; de même, le risque actuellement plutôt en hausse d’un Brexit désordonné au printemps 2019 pourrait affecter sensiblement l’économie européenne et, partant, l’économie suisse. Le franc, en tant que monnaie refuge traditionnelle, constitue pour les exportations suisses un risque potentiel qui pourrait se concrétiser durant la période de prévision. Une nouvelle escalade des désaccords concernant les modalités des échanges commerciaux internationaux produirait également un effet modérateur sur l’activité économique internationale et suisse.

Du côté des éventuelles surprises positives figure une accélération plus forte que prévu du cycle d’investissement en Europe. L’essor actuel en Europe est déjà porté par une activité d’investissement favorable. Si les investissements progressaient davantage que prévu, l’économie suisse, à vocation internationale, en tirerait également profit.

Contact

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Switzerland