Lissage des recettes fiscales et modification du frein à l’endettement du canton de Neuchâtel

- Politique fiscale

- KOF Bulletin

Le canton de Neuchâtel fait face à des problèmes de politique budgétaire causés par la forte volatilité de certaines catégories de recettes. Les variations inattendues et parfois de grande ampleur rendent difficile la conduite de la politique budgétaire. Le KOF recommande la mise en place d’un mécanisme de lissage et d’une règle budgétaire basés sur les recettes tendancielles.

Volatilité des recettes cantonales et erreurs de prévision

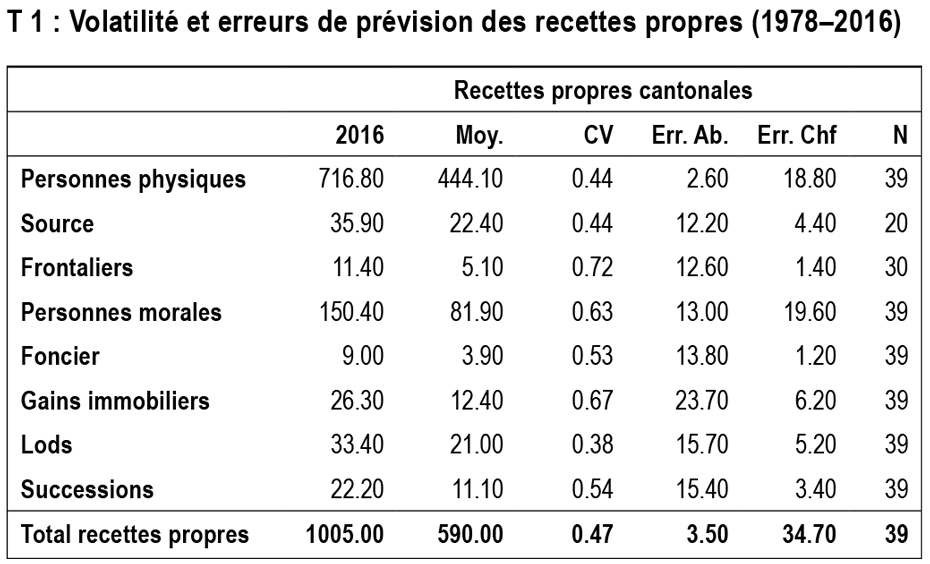

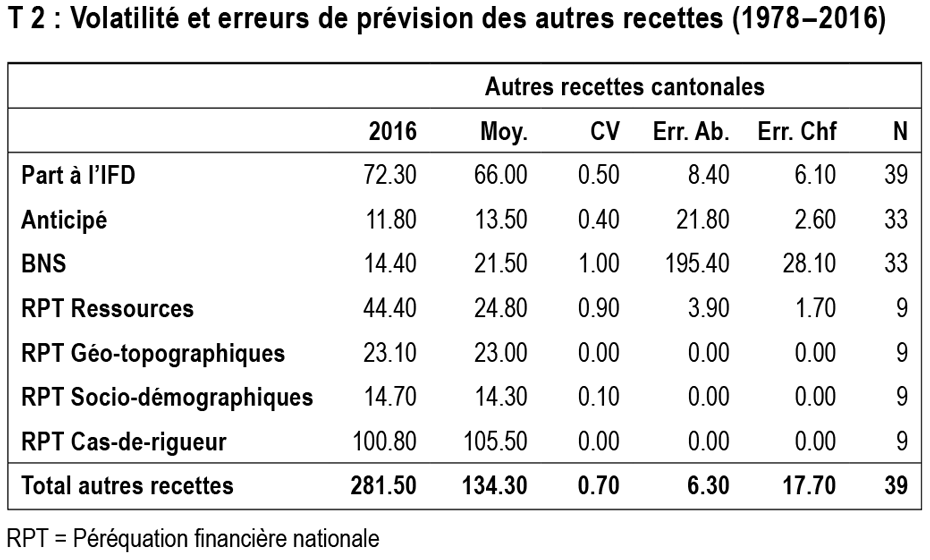

Afin de pouvoir proposer un mécanisme de lissage des recettes, il convient tout d’abord d’identifier les catégories qui posent le plus de problèmes de ce point de vue. Les Tableaux 1 et 2 quantifient la volatilité ainsi que les erreurs de prévision des différentes catégories de recettes cantonales. Ces tableaux présentent, dans l’ordre, le montant des revenus en 2016 en millions de francs, la moyenne sur la période, le coefficient de variation, l’erreur de prévision absolue moyenne en pourcent des recettes au compte1 , l’équivalent en francs de 2016 de l’erreur absolue moyenne et enfin le nombre de périodes dans la série.

Le coefficient de variation propose une mesure de la volatilité qui est comparable entre différentes catégories de recettes et confirme que les recettes des personnes morales, la part à l’IFD et les revenus de la péréquation des ressources sont fortement volatiles. De plus, l’erreur de prévision absolue moyenne en francs de 2016 quantifie l’impact pour la politique budgétaire de la difficulté à prévoir ces revenus. Avec une erreur absolue moyenne en francs de 19.6 et 6.10 millions, les recettes des personnes morales et la part à l’IFD sont particulièrement problématiques pour la conduite de la politique budgétaire et nécessitent la mise en place d’un mécanisme de lissage.2

Mécanisme de lissage des recettes

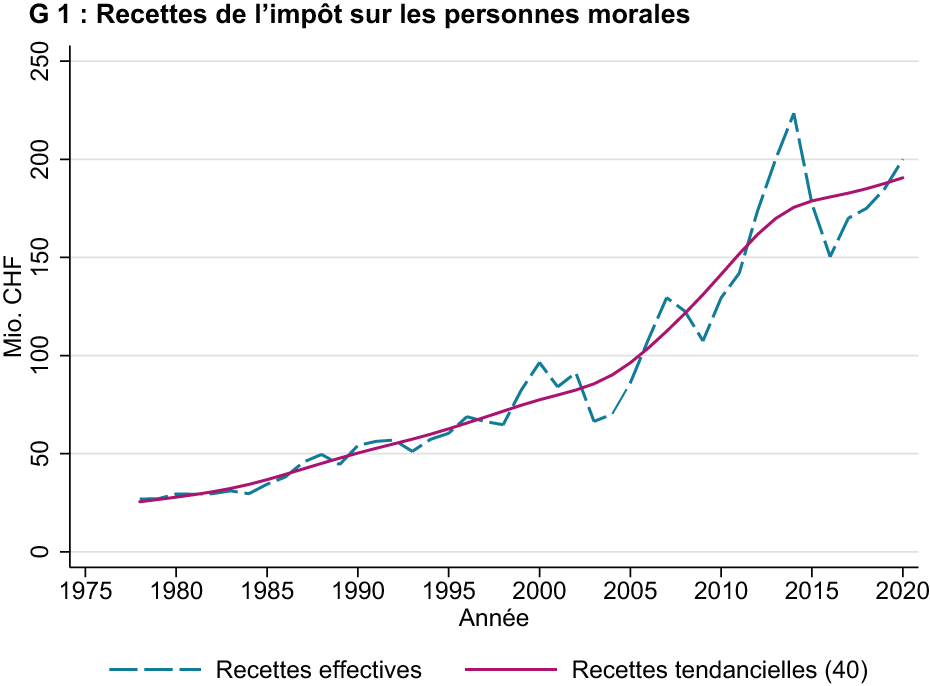

Le mécanisme de lissage recommandé dans une nouvelle étude du KOF réalisée par Florian Chatagny, repose essentiellement sur trois éléments, à savoir la création d’une réserve de lissage au bilan, la définition d’une règle d’attribution / de prélèvement à la réserve et le calcul d’un niveau tendanciel des recettes. Pour illustrer le mécanisme de lissage recommandé par l’étude, nous utilisons dans la présente contribution, l’exemple de l’impôt sur les personnes morales.. Le niveau tendanciel des recettes est calculé à l’aide d’un filtre de Hodrick-Prescott (Hodrick and Prescott, 1997)3. Le degré de lissage imprimé par le filtre à la série de revenus dépend d’un paramètre lambda que nous fixons à 40 selon la procédure recommandée par Pollock (2004)4. Le graphique 1 illustre, en bleu, les recettes effectives de l’impôt sur les personnes morales et en rouge le niveau tendanciel calculé à l’aide du filtre HP.

La différence entre ces deux courbes détermine le montant de recettes à créditer/à prélever de la réserve. Pour des raisons de transparence et pour faciliter l’évaluation du mécanisme, nous recommandons de créer une réserve pour chaque catégorie de revenu. Dans le cas des personnes morales, nous recommandons une attribution initiale à la réserve entre 3 et 55 millions de francs en fonction de la dynamique des recettes au moment de sa création.

Modification du frein à l’endettement

La volatilité des différentes catégories de recettes complique la conduite de la politique budgétaire dans la mesure où les variations subites de recettes nécessitent d’importants ajustements à très court terme au niveau des charges. Afin d’éviter de tels ajustements et de lisser la variation des charges dans le temps, Florian Chatagny préconise une modification du dispositif de frein à l’endettement. En particulier, la référence à un excédent de charges maximal de 1% devrait être éliminée et remplacée par une règle budgétaire dite de revenu tendanciel, à savoir une règle qui fixe le niveau des charges au niveau des revenus tendanciels. Une telle règle nécessite de permettre au solde de fonctionnement avant attributions/prélèvements aux réserves de lissage de fluctuer au rythme des variations conjoncturelles des recettes alors que les charges devraient être strictement maintenues au niveau des recettes tendancielles indépendamment de la phase du cycle conjoncturel. En matière de stabilisation des dépenses publiques, la supériorité d'une telle règle budgétaire comparée à d'autres dispositifs alternatifs, notamment celle basée sur des moyennes mobiles ou celle basée sur un modèle identique au frein à l'endettement de la Confédération, a récemment été démontrée.5

1) Cet indicateur mesure la moyenne sur la période de l’écart absolu entre le budget et le compte de chaque année en pourcentage du montant au compte. L’utilisation de la valeur absolue signifie que, autant les écarts positifs que négatifs, sont considérés comme des valeurs positives. Ceci permet d’éviter que les écarts positifs et négatifs ne s’annulent lorsque la moyenne de ces écarts est calculée sur plusieurs années.

2) Les importantes erreurs de prévision de la part aux bénéfices de la BNS sont essentiellement dues aux années 2013 et 2014 où la BNS n’avait pas versé de dividende en 2013 puis le double du montant en 2014.

3) Hodrick, R., and Prescott, E. (1997). Postwar U.S. Business Cycles: An Empirical Investigation. Journal of Money, Credit and Banking, 29(1), 1–16.

4) D.S.G. Pollock, (2000). Trend estimation and de-trending via rational square-wave filters, Journal of Econometrics, Volume 99, Issue 2, Seite 317–334.

5) Landon, S. and Smith, C. (2017) Does the design of a fiscal rule matter for welfare?, In Economic Modelling, Volume 63, 2017, Pages 226-237.

Contact

Aucune information de base de données disponible