L’endettement dans la zone euro (3/3) : ménages et sociétés non financières

- KOF Bulletin

- Conjoncture international

Le taux d’endettement du secteur privé non financier dans la zone euro s’est stabilisé depuis qu’il a atteint son niveau maximum en 2009 ; il s’est même réduit quelque peu réduit. À l’inverse de la bonne conjoncture d’avant les années de crise, l’essor actuel n’est donc pas alimenté par la dette. En comparaison historique, le niveau d’endettement demeure toutefois élevé et son évolution varie d’un pays à l’autre.

Des études scientifiques montrent qu’un endettement élevé du secteur privé non financier peut avoir des effets négatifs sur la croissance économique future. Un endettement modéré contribue à lisser la consommation privée sur plusieurs périodes et génère par conséquent une croissance plus stable. En cas d’endettement élevé, les ménages doivent par contre accroître leur taux d’épargne, afin de couvrir leurs engagements, et donc réduire leur consommation. Et les entreprises peuvent moins investir. En même temps, l’octroi de crédit bancaire souffre d’un endettement élevé, car celui-ci s’accompagne en général d’une part substantielle de créances douteuses (cf. 2ème article de notre série).1

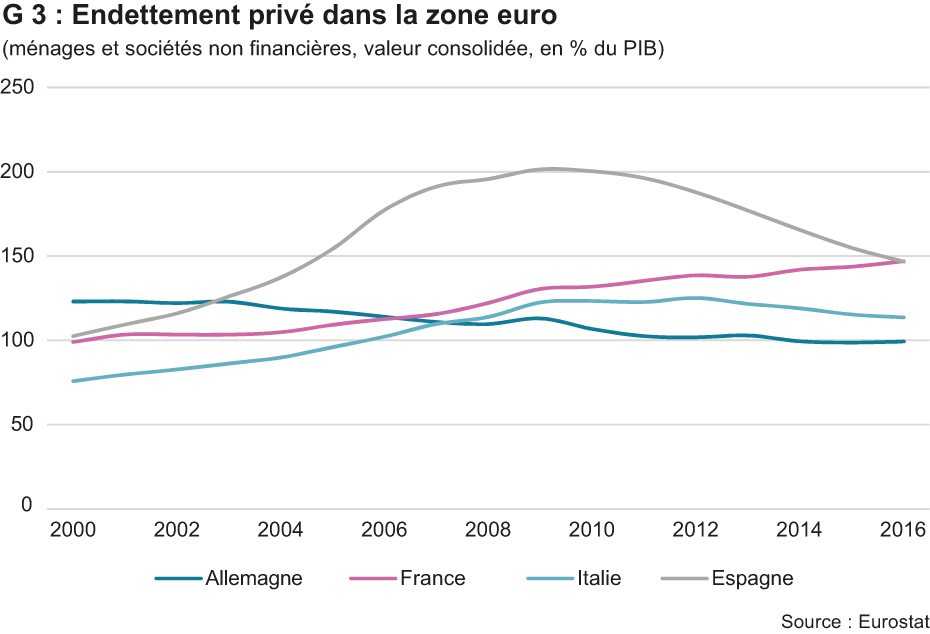

Le taux d’endettement du secteur non financier de la zone euro n’avait cessé de croître jusqu’à la crise financière et s’élevait en 2009, à son apogée, à environ 145% du produit intérieur brut (PIB) ; il est redescendu à 139% depuis lors. En Allemagne, la dette privée a constamment décru depuis plusieurs années, pour se situer actuellement aux alentours de 100% du PIB (cf. graphique G 3). L’Italie, Malte, la Grèce et les membres est-européens de l’Union monétaire se situent sous la moyenne. C’est la Lituanie qui affiche le taux d’endettement le plus bas (près de 60%). Les valeurs les plus élevées sont observées à Chypre, en Irlande et dans les pays du Benelux. Bien que la dette privée se maintienne plus ou moins à la moyenne de la zone euro en France et en Espagne, elle y présente des dynamiques très différentes. En Espagne, le désendettement privé et l’expansion économique rapide ont donné lieu à une forte baisse du taux d’endettement. En France, par contre, il ne cesse de croître depuis des années. En Grèce également, le secteur privé connaît un fort désendettement, mais la dette n’a diminué que faiblement par rapport au PIB en raison du net recul de la production économique.

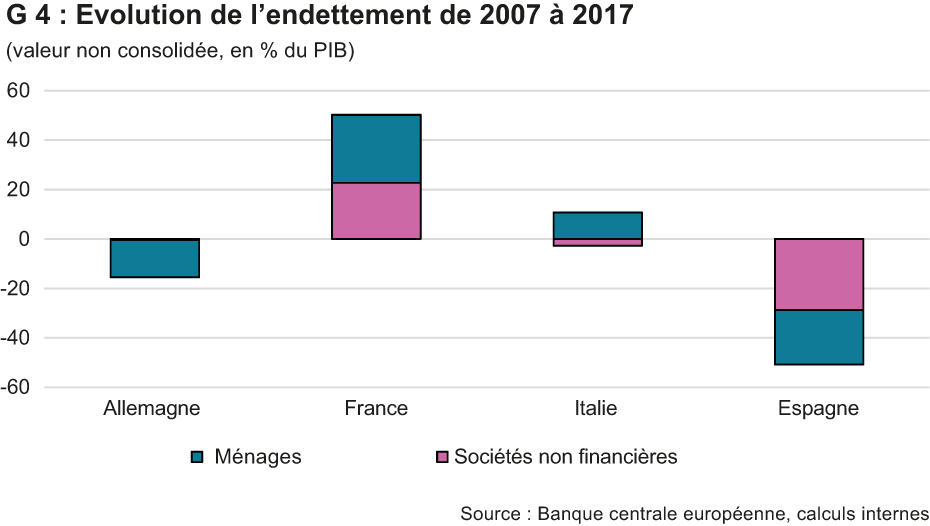

Un peu plus de la moitié de l’endettement du secteur privé non financier de la zone euro est le fait d’entreprises, le reste concerne les ménages. L’Allemagne fait exception à cette règle, l’endettement des ménages étant plus élevé que celui des sociétés non financières. L’endettement des entreprises est particulièrement élevé en Irlande, à Chypre et au Luxembourg, ce qui s’explique par des crédits internes spécifiques. Le recul du taux d’endettement dans la zone euro est avant tout imputable à la réduction de la dette dans le secteur des sociétés non financières, mais des différences subsistent entre les pays (cf. graphique G 4). Tandis qu’en Allemagne, le désendettement des ménages s’est poursuivi, le niveau de la dette des ménages et des entreprises n’a cessé de croître en France. En Espagne et au Portugal, le taux d’endettement de l’ensemble du secteur privé non financier a enregistré une baisse notable, ce qui constitue un mouvement inverse à celui des années d’avant la crise et qui avait contribué à un net recul du PIB (« deleveraging »).

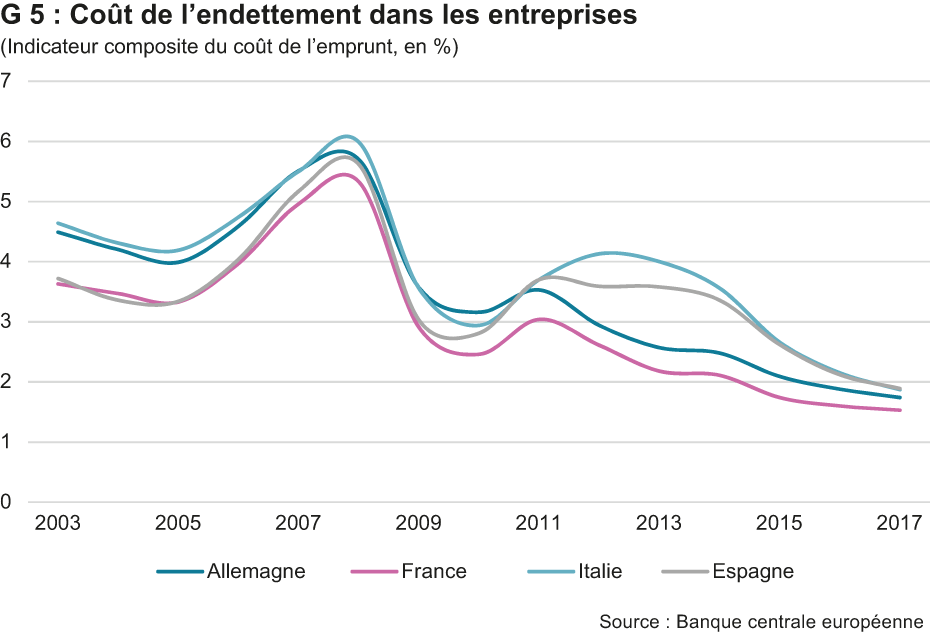

Étant donné le contexte de financement extrêmement favorable, la charge d’intérêt du secteur privé a sensiblement diminué au cours des dernières années (cf. graphique G 5).2 Pour les entreprises, les dépenses en intérêts se sont réduites environ de moitié par rapport aux revenus depuis le début de la Grande récession. Elles se situaient récemment à près de 5% de l’excédent brut d’exploitation dans les grandes économies nationales de la zone euro. Il en va de même pour les ménages, qui ne dépensaient plus qu’environ 1% de leur revenu disponible en charge d’intérêt. Un resserrement de la politique monétaire entraînerait une augmentation de la charge d’intérêt dans le secteur privé.

Le montant de la charge dépend de la part des encours de crédit dotés d’un taux d’intérêt variable. La part de ces crédits par rapport aux crédits existants n’est pas précisé, mais les chiffres relatifs aux nouveaux contrats de prêt indiquent que cette part a nettement diminué dans de nombreux pays depuis la Grande Récession. Au Portugal et en Espagne, où environ 90% des nouveaux crédits hypothécaires étaient dotés de taux d’intérêt variables avant la Grande Récession, cette part s’est respectivement abaissée à 60% et 40%. La part des crédits hypothécaires à taux d’intérêt variable s’est également réduite dans l’ensemble de la zone euro. Globalement, cette évolution suggère qu’un relèvement des taux d’intérêt génèrerait une plus forte charge pour le secteur privé. La diminution de la part des crédits à taux d’intérêt variable par rapport aux années précédant la Grande Récession indique cependant que cette charge devrait être moins douloureuse que durant la dernière phase de relèvement des taux.

1 Cf. : Myers, S. C., “Determinants of Corporate Borrowing”, Journal of Financial Economics, Vol. 5, Issue 2, 1977, pp. 145-75 oder Mian, A.R., A. Sufi and E. Verner, “Household debt and business cycles worldwide”, National Bureau of Economic Research Working Papers No 21581, issued September 2015.

2 Bien entendu, les revenus en intérêts ont chuté dans le même temps.

Endettement de la zone Euro

Vous pouvez retrouver ici les deux premiers articles sur l'endettement de la zone Euro:

L’endettement dans la zone euro (1/3) : les budgets publics

L’endettement dans la zone euro (2/3) : le secteur financier