KOF Enquêtes conjoncturelles d'octobre 2018 : situation pratiquement inchangée

- KOF Indicateur de la situation des affaires

- KOF Bulletin

- KOF Prévisions conjoncturelles

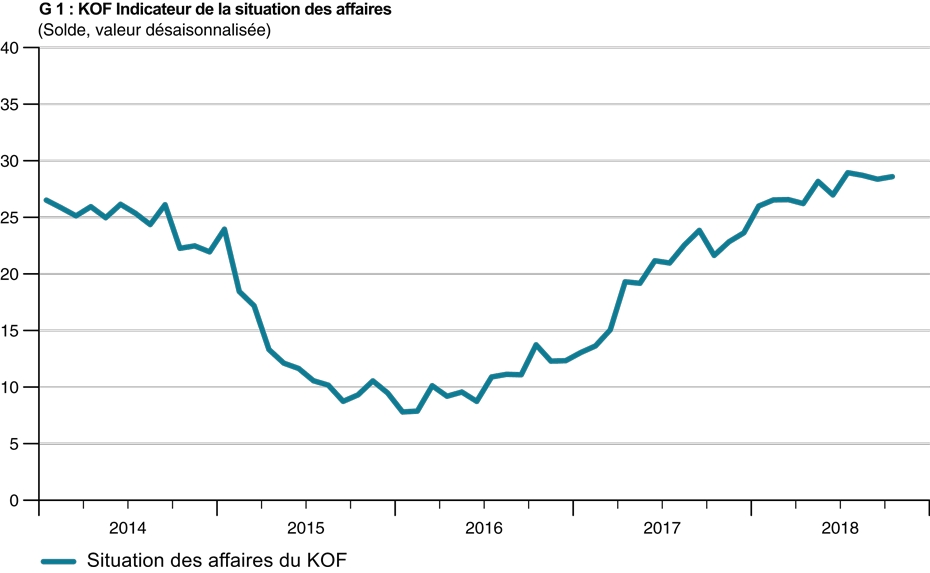

L’indicateur de la situation des affaires du KOF n’a pratiquement pas évolué en octobre par rapport au mois précédent. La situation des entreprises suisses est ainsi demeurée pratiquement inchangée depuis le mois de juillet. Concernant l’évolution future des affaires, l’optimisme diminue quelque peu dans les entreprises. L’économie suisse poursuit son essor, mais le vent favorable se stabilise.

Situation des affaires par région

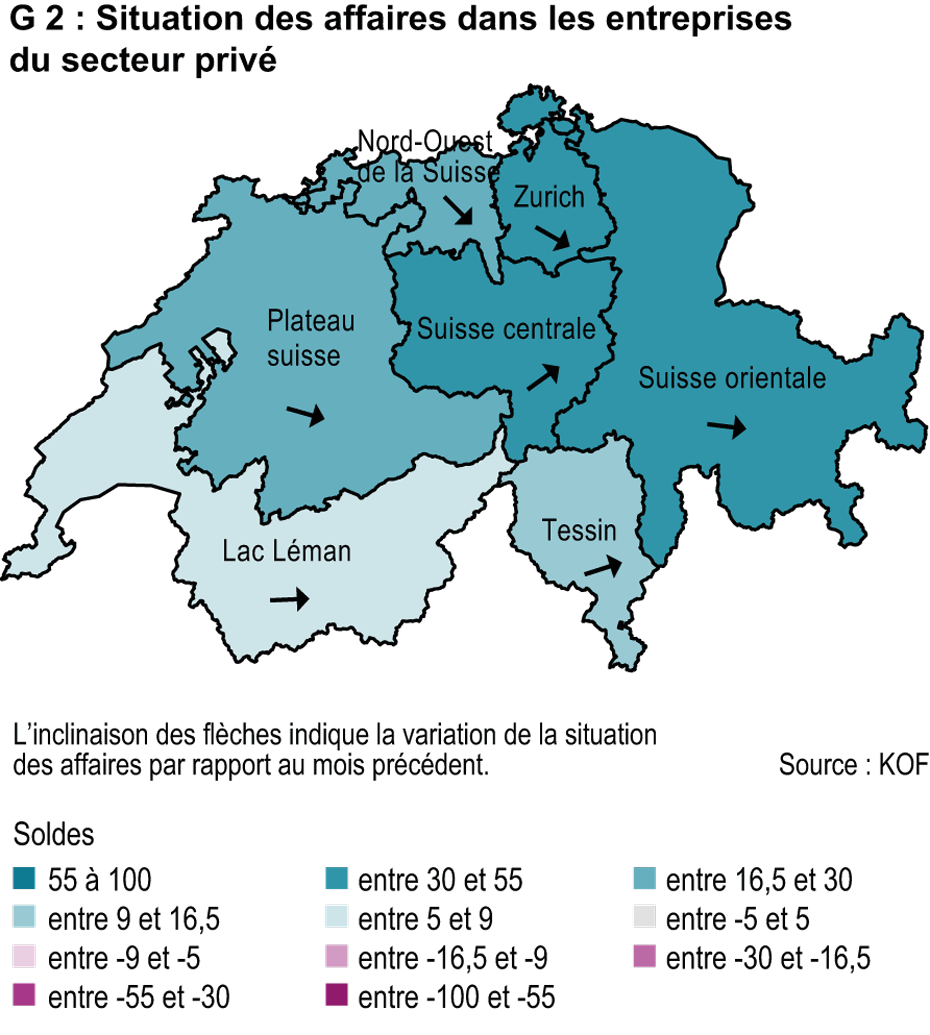

L’évolution de la situation des affaires se montre aussi hétérogène sur le plan géographique. La situation s’est tout particulièrement améliorée en Suisse centrale, mais elle s’est aussi légèrement redressée au Tessin. Elle est demeurée pratiquement inchangée en octobre dans le Bassin lémanique. En revanche, la Suisse orientale et le Plateau ont subi un léger refroidissement. La dégradation est un peu plus nette dans la région zurichoise et dans le Nord-Ouest de la Suisse.

Situation des affaires par secteur d’activité

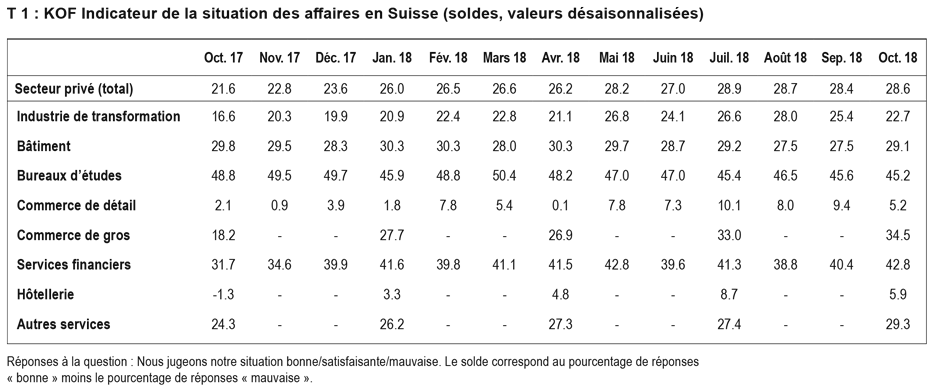

L’évolution relativement stable de l’indicateur de la situation des affaires dans le secteur privé dissimule des tendances très différentes dans les divers secteurs d’activité (cf. T 1). L’indicateur est en baisse pour le deuxième mois consécutif dans l’industrie de transformation. Il a également fléchi dans l’hôtellerie et le commerce de détail. Il n’a pratiquement pas évolué dans les bureaux d’études. En revanche, les entreprises du bâtiment, du secteur financier et assurantiel ainsi que des autres services font état d’une amélioration de la situation.

Les secteurs d’activité en détail

L’industrie de transformation fait face à un vent contraire, la situation des affaires n’y est plus aussi bonne qu’en été, l’utilisation des capacités a légèrement baissé et la situation bénéficiaire ne s’est plus améliorée. Dans l’industrie de transformation, la situation s’est assombrie pour le deuxième mois consécutif. Le carnet de commandes ne s’est pratiquement plus étoffé et les entreprises ne sont plus aussi satisfaites des réserves de travail que le mois précédent. Les entreprises n’ont plus accru la production et le taux d’utilisation des capacités a légèrement régressé. Néanmoins, ce taux d’utilisation demeure supérieur à la moyenne en comparaison historique. Mais les entreprises n’ont plus créé de capacités supplémentaires aussi souvent qu’au premier semestre. La position concurrentielle internationale – en particulier sur le marché de l’UE – ne s’est plus améliorée et la situation bénéficiaire a stagné. En ce qui concerne l’évolution future des commandes dans leur ensemble et les activités d’exportation, les entreprises restent toutefois confiantes. Mais elles ne prévoient pratiquement plus de hausses de prix et leurs attentes ne sont donc plus aussi optimistes que précédemment.

Dans les secteurs liés à la construction (bureaux d’études et bâtiments), la situation des affaires demeure bonne et les perspectives ne suggèrent aucun changement majeur. Dans le secteur des bureaux d’études, la situation n’a que peu évolué. La demande en prestations a encore augmenté globalement, tout en confortant la tendance selon laquelle les coûts de construction liés aux nouveaux contrats dans le domaine des logements sont sous pression. De plus, la part des rénovations et de l’entretien gagne en importance dans les volumes de construction par rapport aux constructions neuves. Dans l’ensemble, les bureaux d’études s’attendent davantage à une évolution stable des affaires dans le proche avenir. Ils recherchent toutefois davantage du personnel supplémentaire. Dans le bâtiment, la situation des affaires s’est légèrement améliorée. Bien que les carnets de commandes aient quelque peu diminué, les entreprises demeurent majoritairement satisfaites des réserves de travail. L’activité de construction a été un peu plus souvent accrue que précédemment au cours des derniers mois, ce qui ne s’est toutefois pas répercuté globalement sur le taux d’utilisation des capacités, qui est resté inchangé. Cependant, la situation bénéficiaire des entreprises a connu un développement plus négatif qu’au premier semestre. Par rapport à l’évolution future, les entreprises prévoient désormais une stabilisation des bénéfices et une demande pratiquement inchangée de prestations.

Le commerce de détail a subi un petit revers. Les ventes n’ont plus augmenté et la situation s’est même assombrie. Concernant l’évolution future du chiffre d’affaires, la confiance continue toutefois de prédominer. Dans le commerce de détail, l’indicateur de la situation des affaires a fléchi. La situation y est donc sensiblement moins bonne en ce début d’automne que durant l’été. La fréquentation de la clientèle et le volume des ventes n’ont plus enregistré de hausses. Les détaillants déplorent donc davantage des stocks trop abondants. Par rapport à l’évolution future des affaires, la confiance persiste toutefois dans les entreprises, qui prévoient des prix de vente stables et un accroissement du chiffre d’affaires dans les trois prochains mois.

L’évolution du commerce de gros a perdu quelque peu de sa dynamique, mais de nouvelles hausses modérées de la demande sont toutefois prévues dans le proche avenir. Dans le commerce de gros, la situation des affaires s’est encore légèrement améliorée. La demande a de nouveau augmenté, quoique dans une mesure moindre, par rapport aux trimestres précédents. La situation bénéficiaire a cependant stagné, une évolution sans doute imputable à la hausse plus marquée des prix d’achat par rapport aux prix de vente. Ce schéma devrait encore s’imposer dans les mois à venir. Les grossistes émettent une appréciation globalement positive en ce qui concerne l’évolution de la demande ; ils envisagent certes une dynamique moindre, mais quand même une nouvelle hausse modérée de la demande à court terme.

La situation n’a que peu évolué dans l’hôtellerie et demeure globalement satisfaisante ; les hôtels espèrent désormais une évolution stable dans le proche avenir, tandis que la confiance s’accroît dans les restaurants. Dans l’hôtellerie, l’indicateur de la situation des affaires n’a plus tout à fait atteint en octobre la valeur positive du trimestre précédent. Les établissements sont toutefois majoritairement satisfaits de leur situation. La demande s’est davantage accrue au cours des trois derniers mois. La situation bénéficiaire s’est aussi améliorée plus souvent. En ce qui concerne l’évolution future des affaires, les entreprises se montrent confiantes, mais elles prévoient des améliorations un peu moins substantielles qu’auparavant. Les hôtels ont enregistré une plus forte augmentation du nombre des nuitées qu’au trimestre précédent, aussi bien chez les résidents que chez les étrangers. Le taux d’occupation des chambres a donc été également plus élevé qu’à la même époque de l’année précédente. Comme le nombre des réservations ne s’accroît plus actuellement, les hôtels s’attendent davantage à une stabilisation qu’à une augmentation du nombre des nuitées dans le proche avenir. Dans le domaine de la restauration, la tendance à la stabilisation s’est renforcée. Le chiffre d’affaires de l’année précédente n’a pu être qu’approché. Et le volume des ventes n’a pratiquement pas diminué. En ce qui concerne l’évolution future, les restaurateurs se montrent plus confiants que précédemment et prévoient plus souvent une hausse du volume des ventes, aussi bien au niveau des mets que des boissons.

La situation des affaires s’est améliorée dans le secteur des prestations financières et assurancielles ; les banques font état d’une évolution plus positive des affaires avec les clients résidents et sont plus optimistes que précédemment, pour le proche avenir, en ce qui concerne les perspectives dans des domaines d’activité importants. Dans le secteur des prestations financières et assurancielles, la situation des affaires s’est encore améliorée. Elle peut être considérée comme très bonne. La demande a continué de s’accroître, mais les dépenses d’exploitation ont augmenté aussi un peu plus souvent qu’au trimestre précédent. Comme les revenus d’exploitation ont en revanche plus rarement augmenté, la situation bénéficiaire s’est améliorée dans une moindre mesure que précédemment. Les prix de leurs prestations demeurant stables, les instituts envisagent une nouvelle hausse de la demande dans le proche avenir. Les entreprises se montrent toutefois réservées en ce qui concerne le recrutement de personnel supplémentaire. Dans le secteur bancaire, la situation des affaires s’est notablement améliorée au niveau des transactions avec les clients résidents. En revanche, la demande de la part des clients étrangers a quelque peu fléchi. Les banques se montrent plus optimistes qu’auparavant par rapport au proche avenir, aussi bien en ce qui concerne l’évolution du négoce que des opérations sur commission et des opérations d’intérêts. Mais comme les dépenses d’exploitation augmenteront sans doute davantage, elles prévoient une amélioration moindre de la situation bénéficiaire que précédemment.

La situation s’est éclaircie et la demande s’est accrue plus souvent chez les autres prestataires de services ; davantage d’entreprises recherchent donc du personnel supplémentaire. La situation des affaires s’est améliorée chez les entreprises du secteur autres services. La demande a poursuivi sa progression dans une mesure même supérieure à celle du trimestre précédent. Comme les prestataires de services ont étoffé leur personnel durant les derniers mois, le taux d’occupation des capacités est aussi élevé qu’à la même époque de l’an dernier en dépit de l’accroissement de la demande. La situation bénéficiaire a toutefois affiché une nouvelle et légère amélioration. En ce qui concerne l’évolution future, les entreprises prévoient une nouvelle hausse de la demande, mais les attentes ne sont plus aussi positives que durant les premiers mois de l’année. Elles entendent davantage accroître les effectifs de personnel, mais déplorent en même temps un peu plus souvent la pénurie de main-d’œuvre.

Les résultats des dernières enquêtes conjoncturelles du KOF d’octobre 2018 intègrent les réponses de plus de 4500 entreprises privées de l’industrie, du bâtiment et des principaux secteurs de services. Cela correspond à un taux de réponse d’environ 59%.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland