Hausse des impôts et incidence sur les investissements

KOF Bulletin

Les incidences des impôts sur les investissements des entreprises s’avèrent très hétérogènes. Le présent article montre que les effets varient sensiblement entre les entreprises entrepreneuriales et les entreprises managériales. De même, l’imposition des dividendes n’a pas le même impact sur toutes les entreprises.

Les entreprises se distinguent à de nombreux égards. Il y a beaucoup de petites entreprises et peu de grandes. Dans les entreprises gérées par un entrepreneur, la propriété est concentrée. Dans les grandes entreprises managériales, en revanche, il est typique que la propriété soit morcelée1. Ces différences permettent de supposer que des entreprises différentes aient aussi des réactions différentes face aux taxations.

L’hétérogénéité des entreprises joue un rôle majeur pour les décideurs politiques, car l’imposition des sociétés affecte plus fortement certaines entreprises que d’autres. Pour cette raison, la plupart des pays proposent, par exemple, des incitations R&D pour promouvoir l’innovation et la croissance.

La politique fiscale devrait soutenir le transfert des capitaux

En règle générale, les jeunes entreprises novatrices, dans lesquelles un besoin élevé d’investissement et de financement va de pair avec des moyens propres limités, se retrouvent dans des impasses financières. Ces entreprises tendent à afficher un rendement des capitaux plus élevé. De toute évidence, les grandes entreprises riches en capitaux ne connaissent pas ces difficultés et peuvent même souffrir de surinvestissement. Au lieu de traiter toutes les entreprises au même titre, la politique fiscale devrait se soucier de favoriser le transfert de capitaux depuis les entreprises moins rentables vers les entreprises les plus rentables, encourager le versement de dividendes dans les grandes entreprises et garantir des allégements fiscaux sélectifs aux petites entreprises à forte croissance. Dans tous ces cas, une approche ciblée ne traiterait pas, par définition, toutes les entreprises de la même manière.

La présente étude a développé un cadre analytique qui met systématiquement en relation les investissements d’une entreprise avec son cadre organisationnel et financier. L’analyse met en évidence que les entreprises entrepreneuriales et les entreprises managériales opèrent dans des cadres financiers très différents et se distinguent même à l’intérieur de chaque groupe par la disponibilité des moyens propres par rapport aux besoins d’investissement.

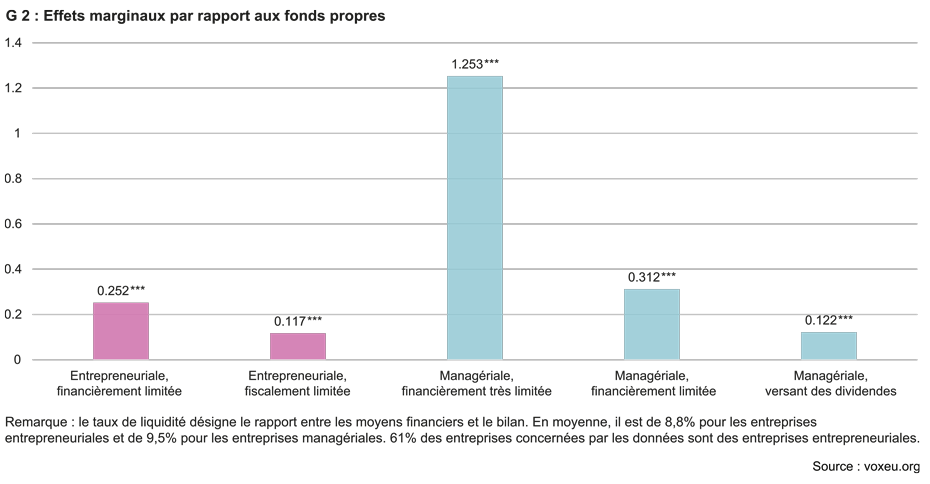

Les résultats de cette étude reposent sur un panel de 35 092 entreprises issues de 17 pays européens différents et porte sur les années 2004 à 2012. Le graphique G 2 montre que les investissements dépendent toujours empiriquement de la présence de moyens propres, mais dans une mesure variable. L’analyse théorique implique que même les entreprises dotées de moyens substantiels, qui ne devraient avoir aucun problème en ce qui concerne le financement d’investissements et l’apport de capitaux étrangers, sont légèrement limitées pour des raisons fiscales. À l’inverse, l’influence d’un degré de liquidité encore plus élevé sur des entreprises entrepreneuriales fiscalement restreintes est deux fois plus marquée. En outre, un groupe fortement restreint a été identifié, lequel ne verse non seulement aucun dividende, mais a également épuisé ses capacités d’endettement pour l’apport de capitaux étrangers supplémentaires.

Les impôts sur les sociétés ont une incidence négative dans toutes les catégories d’entreprises

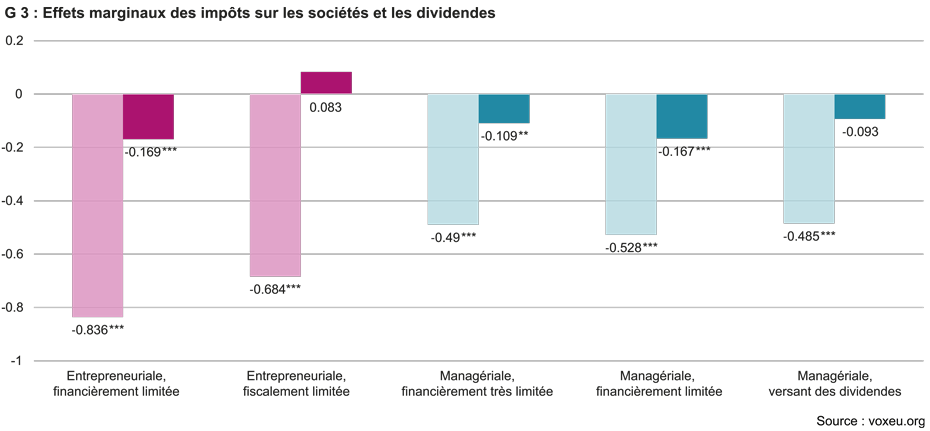

Les estimations de l’illustration G 3 présentent les différentes sensibilités aux impôts des investissements d’entreprise. La première colonne, plus claire, se réfère à l’imposition des entreprises ; la seconde colonne, plus foncée, à l’imposition des dividendes.

Les impôts sur les sociétés ont une incidence négative sur tous les types d’entreprises. L’impact est plus fort dans les entreprises entrepreneuriales, où les coefficients estimés sont entre 40% et 70% supérieurs, que dans les entreprises managériales. Une hausse de 10% des impôts sur les sociétés réduirait de moitié les investissements d’une entreprise entrepreneuriale faible en capitaux.

En ce qui concerne l’imposition des dividendes, il a une incidence nettement négative sur les investissements d’entreprises entrepreneuriales faibles en capitaux et d’entreprises managériales ne versant pas de dividendes.

Il est permis de dire en résumé que l’analyse constate une forte hétérogénéité dans la sensibilité fiscale des investissements d’entreprises. Des mesures politiques pourraient proposer des allégements fiscaux pour les entreprises les plus limitées, si d’autres mesures ne peuvent résoudre le problème d’accès aux capitaux étrangers ou sont impraticables.

--------------------------------------------------------------------------------------------------

1 Dans cette étude, les entreprises ont été classées comme entreprises entrepreneuriales si le principal propriétaire détient une part de plus de 50%. (61% de toutes les entreprises de l’échantillon). Les entreprises managériales sont gérées par des dirigeants professionnels et un comité directeur.

Bibliographie

Chetty, R. and E. Saez (2005): Dividend Taxes and Corporate Behaviour: Evidence from the 2003 Dividend Tax Cut. Quarterly Journal of Economics 120, 791-833.

Egger, P., K. Erhardt, and C. Keuschnigg (2018): Heterogeneous Tax Sensitivity and Firm-Level Investments. CEPR Discussion Paper Nr. 13341.

Yagan, D. (2015): Capital Tax Reform and the Real Economy: The Effects of the 2003 Dividend Tax Cut. American Economic Review 105, 3531-3563.

Zwick, E. and J. Mahon (2017): Tax Policy and Heterogeneous Investment Behavior. American Economic Review 107, 217-248.

Contact

Aucune information de base de données disponible

Aucune information de base de données disponible