La Chine: un concurrent pour l'UE, un partenaire pour la Suisse ?

KOF Bulletin

L'influence économique et politique croissante de la Chine dans le monde et son impact sur la Suisse ont été le thème du Forum économique du KOF du 11 juin 2021. Dans la stratégie chinoise de la Suisse, la Chine est avant tout présentée comme un partenaire, alors que pour l'UE et les États-Unis, elles est surtout perçue comme un concurrent ou un rival. Comment la Chine réagit-elle aux mesures occidentales ? Et que cela signifie-t-il pour l'économie suisse ?

La Suisse entretient des relations diplomatiques avec la République populaire de Chine depuis 1950, mais elle ne dispose d'une « stratégie chinoise » que depuis mars 2021. Celle-ci a été développée afin d'améliorer la cohérence au sein de la Suisse dans ses relations avec la République populaire et d’envoyer le signal que la Suisse mènera une politique chinsoie indépendante, toujours basée sur le partenariat. La Suisse défendra ses valeurs en coopérant avec les États de l'UE partageant les mêmes idées et s'engagera en faveur d'une place appropriée pour la Chine dans le cadre d’un système multilatéral. En matière de politique économique, le gouvernement suisse souhaite que les relations se développent davantage. La Confédération souhaite notamment actualiser l'accord de libre-échange en vigueur depuis 2014. Les priorités de la politique économique comprennent: la coopération dans le secteur financier, le tourisme et la participation des entreprises suisses au développement durable des infrastructures en Chine et dans le cadre de l'initiative de la nouvelle route de la soie (BRI). L'accent mis sur les infrastructures est lié au protocole d'accord BRI d'avril 2019 concernant la coopération avec les pays tiers dans le cadre de la nouvelle route de la soie, et qui s'est avéré jusqu'à présent inefficace pour l'économie suisse (Forum économique du KOF, juin 2019). Lors du forum économique du KOF sur le thème "La Chine en Europe: comment trouver un équilibre entre partenariat et rivalité ?", l'intervenant Markus Herrmann, directeur pour la Suisse de la société de conseil Sinolytics, n’a entrevu que peu d'opportunités pour les petites et moyennes entreprises suisses dans le secteur des infrastructures.

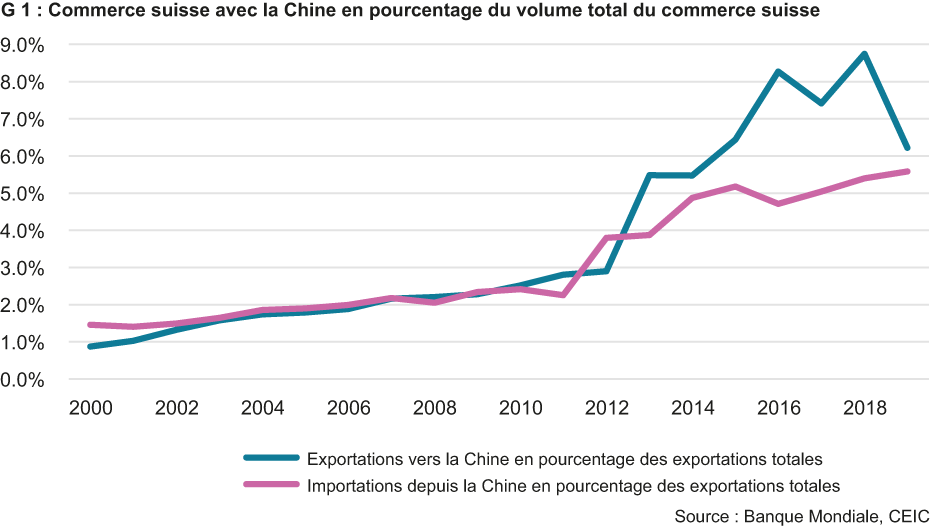

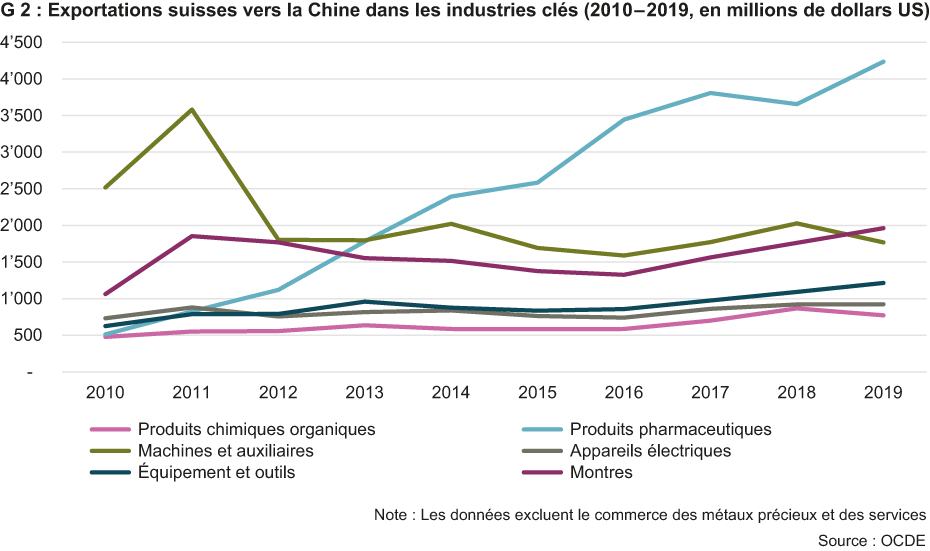

Dans l'ensemble, les relations économiques entre la Suisse et la Chine ont évolué de manière très positive ces dernières années. En 2018, plus de 5 % des importations provenaient de Chine, tandis que 6 % des exportations suisses étaient destinées à la Chine (graphique 1). La Suisse exporte principalement des produits pharmaceutiques vers la Chine (graphique G 2). La part des investissements bilatéraux directs et de portefeuille (en % du PIB) a également augmenté au fil du temps. La Chine est désormais le troisième partenaire commercial de la Suisse, mais avec 5,7 %, elle est loin derrière l'Union européenne et les États-Unis et juste devant le Royaume-Uni avec 5,5 % (chiffres pour 2020, FCA).

Des échanges Chine-UE déséquilibrés avec une part de valeur ajoutée des exportations de plus en plus similaire

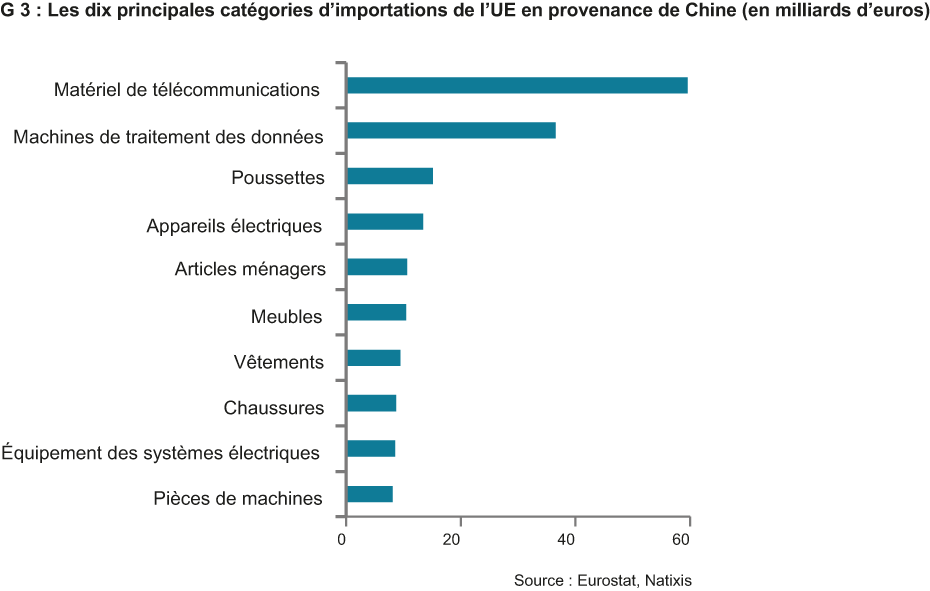

La Chine est également un partenaire commercial important pour les États membres de l'Union européenne, représentant 15% du commerce extérieur total, mais le déficit commercial est important, ce qui est inhabituel pour l'Europe. En outre, Alicia García-Herrero, de la société de conseil en investissement Natixis, a souligné que la part de la Chine dans le commerce avec l'Europe ne devait pas être surestimée. L'intérêt pour la Chine s'explique principalement par les prévisions de croissance du marché chinois, très dynamique. La valeur ajoutée des exportations chinoises a augmenté rapidement ces dernières années. En 2018, les équipements de télécommunications et les ordinateurs ont été les deux plus importants produits européens importés de Chine (graphique G 3), tandis que l'UE a exporté principalement des biens de haute technologie et des véhicules automobiles.

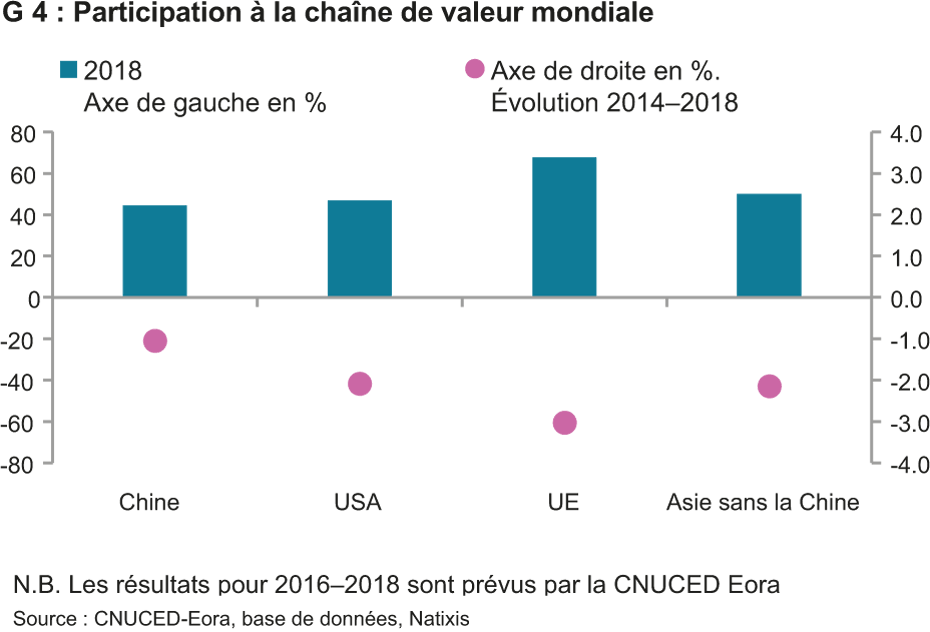

Bien que la valeur ajoutée des exportations européennes vers la Chine soit toujours supérieure à celle des importations européennes en provenance de la Chine, cette différence se réduit rapidement (graphique G 4). L'UE reste également le leader en matière d'intégration dans les chaînes de valeur mondiale, la part de l'Europe diminuant plus rapidement que la tendance mondiale à la baisse des chaînes de valeur. Alicia Garcia Herrero explique cela par la tendance à l'intégration verticale, notamment en Chine, et dans une certaine mesure aussi par la réorganisation des chaînes de valeur. Alicia Garcia-Herrero a rappelé que les nombreuses entreprises d'État et les subventions ont conduit à une distorsion de la concurrence intra-chinoise, ce qui affecte le coût des produits d'exportation.

Contrairement au commerce des marchandises, le commerce des services entre l'UE et la Chine a stagné à un niveau très bas et ne représente même que la moitié du commerce des services de la Suisse avec l'UE. Jusqu'à présent, les exportations européennes comprennent surtout les services touristiques et éducatifs, ce qui s'explique avant tout par le manque d'ouverture de la Chine dans le domaine des services.

Les investissements chinois en haute technologie européenne et accord d'investissement gelé

Les relations entre la Chine et l'UE sont beaucoup plus équilibrées en termes d’investissements bilatéraux qu'en matière de commerce. Malgré une tendance globale à la baisse des investissements chinois, l'UE reste une destination importante pour les entreprises chinoises. Par rapport aux États-Unis, les transactions impliquent proportionnellement beaucoup plus d'entreprises d'État chinoises. La Chine investit de plus en plus en Europe dans des entreprises de hautes technologies stratégiques ainsi que dans le secteur des semi-conducteurs. Bien que plus de 60 % des investissements mondiaux de l'UE soient réalisés dans le secteur des services, la plupart des investissements européens en Chine concernent l'industrie manufacturière, en particulier les véhicules à moteur pour lesquels il existe désormais une offre excédentaire en Chine. Ceci est inquiétant, a noté Alicia Garcia-Herrero. En principe, des accords et leur ratification pourraient contribuer à envoyer un signal de partenariat de l'UE à la Chine. Toutefois, l'accord global sur les investissements (CAI) entre l'UE et la Chine a été surestimé, car pour de nombreux secteurs en Chine, l'accès au marché est encore inexistant ou limité, et l'accord ne garantira pas une meilleure protection des investissements que les accords bilatéraux déjà existants. En outre, il est très incertain que le CAI entre un jour en vigueur, sa ratification par le Parlement européen ayant été gelée le 20 mai 2021. Comme les avantages économiques du CAI sont considérés comme étant faibles, l'accord finalisé pourrait échouer suite à un revirement politique intervenu depuis le début des négociations.

Différences de perceptions américaines et européennes de la montée en puissance de la Chine

Le positionnement géopolitique vis-à-vis de la Chine figure en bonne place dans l'agenda politique depuis l'entrée en fonction de M. Biden, comme en témoignent également les ordres du jour du sommet du G7 et de la réunion de l'OTAN à la mi-juin 2021. Les États-Unis, sous la direction de Joe Biden, font pression pour que les autres pays se positionnent plus clairement du côté des États-Unis. Mikko Huotari, directeur de l'Institut Mercator pour les études sur la Chine (MERICS), un groupe de réflexion situé à Berlin, a souligné qu'aux États-Unis, la Chine est avant tout considérée comme un rival par les Républicains et les Démocrates au pouvoir, et seulement ensuite comme un concurrent et, dans des cas exceptionnels, comme un partenaire. L'UE, en revanche, considère la Chine avant tout comme un concurrent, et la qualité des relations économiques est primordiale. L'UE est particulièrement soucieuse du respect des règles de concurrence du marché intérieur et en contrepartie de l'accès au marché européen, les entreprises européennes bénéficient également d'un accès approprié au marché chinois. La différence entre les États-Unis et l'Europe s'explique notamment par la crainte d’une perte de puissance sur l’échiquier mondial. En outre, à l'exception de la Grande-Bretagne et de la France, les intérêts européens dans la région asiatique ont traditionnellement été relativement faibles. Sous la direction du nouveau président Biden, une convergence de la politique américaine et européenne à l'égard de la Chine est probable, mais des différences subsisteront. Il existe déjà un échange intensif dans le domaine de la sécurité économique, concernant par exemple le contrôle des investissements. Mikko Huotari s'attend également à ce que les échanges transatlantiques en matière de numérisation, d’infrastructures numériques et de cybersécurité s'intensifient.

Le développement de la Chine et l'incertitude du gouvernement détermineront les relations extérieures de la Chine

En fin de compte, l'évolution des relations entre l'UE et la Chine et entre la Chine et la Suisse dépendra de la Chine. Avec le quatorzième plan quinquennal, qui a parfois été interprété comme un plan de démondialisation, les dirigeants chinois se préparaient aux grands défis de politique intérieure et étrangère à venir. Au cours des cinq prochaines années, le marché intérieur doit être renforcé, ce qui entraînera une perte de priorité de l'ouverture économique, mais pas un détournement fondamental du monde. L'objectif fixé par celui-ci est de délocaliser l'innovation et les chaînes de valeur. La coopération internationale continuera probablement à être recherchée, notamment dans le domaine de la recherche et du développement. Mikko Huotari voit dans l'insécurité des dirigeants chinois la cause de cette énergique posture politique et du besoin d'un contrôle politique accru, qui pourrait conduire à des situations désagréables sur le plan politique et économique. La Chine exercerait une influence de plus en plus extraterritoriale, comme en témoigne par exemple la nouvelle loi anti-sanctions. La loi anti-sanctions a été interprétées par les intervenants du Forum économique du KOF comme un signal d'alarme politique. La Chine renforce ainsi ses mécanismes de défense et les élève au niveau des puissances établies. Le texte de loi, rédigé en termes ouverts, fournirait la base juridique de la pratique déjà appliquée à l'Australie et permettrait à tout individu ou entreprise d'être légalement poursuivi s'il mettait en œuvre des sanctions dirigées contre la Chine. Il a déclaré que la loi exacerberait les conflits de loyauté pour les entreprises et pourrait avoir un impact majeur sur les activités commerciales des entreprises individuelles. Dans le même temps, le climat commercial chinois va également changer avec la stratégie de « onshoring » du plan quinquennal.

Les panélistes n'ont pas voulu s'engager sur le développement futur de l'intégration de la chaîne d'approvisionnement avec la Chine. Les incertitudes dues aux tensions géopolitiques entre la Chine et les États-Unis en particulier sont trop importantes, et le débat sur la résilience des chaînes d'approvisionnement, qui n'a pas seulement été causé par la pandémie du COVID-19, est trop récent. Dans le contexte de ces défis et de la nouvelle loi chinoise anti-sanctions, il est important pour les pays et les entreprises de revoir leur dépendance stratégique vis-à-vis des importations et des produits intermédiaires chinois. Markus Herrmanns a conclu, sur la base de sa brève analyse des principales importations chinoises en Suisse, qu'il n'y avait pas de dépendance stratégique évidente à l'importation pour la Suisse, mais qu'une analyse plus approfondie, telle que celle réalisée par l'UE, serait utile.

Une discussion stratégique sur l'Asie-Pacifique en Suisse et une connaissance des risques liés à la chaîne d'approvisionnement sont nécessaires.

En raison des défis et des changements attendus sur le marché chinois, les associations commerciales allemandes discutent déjà d'une diversification des marchés cibles et des chaînes de valeur dans la région indo-pacifique. Markus Herrmann s'attend à ce que des voix s'élèvent en Suisse dans les mois à venir, en faveur d'une stratégie Asie-Pacifique . Il a appelé à davantage d'analyses et de débats sur l'impact de l'intégration régionale en Asie sur les exportations suisses. Dans une enquête récente menée par Sinolytics pour le compte de Swissmem, l'organisation faîtière suisse des industries des machines, des équipements électriques et des métaux, la moitié des 110 entreprises participantes ont déclaré que si l'environnement commercial en Chine s'est amélioré pour leurs entreprises, elles sont tout aussi nombreuses à considérer la protection des droits de propriété intellectuelle comme l'un des principaux défis à relever.

Une intégration rapide et réussie de la Chine dans le système multilatéral fondé sur des règles, une concurrence mondiale avec des règles du jeu équitables, ainsi que la sécurité juridique et l'accès au marché chinois seraient idéaux pour l'économie suisse. Les incertitudes géopolitiques étant susceptibles de persister pendant encore un certain temps, il est important d'améliorer constamment les conditions-cadres politiques intérieures pour l'économie et de renforcer les relations avec les marchés traditionnels et nouveaux. Alicia Garcia-Herrero a plaidé pour un renforcement du marché intérieur européen en démantelant les nombreuses barrières existantes sur le marché intérieur, au lieu de suivre l'exemple des grands programmes d'investissement chinois et américains. Selon Markus Herrmann, la Suisse a également besoin d'un programme de réforme interne. En ce qui concerne les relations sino-suisses, il s'attend à ce que la Suisse entretienne avec la Chine une relation basée sur le partenariat et surtout sur la concurrence et qu'elle n'adopte des positions rivales que dans des cas individuels. Pour la Suisse, le changement de l'équilibre géopolitique des forces doit être manœuvré avec prudence et de manière largement indépendante, et les dépendances stratégiques en matière d'importation vis-à-vis de la Chine doivent être évitées. Les entreprises suisses doivent toutefois être conscientes des risques liés à leurs chaînes d'approvisionnement et les sécuriser, afin de se préparer à des scénarios très défavorables.

Contact

Professur f. Wirtschaftsforschung

Leonhardstrasse 21

8092

Zürich

Switzerland