Quand la richesse nationale croît plus vite que le revenu national : Un signal d'alarme pour le marché immobilier suisse ?

KOF Bulletin

L'évolution de la richesse en pourcentage du revenu en Suisse a suivi un modèle en forme de J au cours des 120 dernières années : une évolution très stable au cours du XXe siècle suivie d'une forte augmentation depuis 2010.

Le rapport entre la richesse d'une économie et son revenu annuel est une mesure utile de l'importance du stock de capital ou de la richesse nationale d'une économie. L'interprétation de ce ratio, que nous appellerons β par souci de simplicité, est plausible. Un β de 600% signifie que nous devrions, en tant qu'économie, épargner la totalité de nos revenus pendant 6 ans et renoncer à toute consommation afin de sauver le stock de capital existant de l'économie. L’analyse du ratio richesse-revenu gravite autour de questions macroéconomiques fondamentales : quelle est la structure de la richesse d'un pays ? Comment la richesse nationale se répartit-elle entre richesse étatique et privée ? Comment la richesse globale évolue-t-elle dans le temps et quel rôle jouent l'épargne et les gains en capital dans ce processus ? Dans un récent Working Paper nous combinons diverses séries historiques de richesse et de revenu pour estimer β pour la Suisse et répondre aux questions ci-dessus.

Le développement de la richesse privée au XXe siècle

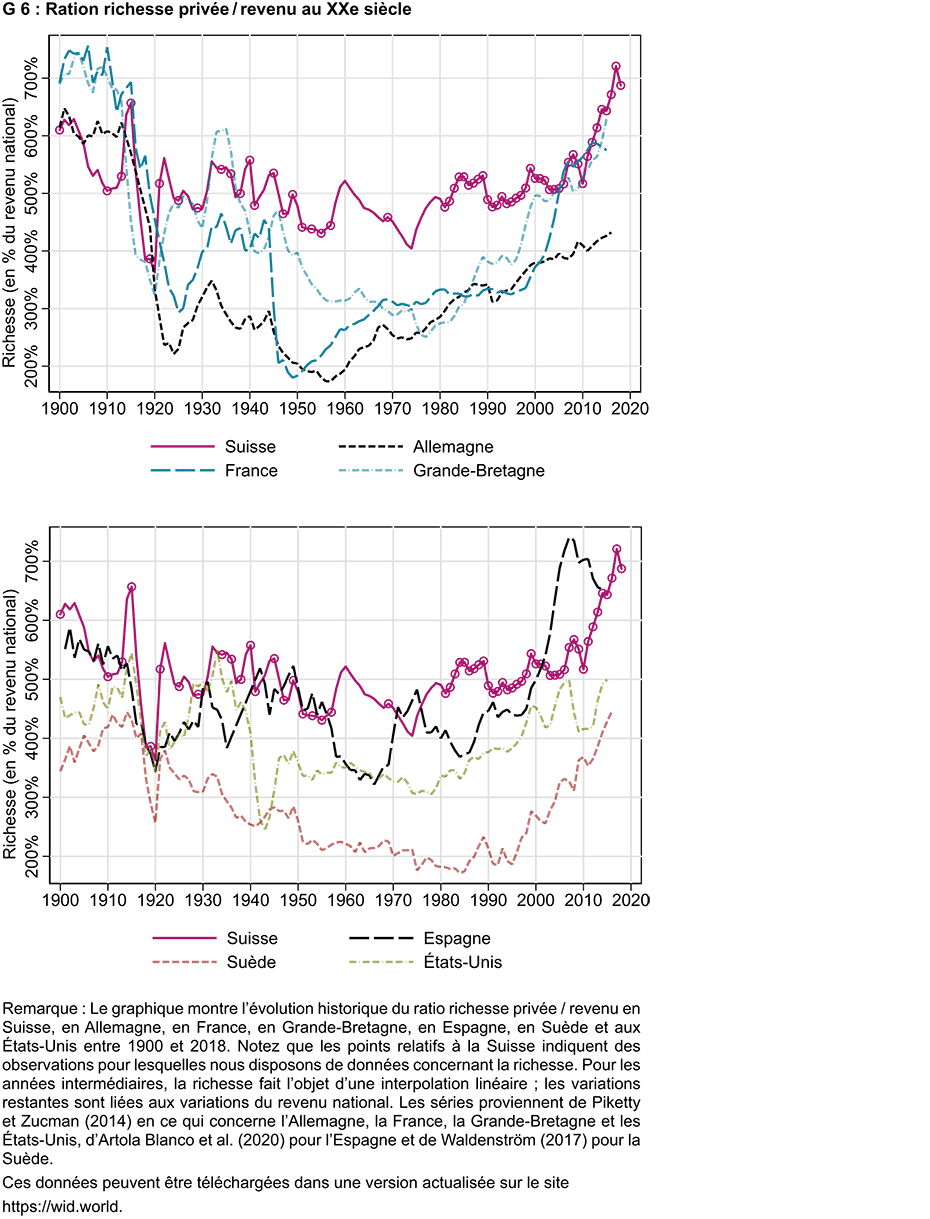

La richesse nationale nette d'une économie est constituée de la somme de la richesse privée et de la richesse publique nette. Les données sur les actifs publics n'existent qu'à partir de 1990, c'est pourquoi notre analyse historique se limite au développement des actifs privés. Avec environ 95%, elle représente également la part la plus importante du total des actifs. Le graphique G 6 montre l'évolution de la richesse nette privée de la Suisse (en % du revenu national net) pour la période 1900-2018 en comparaison internationale.

Alors que Piketty et Zucman (2014) constatent que le rapport entre la richesse privée et le revenu dans la vieille Europe (en particulier en France et au Royaume-Uni) a suivi un modèle en U prononcé au cours du XXe siècle, le tableau est entièrement différent en ce qui concerne la Suisse. Inévitablement, une série de chocs économiques et d'événements historiques importants, tels que la première et - quoique dans une bien moindre mesure - la seconde guerre mondiale, ont contribué à des fluctuations substantielles des β privés de la Suisse au cours du siècle dernier. Le graphique 1 illustre cependant que, sur l'ensemble du XXe siècle, le β de la richesse privée n'a été aussi stable dans aucun autre pays qu'en Suisse. Ainsi, les β privés ont atteint en moyenne 490% sur la période de 1920 à 2005. Des travaux antérieurs concluent également que les ratios de richesse en Suisse ont été relativement stables tout au long du XXe siècle (Dell et al., 2007 ; Föllmi et Martínez, 2017). Depuis 2010, cependant, nous avons remarqué un écart important par rapport à la tendance à long terme du rapport entre la richesse et le revenu. Ainsi, la richesse privée globale en Suisse équivalait à plus de 7 années de revenus en 2017, une valeur record tant sur le plan historique qu'en comparaison internationale.

L'importance des biens publics

De 1990 à 2018, la richesse nationale nette (richesse privée + richesse étatique) en tant que part du revenu national net est passée de 522% à 742%. Cette augmentation rapide peut être répartie entre le patrimoine de l'État (de 32% à 55% du revenu) et le patrimoine privé (de 522% à 687%). Nous constatons que, premièrement, la richesse de l'État et la richesse privée ont toutes deux augmenté au cours des trois dernières décennies, l'augmentation relative de la richesse de l'État étant beaucoup plus forte. Deuxièmement, l’accroissement de 22,5 points de pourcentage (pp) de la richesse nette publique est exclusivement due à une augmentation de la richesse des cantons (+17,5 pp) et des communes (+7,6 pp), tandis que le gouvernement fédéral (-1,7 pp) et les caisses de sécurité sociale des États (-0,9 pp) détiennent désormais moins de richesse par rapport au revenu national net qu'en 1990. Troisièmement, l'augmentation globale de 70% de la richesse nette des administrations publiques est remarquable, surtout en comparaison internationale, car le ratio richesse publique / revenu a fortement diminué au cours de cette période dans de nombreux pays, comme l'Italie (-81 pp.), l'Allemagne (-65 pp.) ou les États-Unis (-46 pp.). Quatrièmement, néanmoins, la richesse gouvernementale est relativement insignifiante pour le développement de la richesse nationale, puisque sa part dans la richesse totale n'est encore que de 7% en 2018.

Comment expliquer l'augmentation rapide du rapport entre la richesse et le revenu ?

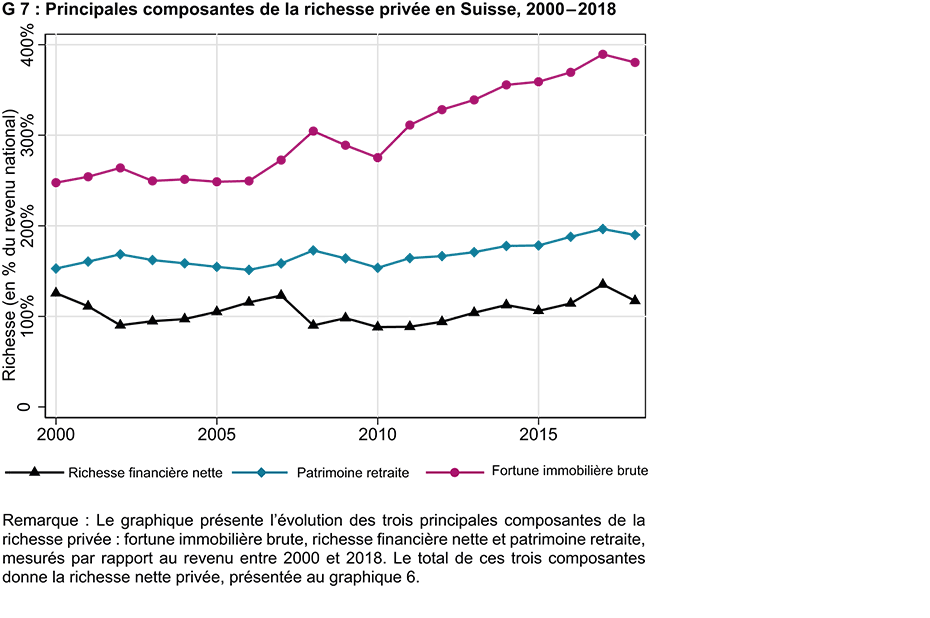

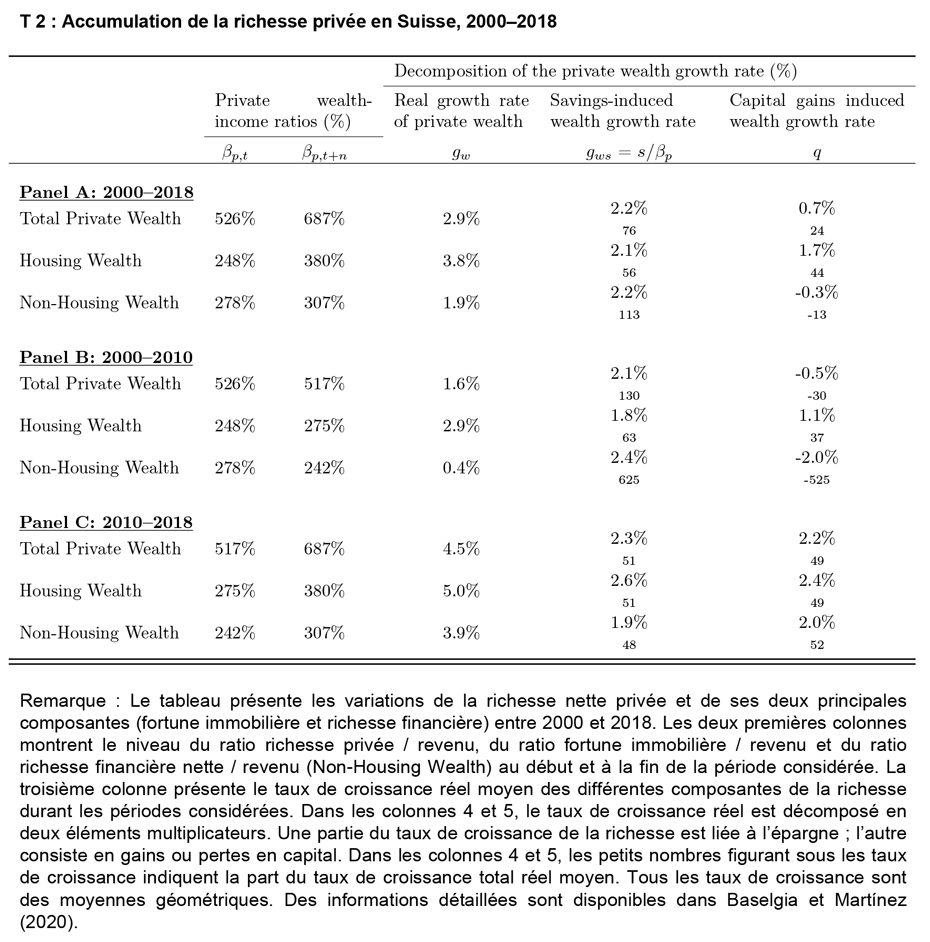

De 2000 à 2018, la richesse nationale réelle s’est accrue de 1 704 milliards d'émissions, dont 88% sont dus à une augmentation de la richesse privée. Nous limitons donc nos remarques dans cette section aux actifs privés, que nous diviserons ensuite en deux composantes principales : les actifs immobiliers et les actifs financiers nets.

Fondamentalement, deux facteurs peuvent expliquer l'augmentation massive des β privés depuis 2010 : une croissance plus faible des revenus (y compris la croissance démographique) et/ou une accumulation plus rapide de la richesse. Cette dernière peut être le résultat d'une épargne plus importante ou de gains en capital plus élevés. Dans le tableau T 2, nous décomposons le taux de croissance réel de la richesse privée entre 2000 et 2018 en une composante épargne et une composante gains en capital.

Sur la période de 2000 à 2018, les actifs immobiliers ont progressé de 3,8% par an, soit deux fois plus vite que les actifs financiers nets dont le taux de croissance est de 1,9%. Le taux de croissance induit par l'épargne des deux composantes de l'actif a été à peu près stable, à 2,1 % et 2,2 % respectivement. Ce qui distingue les deux classes d'actifs l'une de l'autre, ce sont les importantes plus-values réalisées dans le secteur de l'immobilier sur l'ensemble de la période, qui ont contribué à hauteur de 1,7 p. (ou 44%) au taux de croissance annuel. En revanche, les pertes en capital ont freiné le taux de croissance des actifs financiers. La période 2000-2010 a été marquée par la bulle Internet et la crise financière, ces deux crises ayant eu un impact négatif sur les actifs financiers. Ce n'est qu'après 2010 que des gains en capital substantiels (2,0 pp. par an) ont à nouveau été réalisés sur les actifs financiers, de sorte que la baisse précédente du ratio actifs financiers / revenus a été presque entièrement compensée.

La croissance rapide des actifs immobiliers s'est encore accélérée après 2010, une fois de plus sous l'effet des plus-values. Ce développement est exceptionnel, d'autant plus que la Suisse est un pays de locataires : en moins d'une décennie, les actifs immobiliers en Suisse ont augmenté de plus de la taille d'un revenu annuel global, dont la moitié environ peut être attribuée à une hausse relative des prix de l'immobilier. Les gains en capital substantiels entre 2010 et 2018 ont également coïncidé avec une période de croissance extrêmement faible des revenus, ce qui a permis un accroissement encore plus net des β.

Conclusions

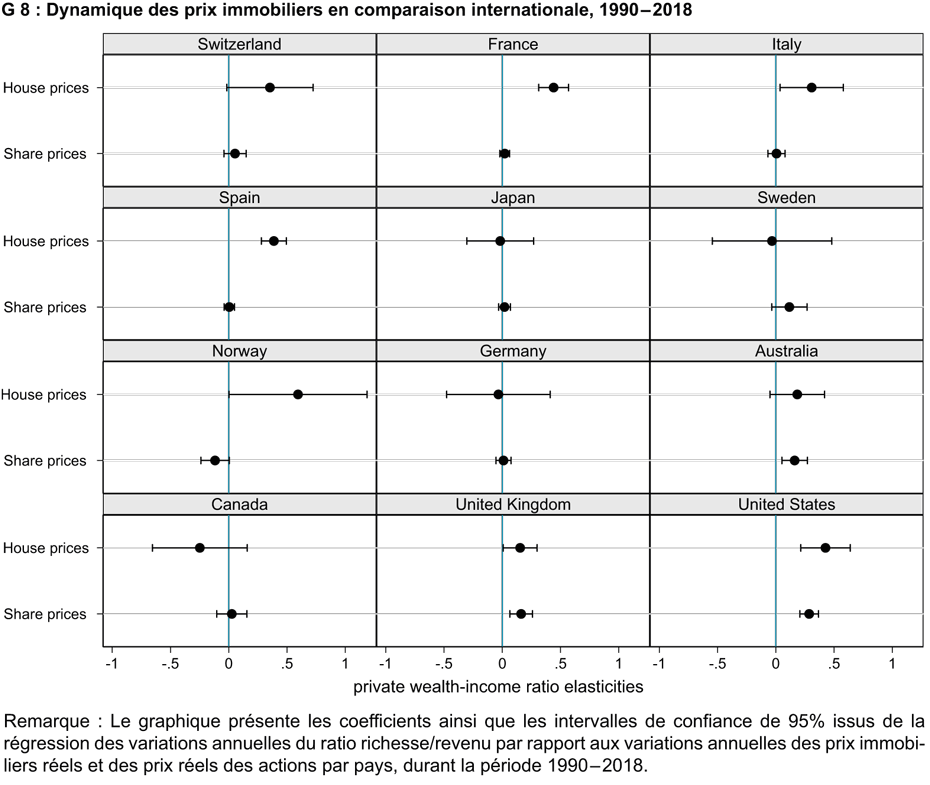

Nous avons montré que l'évolution du ratio richesse/revenu en Suisse a été exceptionnellement stable au cours du XXe siècle. Depuis 2010, cependant, nous avons remarqué une déviation relativement radicale de cette tendance à long terme. Le net accroissement du ratio richesse/revenu après la crise financière s'explique principalement par des plus-values considérables, notamment mais pas exclusivement dans le secteur de l'immobilier. Dans une comparaison internationale à long terme, la Suisse ressemble à l'évolution de l'Espagne, où l'augmentation significative des β a été entraînée par une bulle immobilière (Artola Blanco et al., 2020). L'évolution récente du ratio actifs/revenus peut donc être considérée comme un autre signal d'alarme possible d'une surchauffe du marché immobilier suisse.

Littérature

Artola Blanco, Miguel, Luis E. Bauluz, et Clara Martinez-Toledano. 2020. "La richesse en Espagne, 1900-2017 : un pays de deux terres". The Economic Journal, à paraître.

Baselgia, Enea, et Isabel Z. Martínez. 2020, "A Safe Harbor : Wealth-Income Ratios in Switzerland over the 20th Century and the Role of Housing Prices". Documents de travail du KOF 487 : 1-77.

Dell, Fabien, Thomas Piketty et Emmanuel Saez. 2007 : "La concentration des revenus et de la richesse en Suisse au cours du vingtième siècle". Dans Top Incomes over the Twentieth Century : A Contrast between Continental European and English-Speaking Countries, eds. par Anthony B. Atkinson et Thomas Piketty, Oxford : Oxford University Press, 472-500.

Föllmi, Reto, et Isabel Z. Martínez. 2017. " Volatilité des parts de revenus supérieurs en Suisse ? Reassessing the Evolution Between 1981 and 2010 ", The Review of Economics and Statistics, 99(5) : 793-809.

Piketty, Thomas, et Gabriel Zucman. 2014, "Capital is back : Wealth-income ratios in rich countries 1700-2010", The Quarterly Journal of Economics, 129(3) : 1255-1310.

Waldenström, Daniel, 2017, " Wealth-income ratios in a small, developing economy : Sweden, 1810-2014 ", The Journal of Economic History, 77(1) : 285-313.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland