Comment l'inflation se produit-elle ?

- Inflation

- KOF Bulletin

Récemment, les avertissements concernant une résurgence de l'inflation se sont multipliés. Ce document présente les résultats d'une étude empirique des principaux facteurs qui ont influencé l'inflation au cours des deux dernières décennies.

Comment l'inflation se produit-elle ? Malgré une littérature abondante sur le sujet, un certain nombre de questions restent sans réponse. Aucune approche unique n'a réussi à expliquer de manière satisfaisante l'évolution de l'inflation. Un grand nombre de déterminants possibles sont mentionnés. La littérature pertinente met largement l'accent sur les facteurs économiques, institutionnels, technologiques et politiques, qui peuvent être résumés en huit théories économiques : (1) ressources naturelles, (2) démographie, (3) mondialisation et technologie, (4) monnaie, crédit et cycle économique, (5) stratégies de politique monétaire, (6) caractéristiques politico-institutionnelles, (7) finances publiques et (8) inflation passée.

Dans l'ensemble, les études montrent des résultats mitigés. Cependant, ils sont souvent basés sur un échantillon de pays à faible inflation, sur des périodes courtes et sur un nombre limité de prédicteurs. Sur le plan méthodologique, l'accent est mis sur les relations linéaires, bien que l'on ne puisse pas supposer qu'il existe des relations linéaires entre les variables explicatives et l'inflation. En outre, seuls quelques tests de robustesse avec des méthodes d'estimation alternatives ou des comparaisons de modèles sont effectués.

Approche par modèles mixtes

C'est ce qui motive une nouvelle étude (Baumann et al., 2021a), dans laquelle les auteurs comparent empiriquement les principaux modèles théoriques en ce qui concerne les variables d'influence de l'inflation. En outre, une approche d'apprentissage automatique est incluse dans l'étude et comparée aux modèles basés sur la théorie.

Résultats

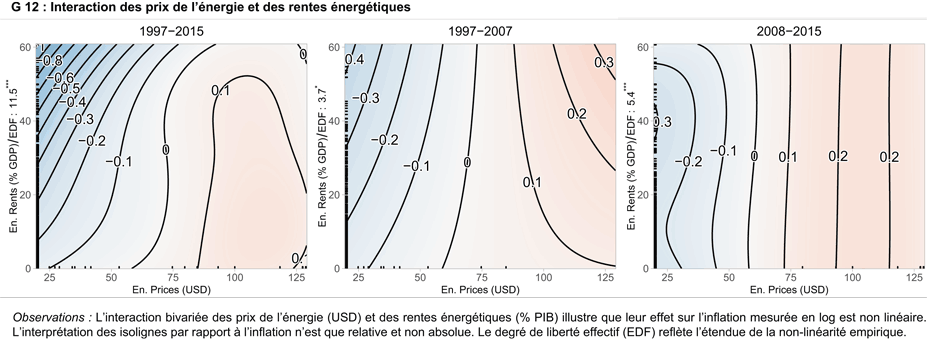

i) Prix de l'énergie et rentes énergétiques

L'interaction entre les prix de l'énergie (principalement le pétrole) et les rentes énergétiques («energy rents») s'avère être le déterminant le plus important de l'inflation. Le graphique 12 résume les données probantes à l'aide d'un tracé d'isolignes. Le passage d'une zone bleue à une zone rouge indique une augmentation des pressions inflationnistes, tandis que le passage d'une zone rouge à une zone bleue suggère le contraire. Les isolignes noires peuvent être utilisées pour déduire la force des effets. Le panneau de gauche couvre l'ensemble de la période d'observation, le panneau du milieu la période précédant la crise financière mondiale de 2007/2008 et le troisième panneau les années suivantes. Comme le montre le panneau de gauche, l'effet inflationniste le plus fort résulte de la faiblesse des prix de l'énergie et du niveau élevé des rentes énergétiques (coin supérieur gauche). Dans cette combinaison, une augmentation des prix de l'énergie entraîne une forte accélération de l'inflation, qui dure jusqu'à un niveau de 90 USD. En revanche, lorsque les rentes énergétiques sont faibles, une augmentation des prix de l'énergie s'accompagne toujours d'une hausse de l'inflation, mais dans une moindre mesure que lorsque les rentes énergétiques sont élevées. Lorsque le prix dépasse 80 USD, cet effet s'estompe. La comparaison entre le panneau central et le troisième panneau suggère que cette interaction s'est affaiblie depuis la crise mondiale.

ii) Démographie, progrès technologique et mondialisation

Le vieillissement de la société est souvent mentionné dans la littérature et les médias comme un facteur d'influence important. Les études théoriques et empiriques ont abouti à des conclusions différentes. Dans certains cas, le vieillissement de la société a un effet inflationniste, dans d'autres un effet déflationniste. L'étude montre que l'évolution démographique a contribué à la tendance déflationniste susmentionnée. Toutefois, ils ont été moins importants que l'interaction entre les prix de l'énergie et les loyers. L'augmentation des investissements dans les technologies de l'information et de la communication (TIC) fait augmenter l'inflation. La technologie est plus performante que les indicateurs courants de la mondialisation, tels que l'ouverture commerciale et financière.

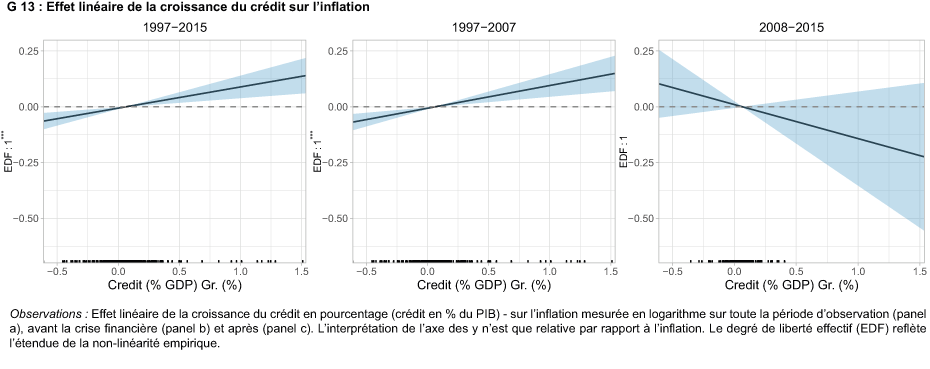

iii) Croissance de la monnaie et du crédit

Globalement, la croissance de la masse monétaire (M2) est moins importante que celle du crédit. Si la création de crédit présente une relation linéaire avec l'inflation sur l'ensemble de la période (graphique 13, cadre de gauche), cette tendance semble avoir perdu de sa force, voire être devenue négative, après la crise mondiale (troisième cadre). En revanche, le lien positif entre la croissance de M2 et l'inflation est resté pratiquement constant.

iv) Politique monétaire et cadre politique

Selon Milton Friedman (1974, p. 1), "Il n'y a pas de problème technique sur la façon de mettre fin à l'inflation. Les vrais obstacles sont politiques." C'est pourquoi, en plus des facteurs démographiques et macroéconomiques, l'étude examine également la structure politique, les stratégies de politique monétaire ainsi que l'indépendance et la transparence des banques centrales. Cependant, leur pouvoir explicatif est faible. Parmi les différentes variables politiques, seules les libertés civiles sont pertinentes, leur expansion ayant eu un effet déflationniste après la crise.

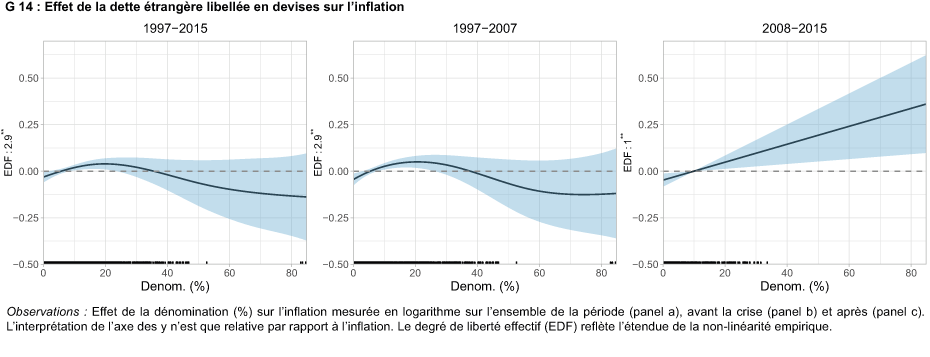

v) Finances publiques

L'influence des déficits budgétaires et de la dette publique sur l'inflation a toujours fait l'objet d'une attention particulière de la part des experts et des politiques. Il y a deux opinions à ce sujet. Milton Friedman (1970, p. 11) considérait que la politique budgétaire n'était pas importante en soi. Thomas Sargent (2013, p. 213), quant à lui, affirmait : " Une inflation élevée persistante est toujours et partout un phénomène fiscal. "

Contrairement à un grand nombre d'études, les résultats de l'étude indiquent que la dette publique n'a pas été une source majeure d'inflation au cours de la période étudiée. Ce qui importe, c'est la manière dont elle a été gérée, notamment la part de la dette extérieure libellée en devises (voir graphique 14).

vi) Inflation passée

L'étude montre que l'inflation actuelle est influencée positivement et linéairement par l'inflation passée, ce qui suggère des agents ayant des attentes adaptatives qui utilisent l'inflation passée pour prédire l'inflation future.

vii) Le côté réel

Dans l'ensemble de l'échantillon, une augmentation du PIB réel par habitant entraîne une hausse de l'inflation jusqu'à un niveau de 50 000 USD, après quoi l'effet s'estompe. Les pays à revenu faible ou intermédiaire présentent toutefois un tableau très différent. Avant la crise, l'inflation n'était pratiquement pas affectée (voir graphique 15, cadre central). Depuis lors, une association négative faible peut être observée pour les revenus inférieurs à 10 000 USD et une augmentation de l'inflation au-delà de ce seuil de revenu (troisième panel). La croissance du PIB réel a alimenté l'inflation, mais a été moins importante que le PIB réel par habitant. L'écart de production a une relation non linéaire avec l'inflation et ne joue toutefois qu'un rôle mineur par rapport au PIB réel par habitant, mais se comporte empiriquement mieux que la croissance du PIB réel.

Conclusions

En résumé, nous obtenons quatre résultats qui pourraient avoir des implications en matière de politique économique. Le premier résultat concerne la politique monétaire. Le plus important pour le processus d'inflation est l'interaction des prix de l'énergie avec les rentes énergétiques. L'effet de la croissance de M2 a été faible et moins pertinent que la croissance du crédit. Son effet sur l'inflation semble même être devenu négatif depuis la crise mondiale. Cela suggère que les mesures de politique monétaire conçues pour stimuler la création de crédit afin d'augmenter finalement l'inflation peuvent échouer. Le ciblage officiel de l'inflation a peu de pouvoir explicatif. Les accords de taux de change sont plus importants. La preuve que l'indépendance de la banque centrale n'a qu'un faible effet sur l'inflation est conforme aux résultats de Baumann et al. (2021b). Deuxièmement, l'influence des libertés civiles est la plus convaincante parmi une série de facteurs politiques. Troisièmement, il n'existe qu'une faible relation entre la dette publique et l'inflation. Enfin, nous avons identifié deux forces structurelles - le vieillissement de la population et la formation du capital TIC - qui influencent les résultats dans des directions opposées. D'un point de vue méthodologique, nous montrons qu'une approche d'apprentissage automatique basée sur les données est supérieure aux régressions de panel basées sur l'économie pour notre ensemble de données en termes d'explication de l'inflation.

--------------------------------------------

1) Les rentes énergétiques sont calculées comme la différence entre le prix d'une matière première (charbon, pétrole brut et gaz) et les coûts de production moyens.

Littérature

Baumann, F. M., E. Rossi, and A. Volkmann (2021a): What Drives Inflation and How? Evidence from Additive mixed Models Selected by cAIC. Swiss National Bank Working Paper 2021-12.

Baumann, F. M., M. Schomaker, and E. Rossi (2021b): external page Estimating the Effect of Central Bank Independence on Inflation Using Longitudinal Targeted Maximum Likelihood Estimation. Journal of Causal Inference 9(2), 1-38. URL: https://doi.org/10.1515/jci-2020-0016 and «Central Bank Independence and Inflation: Weak Causality at Best», VoxEU 02 July 2021.

Friedman, M. (1970): The Counter-Revolution in Monetary Theory. London: Institute of Economic Affairs.

Friedman, M. (1974): Monetary Correction: A Proposal for Escalator Clauses to Reduce the Costs of Ending Inflation. IEA Occasional Paper, no. 41.

Sargent, Thomas J. (2013): Letter to Another Brazilian Finance Minister. Republished in Rational Expectations and Inflation, 3rd edition: Princeton: Princeton University Press.

Contact

KOF FB Data Science und Makroök.

Leonhardstrasse 21

8092

Zürich

Switzerland