Hausse de l’inflation - Pourquoi n'est-elle que temporaire et quel est le rapport avec la pandémie ?

- Inflation

- KOF Bulletin

Les prix ont récemment augmenté tant aux États-Unis qu'en Europe. Mais cette hausse des prix s'explique en grande partie par la crise de Corona et devrait donc être temporaire.

Ces derniers mois, l'inflation a augmenté - parfois fortement - dans de nombreux pays. Aux États-Unis, le taux d'inflation est passé à plus de 5 %, dans la zone euro, il était de 3,4 % en septembre. La Réserve fédérale et la Banque centrale européenne considèrent toutes deux que les pressions sur les prix sont temporaires (Powell, 2021 ; Schnabel, 2021). Les prix de l'énergie, les effets de base ou les goulots d'étranglement de l'offre dus à la pandémie sont à l'origine de l'évolution des prix. Mais dans quelle mesure les effets temporaires de l'offre et de la demande ou le prix de l'énergie contribuent-ils réellement à la dynamique de l'inflation durant la pandémie ?

Le président de la Réserve fédérale, Jérôme Powell, a récemment soutenu dans son discours de Jackson Hole que quelques biens sont les principaux moteurs de l'inflation (Powell, 2021). Pour le vérifier, le KOF a décomposé les taux d'inflation aux États-Unis en trois composantes : l'alimentation et l'énergie, les biens sensibles au COVID-19 et une inflation de base du COVID, qui constitue la composante restante du panier de biens (à l'exclusion de l'alimentation, de l'énergie et des biens sensibles au COVID). Les biens sensibles au COVID comprennent sept indices qui étaient soit particulièrement demandés au début de la pandémie (par exemple, les ordinateurs et les téléviseurs), soit très peu demandés (par exemple, les chambres d'hôtel, les billets d'avion, les voitures de location), soit dont la production ou l'offre a été temporairement réduite de manière significative, de sorte qu'il existe maintenant une demande excédentaire (les voitures d'occasion par exemple).

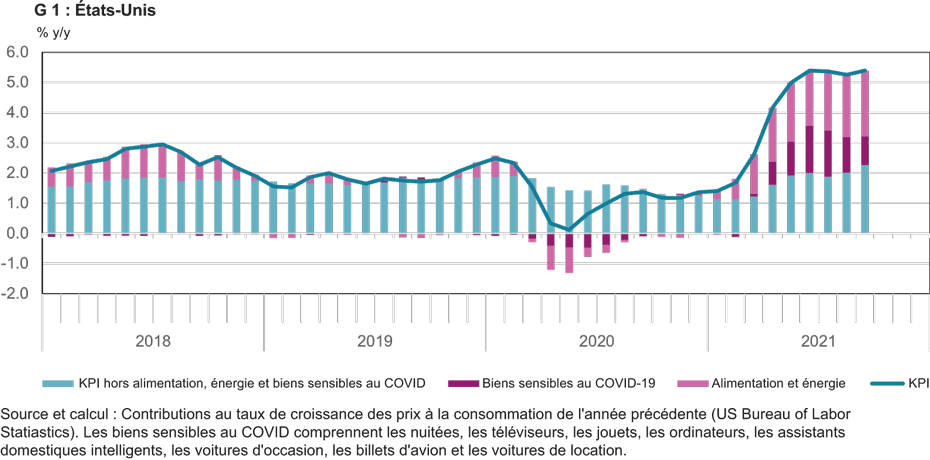

Aux États-Unis, les taux d'inflation actuels sont en effet principalement dus à l'alimentation, à l'énergie et aux biens COVID (voir graphique G 1). Au début de la pandémie, ces biens freinaient encore l'évolution des prix à la consommation. Les prix de l'énergie ont chuté au début de la crise et sont revenus à la normale au cours de la reprise économique, entraînant temporairement des taux de croissance élevés en glissement annuel. Les contributions des autres biens ont été beaucoup plus stables et à peu près similaires à celles d'avant la pandémie. L'image se confirme : les taux d'inflation élevés sont actuellement le fait de quelques biens. Par exemple, les prix des véhicules de location en mai 2021 ont augmenté de 110 % en glissement annuel. L'inflation des biens du COVID a déjà quelque peu diminué en août, de sorte que les taux d'inflation devraient également revenir à la normale au cours des prochains mois.

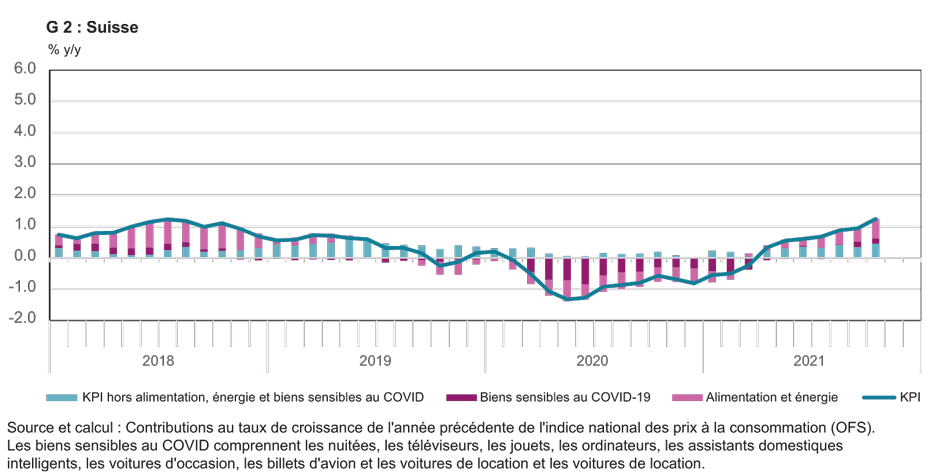

La même ventilation peut-elle également expliquer la dynamique de l'inflation dans d'autres pays ? Les biens sensibles au COVID ont également fait baisser sensiblement les taux d'inflation en Suisse au cours de l'année 2020 (voir graphique G 2). Les prix des vacances à forfait et des voyages en avion en particulier ont contribué à la faiblesse des taux d'inflation. Les prix de ces biens n'ont pas encore fortement augmenté en 2021, de sorte que des pressions inflationnistes un peu plus fortes apparaîtront également en Suisse si ces prix retrouvent leur niveau d'avant la crise. Toutefois, même dans ce cas, la hausse de l'inflation ne serait que temporaire. Les contributions des autres biens ont été positives l'année dernière, contrairement à l'inflation globale, et augmentent légèrement cette année - mais restent encore à un faible niveau.

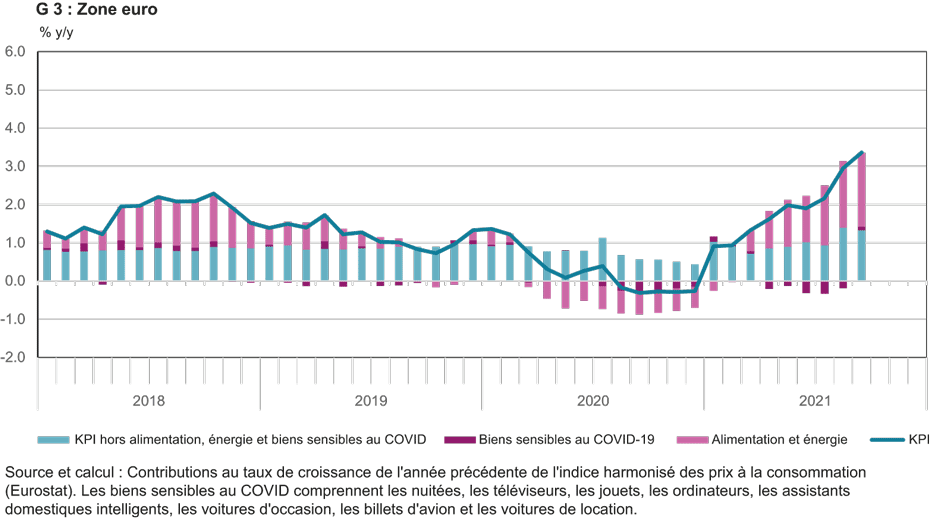

L'inflation dans la zone euro a récemment augmenté, mais plus modérément qu'aux États-Unis (voir graphique G 3). L'influence des biens COVID dans la zone euro est moins prononcée qu'aux États-Unis. Les prix de l'énergie ont un impact plus fort sur le taux d'inflation que les biens COVID. Les produits COVID présentent toujours des contributions négatives, contrairement aux États-Unis. Si l'on tient également compte des effets de base consécutifs à la baisse temporaire de la TVA en Allemagne, le taux d'inflation de base COVID est également relativement stable en Europe et se situe actuellement autour du niveau d'avant la crise. La reprise économique dans la zone euro est moins avancée qu'aux États-Unis, ce qui pourrait également se traduire par un retard dans le redressement des prix. Bien que la pression inflationniste en Europe soit également plutôt temporaire, il pourrait falloir un peu plus de temps qu'aux États-Unis pour que les pressions sur les prix s'atténuent à nouveau.

Ainsi, les taux d'inflation élevés en 2021 et faibles en 2020 semblent en fait être principalement dus à des effets temporaires. 50 à 60% du taux d'inflation est dû aux prix de l'énergie, de l'alimentation ou des biens COVID. Les taux d'inflation élevés, en particulier dans la zone euro et en Suisse, constituent plutôt une normalisation des faibles taux d'inflation enregistrés pendant le premier et le deuxième confinement. Les taux d'inflation de base COVID sont relativement stables et se situent dans la fourchette d'avant la crise. Néanmoins, les prix peuvent continuer à augmenter si les pénuries de l'offre persistaient plus longtemps ou si une inflation plus élevée se traduisait par une dynamique salariale plus forte que prévu.

Littérature

Schnabel, Isabel (2021): New narratives on monetary policy – the spectre of inflation. Speech at the 148th Baden-Baden Entrepreneurs’ Talk, Frankfurt am Main, 13th September.

Powell, Jerome H. (2021): Monetary Policy in the Time of COVID. Speech at the Macroeconomic Policy in an Uneven Economy, economic policy symposium in Jackson Hole, 27th August.

Contacts

Aucune information de base de données disponible

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland