Revenu et patrimoine tout au long du cycle de vie

Sur la base de données fiscales suisses, les économistes du KOF Isabel Z. Martínez et Regina Pleninger étudient le rôle du revenu et de la fortune sur le cycle de vie dans le cadre d'un projet de recherche en cours. Cet article donne un premier aperçu de ce travail.

Rapport entre la fortune et le revenu

L'évolution du rapport entre la richesse nationale et le revenu national a récemment fait l'objet d'une attention accrue dans la recherche en macroéconomie (Piketty et Zucman, 2014 ; Baselgia et Martínez, 2021). Une étude en cours menée par les économistes du KOF Isabel Z. Martínez et Regina Pleninger examine désormais pour la première fois ce rapport au niveau individuel et à travers la répartition des revenus.

Comme les cantons suisses prélèvent des impôts annuels sur le revenu et la fortune, les données fiscales individuelles constituent une base de données unique pour une analyse détaillée des revenus et de la fortune. Les données utilisées ici concernent les personnes physiques de huit cantons suisses (Berne, Lucerne, Obwald, Argovie, Saint-Gall, Bâle-Ville, Jura et Zurich) pour l'année fiscale 2010, qui représentent ensemble plus de 50% de la population imposable.

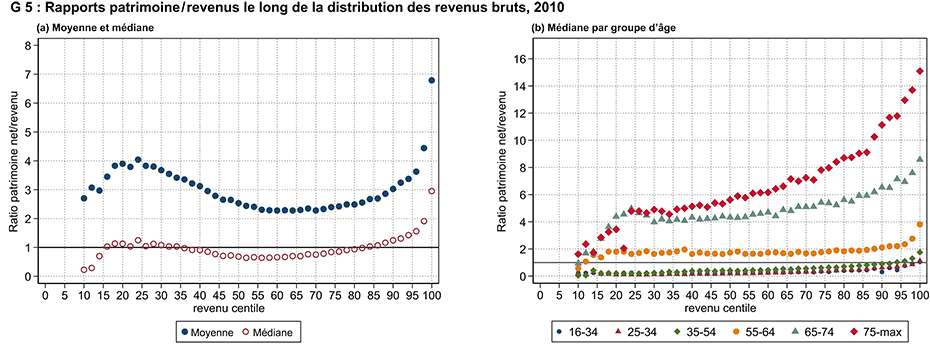

Le graphique G 5a montre la moyenne et la médiane du ratio patrimoine/revenu annuel par rang de revenu, appelé centile de revenu (pour une meilleure lisibilité, deux centiles ont été regroupés dans le graphique). Pour les personnes classées entre le 15e et le 85e rang, la médiane est à peu près constante et se situe à 1. La personne du milieu de ces centiles de revenu possède donc environ une fois le total de son revenu annuel en patrimoine. Les personnes à bas revenus obtiennent en général un rapport fortune/revenu plus faible - et ce, bien qu'avec leur faible revenu, elles aient besoin d'une fortune plus faible en valeur absolue pour obtenir un rapport fortune/revenu élevé. C'est l'inverse qui se produit dans le haut de la distribution des revenus : ici, la fortune augmente plus que proportionnellement par rapport au revenu. Parmi les deux pour cent de contribuables les plus aisés, la médiane possède environ trois années de revenus en termes de patrimoine. La moyenne est de près de sept. Il existe une forte corrélation positive entre la position dans la répartition des revenus et la position dans la répartition des patrimoines : celui qui a un revenu élevé dispose typiquement aussi d'une fortune élevée à très élevée.

Le graphique G 5b montre à nouveau la médiane de ce rapport par paire de centiles de revenu, mais une distinction supplémentaire est faite par groupe d'âge. Les centiles de revenu sont les mêmes que dans le graphique G 5a, la répartition des revenus se rapporte donc toujours à l'ensemble de la population. Cela facilite les comparaisons directes : celui qui se trouve dans le 50e centile de revenu se trouve dans la même catégorie de revenu à mailles fines, quelle que soit la tranche d'âge examinée à la loupe.

En principe, le rapport patrimoine/revenu augmente dans tous les groupes d'âge le long de la distribution des revenus. Toutefois, les personnes de moins de 50 ans ont typiquement un faible patrimoine par rapport à leur revenu. Cela vaut également pour les rangs supérieurs dans la distribution des revenus. Pour la tranche d'âge 51-64 ans, c'est-à-dire avant le passage à la retraite, le rapport est supérieur à 1. Pour les retraités, quel que soit leur rang, le rapport patrimoine/revenu est plus de deux fois plus élevé que pour le reste de la population. Cela indique l'importance du patrimoine pour les personnes âgées, même pour celles qui se trouvent dans les 25% inférieurs de la distribution des revenus. Le patrimoine et l'âge sont donc clairement corrélés de manière positive, et ce pour toutes les catégories de revenus.

L'épargne prend du temps, il n'est donc pas étonnant que les personnes âgées aient un patrimoine plus important que les jeunes. De même, les héritages n'interviennent généralement qu'au cours de la deuxième moitié de la vie, ce qui augmente encore la fortune. Et une partie importante de la fortune des personnes en âge de travailler manque dans les données fiscales : les personnes qui ne touchent pas à leur capital vieillesse issu des deuxième et troisième piliers avant d'atteindre l'âge de la retraite (par exemple pour acquérir un logement) apparaissent plus pauvres dans les données qu'elles ne le sont en réalité. Toutefois, les personnes de moins de 40 ans n'ont en général accumulé qu'un capital vieillesse relativement faible.

Ascension et descente dans la répartition sur le cycle de vie

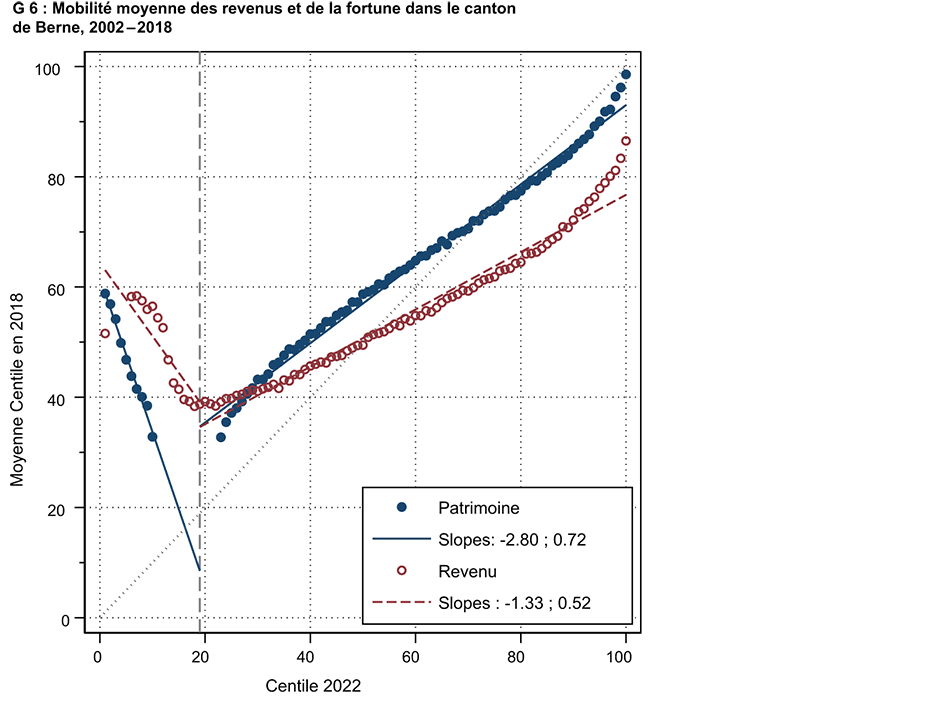

L'étude de la mobilité au cours du cycle de vie se base sur les données fiscales du canton de Berne pour les années 2002 à 2018. Ces données permettent d'examiner l'évolution des revenus et de la fortune au niveau individuel sur une longue période. Dans l'analyse, les individus sont à leur tour classés en fonction de leur revenu total ou de leur fortune dans la répartition en centiles 100. Ainsi, chaque individu dispose d'un certain rang dans la distribution des revenus et des patrimoines, les revenus et les patrimoines augmentant en valeur absolue avec chaque rang.

Le graphique G 6 montre pour les rangs en 2002 (axe horizontal) les rangs moyens en 2018 (axe vertical). La fortune est représentée en bleu et le revenu en rouge. Pour les 80% de contribuables supérieurs, le graphique montre une corrélation positive entre leur rang en 2002 et celui en 2018. Les points sont très proches de la ligne des 45 degrés, en particulier pour la fortune, ce qui signifie que les individus ne changent en moyenne que peu leur rang dans la distribution. La mobilité du revenu est plus élevée que celle de la fortune, les pentes correspondantes étant respectivement de 0,52 et 0,72. Plus ce coefficient de pente est élevé, plus le rang de 2002 est utile comme indicateur du rang d'un individu en 2018 et, inversement, plus la mobilité est faible.

Il en va autrement pour les classes de revenus et de fortune inférieures. Il existe une corrélation négative pour les 20 pour cent inférieurs, ceux issus des segments de revenu et de fortune les plus bas ont donc rattrapé davantage de rangs de revenu ou de fortune au cours des 17 années étudiées (il convient de noter que les augmentations absolues pour accéder à un rang supérieur augmentent parfois de manière drastique au fil de la distribution). Ce résultat est particulièrement marqué pour les revenus. Cela s'explique notamment par le fait que les revenus du travail augmentent tout au long du cycle de vie. Les jeunes commencent généralement avec un revenu faible, qui augmente avec l'âge et l'expérience professionnelle.

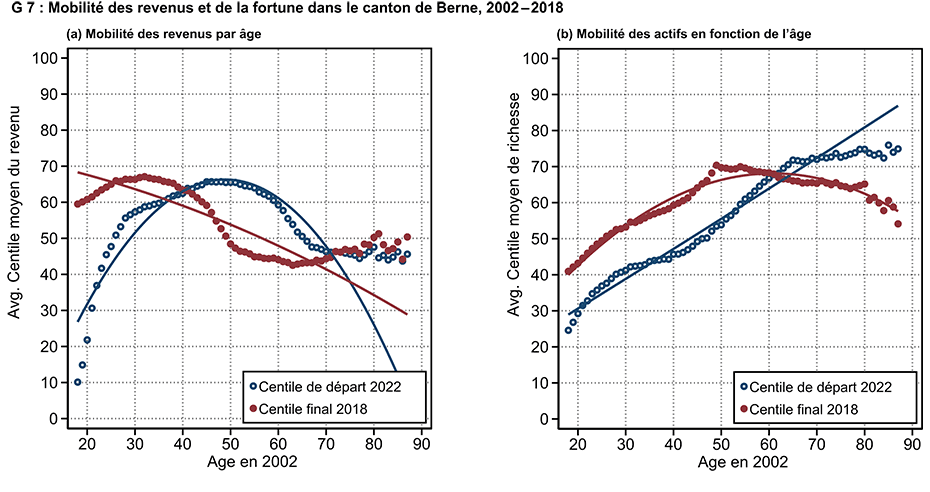

L'importance de l'âge pour la progression et la régression est illustrée par le graphique G 7. En ce qui concerne le revenu, les individus progressent en moyenne dans la distribution des revenus jusqu'à l'âge de 40 ans au cours des 16 années suivantes, bien qu'à un rythme décroissant. Ensuite, les revenus commencent à baisser en moyenne et il est plus probable que les individus descendent dans la distribution des revenus au cours des années suivantes. Les retraités restent dans la même position. En revanche, en ce qui concerne la fortune, les individus peuvent partir du principe qu'ils continueront en moyenne à progresser dans la répartition de la fortune dans les années qui suivent le passage à l'âge de la retraite. Cela s'explique d'une part par la perception d'un capital retraite (au lieu d'une rente mensuelle, définie comme un revenu) et par les héritages, qui n'interviennent souvent qu'à l'âge de la retraite.

Bibliographie

Piketty, T. , et Zucman, G (2014) : "Capital is back : Wealth-income ratios in rich countries 1700-2010." The Quarterly Journal of Economics, 129(3) : 1255-1310.

Baselgia, E. et Martínez, I. Z. (2021) : "A Safe Harbor : Wealth-Income Ratios in Switzerland over the 20th Century and the Role of Housing Prices". Document de discussion du CEPR n° 16660 (octobre 2021).

Les données fiscales fournissent des informations détaillées sur les revenus et la fortune de l'ensemble de la population. Les deux grandeurs sont mesurées, alors que de nombreuses autres sources de données, par exemple les données de l'AVS ou les données d'enquête, ne reflètent souvent que le revenu. En outre, contrairement aux données d'enquête, les données fiscales recensent également les individus disposant de revenus et de patrimoines très élevés. L'analyse porte sur les revenus bruts moins toutes les déductions sociales (dont font notamment partie les cotisations à l'AVS, aux caisses de pension et à l'assurance chômage) mais pas moins les impôts. Contrairement aux données de l'AVS, elle ne comprend pas seulement les revenus du travail, mais aussi les revenus du capital, par exemple les dividendes ou les revenus de la location d'un bien immobilier, ou encore les prestations de retraite des premier et deuxième pilier. Cela permet de représenter également la situation de revenu des personnes qui ne vivent pas (uniquement) de leur revenu professionnel. Le groupe de population croissant des retraités présente un intérêt particulier à cet égard.

Les actifs sont les actifs nets totaux, à l'exception des actifs détenus dans les fonds de pension et le troisième pilier avant l'âge de la retraite, car ces actifs et leurs revenus sont exonérés d'impôt. L'unité d'analyse est l'individu. Pour les contribuables mariés, le revenu et la fortune sont alors répartis à parts égales entre les deux conjoints.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland

The World Bank

1818 H Street

DC 20433

NW Washington