Enquête du KOF-NZZ auprès des économistes : les économistes favorables à une adaptation de l'âge de la retraite procédant de règles

Le KOF, en collaboration avec la Neue Zürcher Zeitung, a interrogé au mois d’août des économistes des hautes écoles suisses sur le système de prévoyance vieillesse suisse et la votation sur la réforme « AVS 21 ». Une majorité des 133 participants à l'enquête serait favorable à ce que le taux de conversion minimal dans le deuxième pilier ainsi que l'âge ordinaire de la retraite suivent un automatisme basé sur des règles, au lieu que ces deux paramètres ne puissent être adaptés que par la loi.

L'évolution démographique pèse de plus en plus sur le budget de l'assurance vieillesse et survivants (AVS), financée selon le principe de la répartition. Le rapport de dépendance des personnes âgées - défini comme le nombre de personnes âgées de 65 ans et plus pour 100 personnes âgées de 20 à 64 ans - était de 24 il y a 25 ans, est actuellement de 32 et, selon un scénario moyen de l' l'Office fédéral des assurances sociales (OFAS), il devrait atteindre 46 personnes dans les 25 prochaines années. Selon les prévisions de l’OFAS, sans réforme, les dépenses de l'AVS dépasseront les recettes à partir de 2025. Afin de garantir le financement à moyen terme de l'AVS, le Conseil fédéral a élaboré la réforme « AVS 21 », laquelle a été acceptée de justesse par le peuple suisse le 25 septembre 2022. Dans l'enquête menée auprès des économistes en août, une majorité des économistes interrogés ont également approuvé la réforme (cf. G 7). D'une part, la réforme entraîne une baisse des dépenses, car l'âge de référence (âge ordinaire de la retraite) des femmes a été progressivement relevé d'un an pour atteindre 65 ans. L'âge de référence sera donc le même pour les deux sexes. La réforme comprend également des mesures permettant d'assouplir le passage de la vie active à la retraite et de renforcer les incitations à poursuivre l'activité professionnelle à l'âge de la retraite. D'autre part, la TVA sera augmentée de 0,4 point pour atteindre 8,1% et les recettes supplémentaires seront affectées à l'AVS.

![Enlarged view: G 7 : Dans le paquet global (âge de référence, flexibilisation et augmentation de la TVA), les aspects positifs ou négatifs [de la réforme] sont-ils prépondérants d'un point de vue économique ?](/fr/news-et-manifestations/kof-bulletin/numeros/2022/10/Enquete-du-KOF-NZZ-aupres-des-economistes-les-economistes-favorables-a-une-adaptation-de-lage-de-la-retraite-procedant-de-regles/_jcr_content/wide_content/image/image.imageformat.lightbox.239577634.png)

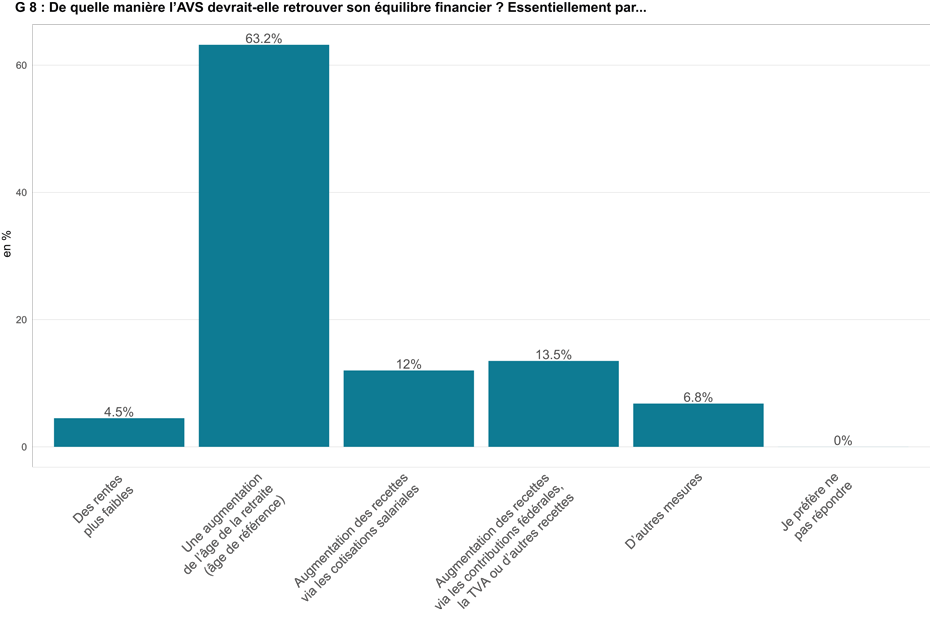

Dans le cadre d’une question supplémentaire, les économistes devaient indiquer, de leur point de vue, quelle mesure serait la plus appropriée pour améliorer la situation financière de l'AVS. Plus de la moitié des économistes interrogés (63%) ont considéré le relèvement de l'âge ordinaire de la retraite comme la mesure la plus appropriée (cf. G 8). Les deuxième et troisième réponses les plus fréquentes sont l'augmentation des recettes grâce à des contributions fédérales ou des recettes de TVA plus élevées (14%) ou à des cotisations salariales plus élevées (12%). En revanche, les réductions de rentes sont moins à l'ordre du jour.

En Suisse, la prévoyance vieillesse repose à la fois sur le système de répartition (base du premier pilier, AVS) et sur le système de capitalisation (base du deuxième pilier, caisse de pension). Le premier pilier repose sur le principe de la redistribution, puisque les personnes actuellement actives paient pour les personnes assurées à l'AVS à l'âge de la retraite. Étant donné qu'un pourcentage fixe du salaire est versé à l'AVS et qu'une rente maximale est fixée, l'AVS a tendance à redistribuer les hauts salaires vers les bas salaires. Avec le deuxième pilier, en revanche, le principe est que chacun épargne individuellement pour son avoir de vieillesse. D'un point de vue économique, le système de répartition, contrairement au système de capitalisation, est d'autant plus rentable que la croissance de la population et des salaires est élevée par rapport aux taux d'intérêt du marché des capitaux. Dans le cadre de cette enquête, les économistes ont été interrogés sur la question de savoir s'ils estimaient que l'équilibre actuel entre les deux piliers était adéquat. 59% des économistes interrogés considèrent que la pondération actuelle est presque optimale (cf. G 9). Chez les économistes restants, l'avis selon lequel la caisse de pension devrait être renforcée, contrairement à l'AVS, prédomine.

![Enlarged view: G 9 : Comment évaluez-vous l'équilibre actuel [du premier et du deuxième pilier] ? Faut-il ou non déplacer la pondération entre ces deux éléments ? D'un point de vue économique, je...](/fr/news-et-manifestations/kof-bulletin/numeros/2022/10/Enquete-du-KOF-NZZ-aupres-des-economistes-les-economistes-favorables-a-une-adaptation-de-lage-de-la-retraite-procedant-de-regles/_jcr_content/wide_content/image_1300277275/image.imageformat.lightbox.1758975467.png)

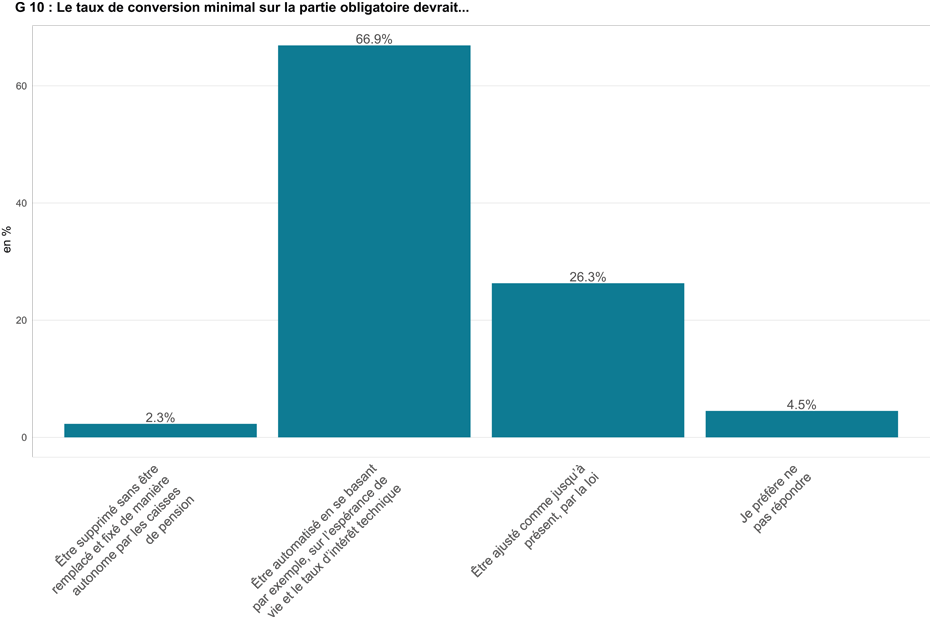

Le taux de conversion minimal et l'âge de la retraite doivent suivre un automatisme

Les caisses de pension sont elles aussi confrontées à un défi financier en raison de l'augmentation de l'espérance de vie et des taux d'intérêt bas, raison pour laquelle une réforme est en cours de négociation au Parlement. Une partie de la réforme consiste à abaisser le taux de conversion minimal. Le taux de conversion minimal détermine la part de l'argent épargné qui sera versée chaque année sous forme de rente à partir de l'âge ordinaire de la retraite et ne peut actuellement être adapté que par la loi. Une alternative à un taux statique, fixé par la loi, serait une adaptation dynamique, basée sur une formule, qui pourrait par exemple tenir compte de l'espérance de vie ou du taux d'intérêt technique. Une majorité de 67% des chercheurs en économie serait favorable à ce que le taux de conversion minimal suive un automatisme et ne dépende donc pas de décisions politiques (cf. G 10). 26% souhaitent en revanche en rester à la procédure actuelle. Presque aucun des participants ne considèrent la suppression du taux de conversion minimal, afin que les caisses de pension puissent le fixer de manière autonome, comme un avantage.

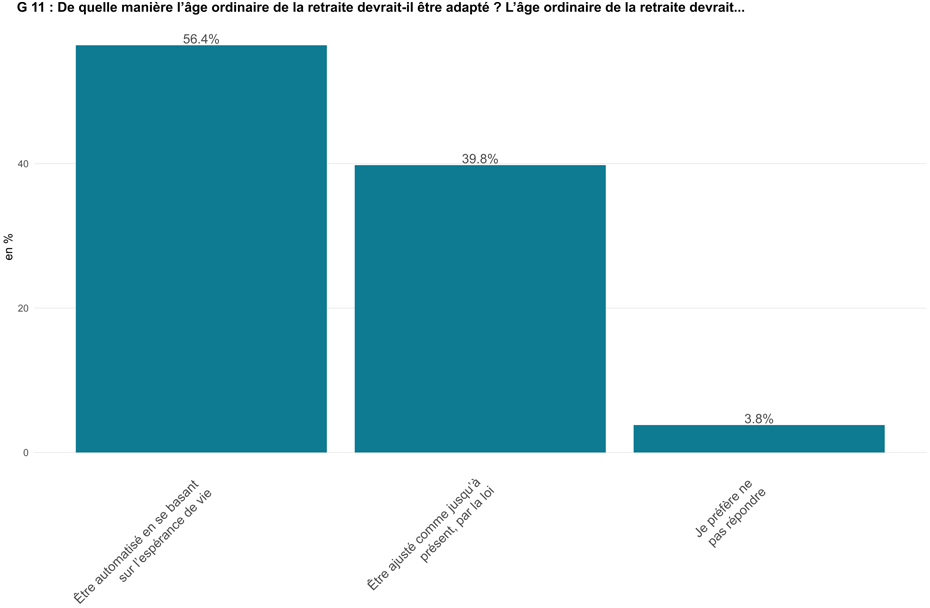

L'âge de la retraite est également ancré dans la loi. Afin de remédier à cela, les jeunes libéraux-radicaux ont lancé une initiative qui est actuellement en suspens au Parlement. L'initiative prévoit que l'âge de la retraite soit automatiquement adapté à l'évolution de l'espérance de vie de la population résidente suisse. Alors que 56% des participants au sondage approuveraient en principe une adaptation procédant de règles, 40% préfèrent une adaptation légale (cf. G 11).

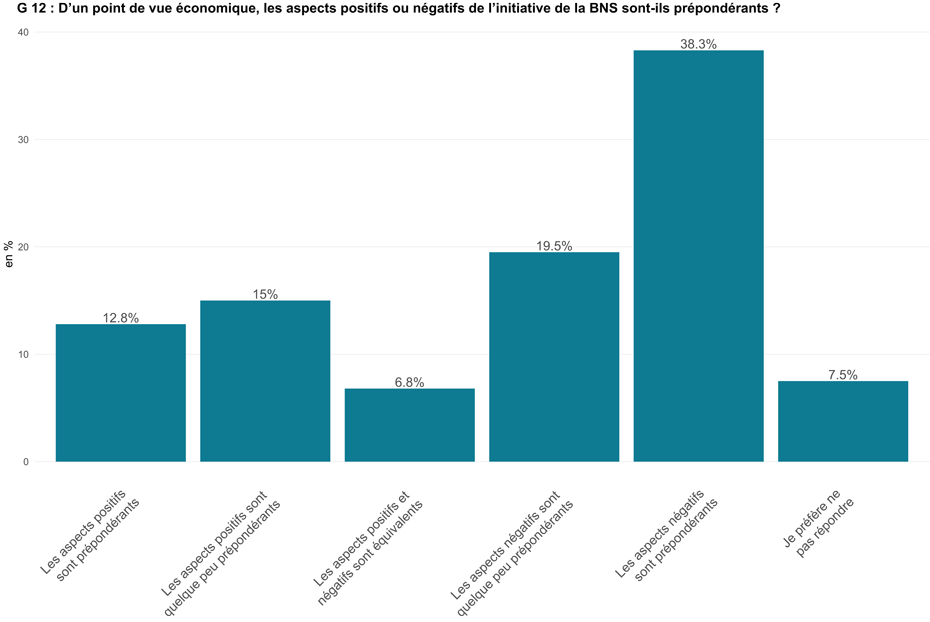

Les distributions de la BNS ne doivent pas être créditées à l'AVS

Une autre initiative concernant l'AVS se trouve actuellement au stade de la collecte : l'initiative BNS de l'Union syndicale suisse demande qu'en cas de bénéfice au bilan important de la Banque nationale suisse, une partie de celui-ci soit créditée au fonds de compensation de l'AVS. La distribution actuelle à la Confédération et aux cantons n'en serait pas affectée. D'un point de vue économique, une majorité de 58% des personnes interrogées rejetterait cette initiative. La raison repose probablement sur le fait que l'initiative pourrait ainsi nuire à l'indépendance de la BNS en mélangeant la politique monétaire et la politique sociale. En revanche, 28% considèrent l'initiative comme avantageuse et 7% n’ont pas d’opinion. (cf. G 12).

L'enquête KOF-NZZ auprès des économistes

L'enquête KOF-NZZ auprès des économistes traite de thèmes importants de la politique économique de la Suisse et constitue un instrument permettant de faire connaître au grand public les opinions des économistes effectuant des recherches académiques. Le partenaire médiatique du KOF pour l'élaboration et l'interprétation de l'enquête auprès des économistes est la Neue Zürcher Zeitung (NZZ). Au mois d’août, le KOF a mené en collaboration avec la NZZ, une enquête sur le système suisse de prévoyance vieillesse et la réforme « AVS 21 ». 906 économistes ont été contactés. 133 économistes issus/es de 17 institutions ont répondu à l’enquête. Vous trouverez ici de plus amples informations sur l'enquête du KOF-NZZ auprès des économistes.

Contacts

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF FB Konjunkturumfragen

Leonhardstrasse 21

8092

Zürich

Switzerland