Les taux d'inflation restent élevés

Le renchérissement en Suisse, dans la zone euro et aux États-Unis atteint des valeurs historiques extrêmes. La hausse des prix gagne de l’ampleur.

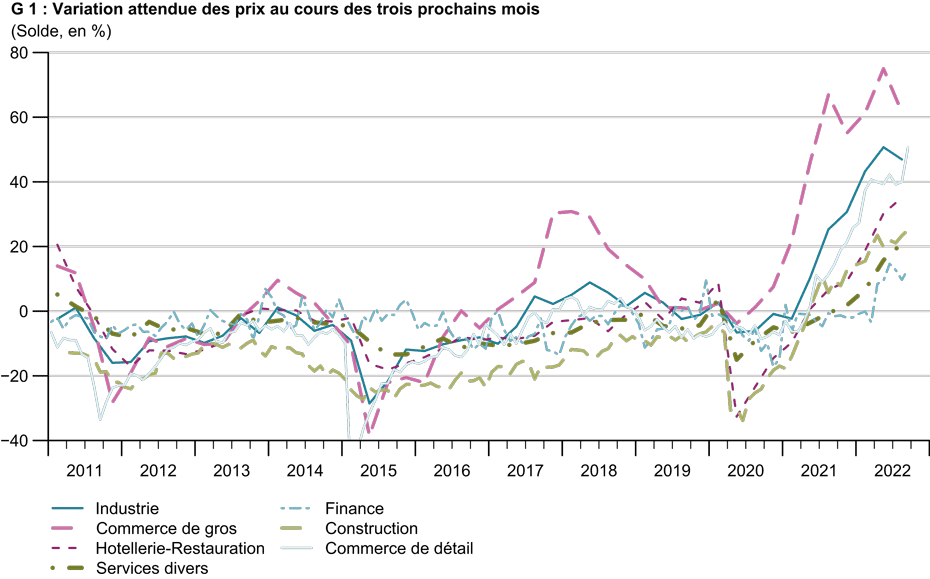

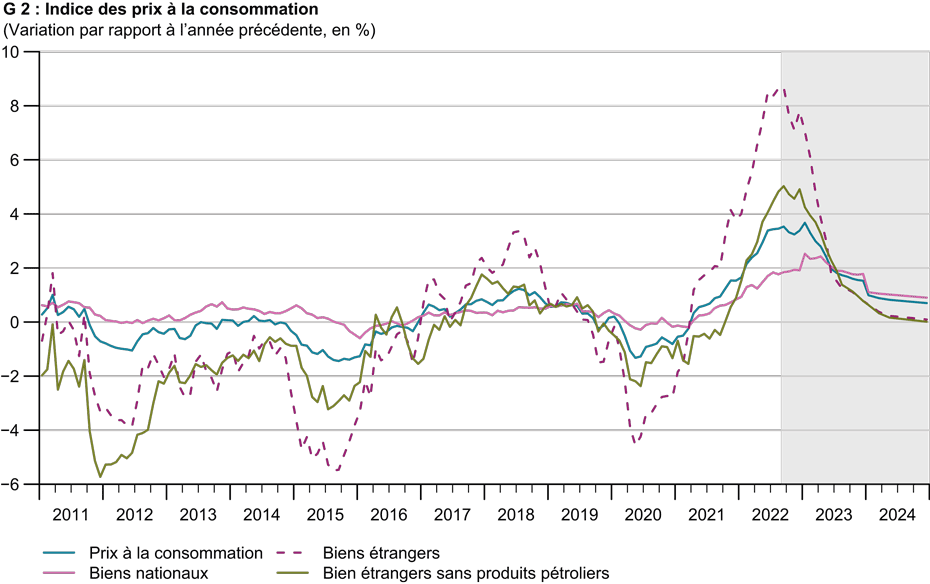

Le renchérissement, mesuré par l'indice des prix à la consommation (IPC), était de 3,3% en septembre, après avoir atteint 3,5% en août. Il a atteint ces derniers mois les valeurs les plus élevées depuis près de trente ans. Le renchérissement de l'année précédente est toujours principalement causé par le pétrole et le gaz qui augmentent considérablement le coût du logement ainsi que les transports (aériens). Par rapport au mois de septembre de l'année dernière, le coût du mazout a augmenté de 68% et celui du gaz de 58%. Mais la hausse des prix s'est également élargie dans son ensemble, la hausse des prix des services publics ayant par exemple été inhabituellement forte récemment. Selon les enquêtes conjoncturelles du KOF, un nombre inhabituellement élevé d'entreprises prévoient d'augmenter leurs prix au cours des prochains mois (graphique G 1). Avec cette évolution, la Suisse suit celle de l'étranger, bien que le niveau des hausses de prix soit toujours nettement inférieur. Dans la zone euro, les prix à la consommation ont connu une hausse historique de 10% en septembre (4,8% d'inflation sous-jacente), les États-Unis affichant également un taux d'inflation de plus de 8% en août (6,3% d'inflation de base). Le graphique G2 "Indice des prix à la consommation" montre que les hausses de l'indice des prix à la consommations dans notre pays sont en grande partie importées. Malgré une forte différence de l’inflation, le renchérissement des biens en Suisse est proche de celui des biens importés, si l'on exclut les produits énergétiques. Cela s'explique par le fait que l'appréciation du franc suisse atténue le renchérissement des importations.

La pression sur les prix reste élevée

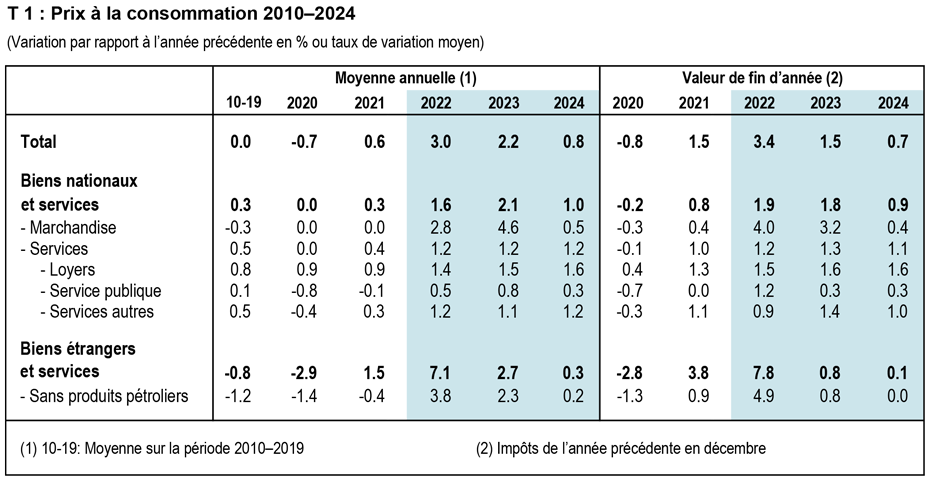

En raison du fort ralentissement de la dynamique économique, le KOF ne s'attend pas à de nouvelles flambées des prix des produits pétroliers, ce qui entraînera l'année prochaine une baisse des taux d'inflation correspondants en raison de l'effet de base. Ce phénomène sera alors partiellement compensé par la hausse des prix de l'électricité. Un nouveau tarif pour l'approvisionnement de base sera en vigueur à partir de janvier prochain, et la plupart des fournisseurs l'augmenteront sensiblement en raison de la hausse des coûts d'approvisionnement. Les coût de l'électricité augmenteront en moyenne de 27% pour les consommateurs. Il existe toutefois une grande hétérogénéité régionale. Dans l'ensemble, il faut s'attendre à des taux d'inflation de l'ordre de 3 à 3,5% dans les mois à venir. La hausse de la croissance des salaires nominaux contribuera à l'augmentation des prix, tandis que l'appréciation du franc suisse freinera le renchérissement importé. En outre, les prix des biens impactés par la pandémie de COVID-19 et les problèmes de chaînes d'approvisionnement ainsi que de capacité qui en découlent devraient continuer à se normaliser durant la période de prévision. Avec l'affaiblissement de la dynamique des prix et la disparition des effets de base sur les prix de l'énergie, l'inflation tendra de nouveau, au cours du second semestre de l'année prochaine, vers la zone que la BNS considère comme étant à la stabilité des prix. En 2024, le renchérissement restera toutefois nettement plus élevé que la moyenne historique en raison d'effets structurels et d'effets de cycles temporels (tableau T 1).

Risque d'inflation persistante

Les risques liés aux présentes prévisions de prix sont élevés. La raison est d'une part liée à l'insécurité de l'approvisionnement énergétique durant le semestre d'hiver, bien que le KOF ne s'attende pas à une grave pénurie dans son scénario de base. De plus, la pandémie de COVID-19 représente toujours un risque à la hausse, car les perturbations des chaînes d'approvisionnement internationales qui l'accompagnent pousseraient à nouveau l'évolution des prix des biens étrangers vers le haut. D'autre part, en raison de développements politiques à l'étranger, d'importants facteurs de renchérissement pourraient disparaître plus rapidement que prévu. Les anticipations d'inflation à long terme sont actuellement encore bien présentes, avec une valeur se situant juste au-dessus de la barre des 1 %. Ceci est la condition sine qua non pour qu’une spirale prix-salaires ne s’installe pas.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland