Crise du COVID-19, guerre en Ukraine et appréciation du franc : leurs conséquences sur le tourisme suisse

La forte hausse des prix de l'énergie et la menace de récession à l'étranger pèsent sur le moral de la branche touristique. Grâce à une reprise progressive de la pandémie et à un tourisme intérieur fort, le KOF prévoit toutefois une croissance des nuitées.

L'appréciation du franc suisse depuis le début de la guerre en Ukraine (+5,5% en termes réels et +8,5% en termes nominaux) et une récession qui s'annonce dans les pays européens voisins sont des facteurs d'incertitude pour les saisons touristiques à venir. Dans une analyse spéciale, le KOF montre que ce sont surtout les visiteurs allemands et néerlandais qui en seront affectés de manière négative. D'autres tendances, comme par exemple une tendance persistante des clients suisses à passer plus de vacances chez eux, ainsi qu'une demande robuste des marchés lointains, devraient permettre de stabiliser le nombre de nuitées en Suisse dans les années à venir. Pour la saison hivernale, on s'attend à une augmentation de 2,4 millions de nuitées (+16%) par rapport à l'année précédente. En été, les effets de la récession dans les pays voisins freineront la croissance, mais l'arrivée de nombreux visiteurs asiatiques devrait néanmoins assurer une légère croissance (+0,7%). Sur long terme, on s'attend à une nouvelle augmentation des voyageurs lointains et à une part plus importante de touristes nationaux par rapport à la période d'avant la crise.

Incertitudes quant à l'évolution de la demande touristique

La crise du COVID-19, la guerre en Ukraine et le cours du franc suisse sont de puissants moteurs de changement et d'incertitude dans le secteur du tourisme. Ainsi, lorsque la pandémie s’est dissipée, de nombreuses économies excédentaires ont été dépensées pour les vacances, ce qui a entraîné par exemple une très forte hausse des visiteurs nationaux en Suisse. D'autre part, l'environnement économique reste le principal facteur influençant la reprise du tourisme international. La hausse de l'inflation et la flambée des prix de l'énergie entraînent une augmentation des coûts de transport et d'hébergement et exercent une pression sur le pouvoir d'achat et l'épargne des consommateurs. Pour ces derniers, la hausse des prix devrait entraîner un déplacement vers des options moins coûteuses, telles que des séjours de vacances dans des pays proches ou des moyens de transport plus abordables.

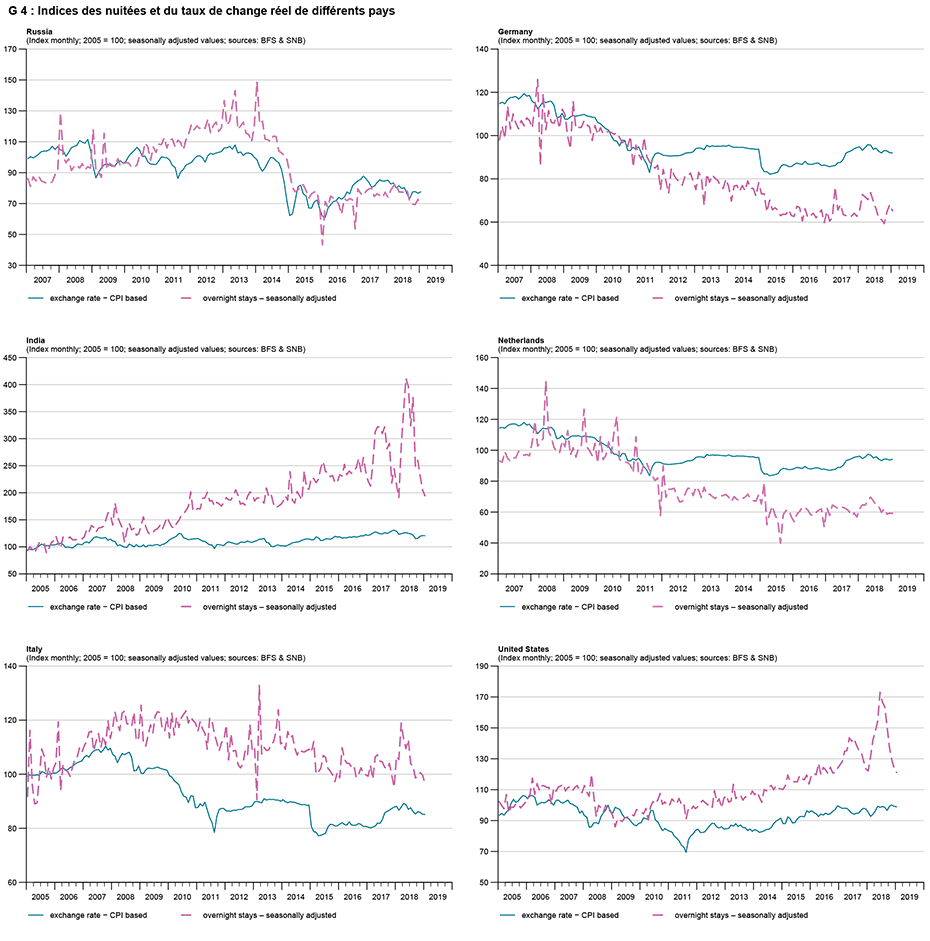

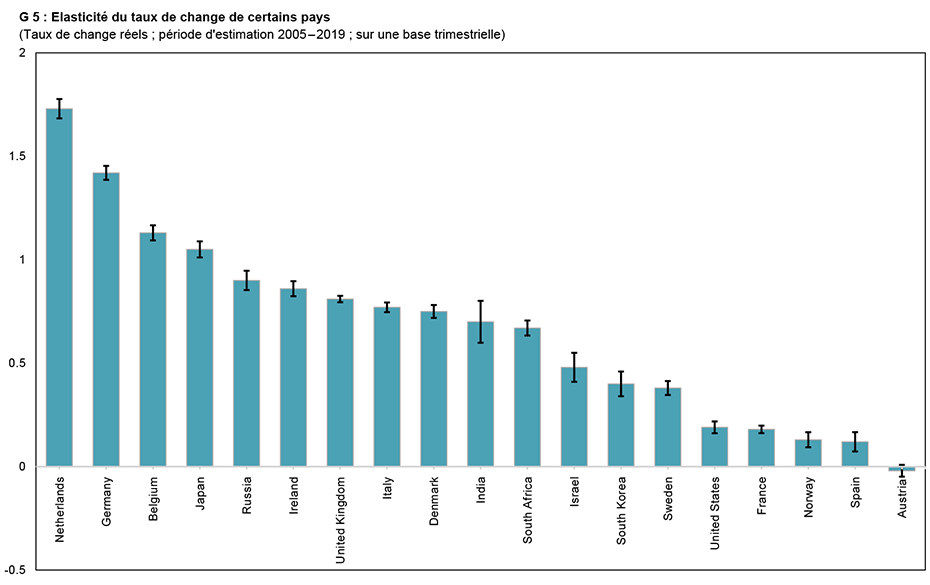

Dans quelle mesure cette tendance s'applique à la Suisse ? Ceci n’est pas évident car contrairement à des régions de vacances comparables en Europe, les prix sont plus élevés en Suisse, la structure de la clientèle est plus fortunée et probablement moins sensible aux prix. Il existe toutefois des différences entre les différents pays d'origine. Ainsi, le graphique "G 4 : Indices des nuitées et du taux de change réel de différents pays" montre qu'il existe bel et bien un lien entre le nombre de touristes et le taux de change réel, comme on peut le voir dans les exemples de l'Allemagne et des Pays-Bas. L'image est moins cohérente pour les États-Unis et l'Inde. Afin de pouvoir tirer des conclusions aussi précises que possible sur le comportement futur de différentes régions touristiques, les élasticités du taux de change réel sont estimées ci-après à l'aide de méthodes statistiques. Dans notre cas, l'élasticité du taux de change montre la manière dont l’évolution du cours du franc suisse se répercute proportionnellement sur le nombre de nuitées. Lorsque l'élasticité du taux de change est inférieure à un, la variation du taux de change a moins d'impact sur la variation du nombre de nuitées.

Comment les différents pays réagissent-ils aux changements de taux de change ?

Comment les nuitées en Suisse sont-elles influencées par l'évolution du taux de change à l'étranger ? Afin de mieux cerner et de manière plus précise les effets des variations de change, le KOF utilise le taux de change réel pondéré par les prix à la consommation. Toutes les séries temporelles sont désaisonnalisées et sur une base trimestrielle. Afin de s'assurer que les effets ne sont pas trop influencés par des événements exceptionnels, l'analyse ne considère que les données jusqu'en 2019. Les effets de la pandémie de COVID-19 ne sont donc pas pris en compte.

La réaction des touristes en provenance d'Europe a tendance à être plus prononcée, ce qui est probablement dû à des effets de substitution. Cela signifie qu'en cas de franc fort, les personnes de ces pays ont tendance à se tourner vers d'autres pays. Il est plausible qu'elles se dirigent vers d'autres pays alpins proposant une offre touristique similaire.

Les élasticités de change de l'Italie et de l'Autriche, qui sont relativement faibles, font exception. La raison de cette faible élasticité est peut-être dû au fait que ces pays ont déjà une offre touristique locale similaire et que beaucoup d'entre eux sont de plus en plus des « habitués »

Les voyageurs longue distance en provenance des États-Unis sont moins sensibles aux prix

Les voyageurs longue distance, comme ceux en provenance des États-Unis, réagissent beaucoup moins fortement. Cela s'explique probablement par le fait que de nombreux Américains combinent un séjour en Europe avec un séjour supplémentaire en Suisse et qu'un voyage lointain est souvent un événement unique qui se déroule indépendamment des élasticités du taux de change ou que, lors de la planification, le taux de change de l'euro est plus important que celui du franc.

L'estimation des élasticités du taux de change pour presque tous les pays a fortement baissé par rapport aux calculs précédents (voir Abrahamsen et Simmons-Süer, 2011). On peut en déduire que la structure de la clientèle a changé au fil des années. Ceux qui ont passé leurs vacances en Suisse ces dernières années ne se sont probablement pas beaucoup laissés guider par les prix. Les clients sensibles aux prix ont probablement quitté la Suisse pour passer leurs vacances dans des pays moins chers. Ainsi, les effets négatifs d'un renchérissement devraient être moins importants que par le passé

Les touristes français et néerlandais réagissent plus fortement à l'appréciation du franc suisse

En ce qui concerne les prévisions de nuitées, où les élasticités sont particulièrement importantes pour les tendances à long terme, on peut conclure que ce sont surtout les hôtes allemands et néerlandais qui devraient être sensibles à l'appréciation du franc suisse (cf. G 5) et que la tendance à long terme de ces hôtes sera ainsi corrigée à la baisse. Ce sont précisément ces régions qui devraient alors rechercher davantage d'alternatives moins chères dans les pays voisins pendant les mois d'été et rester à l'écart de la Suisse. L'hypothèse est que le taux de change de l'euro restera à un niveau plus élevé durant la prochaine saison estivale. En hiver, la baisse devrait être moins marquée en raison d'une moindre sensibilité aux prix, les coûts étant de toute façon plus élevés.

D'un autre côté, les marchés en forte croissance ces dernières années, comme l'Inde et les États-Unis, se montrent extrêmement robustes. En résumé, la Suisse devrait enregistrer des baisses moins importantes par rapport aux pays voisins en raison des prix déjà plus élevés. L'effet réel est plus faible en Suisse que l'effet nominal.

Hypothèses concernant les tendances de la demande à moyen et long terme

En ce qui concerne les tendances du tourisme à moyen et long terme, la situation est meilleure que ce que l'on supposait par le passé. La reprise des nuitées en provenance des marchés lointains (par ex. États-Unis, Inde, Asie du Sud-Est) a été plus rapide que prévu. En outre, les hôtes nationaux continuent de rester davantage dans leur pays d'origine.

La récession qui s'annonce dans de nombreux pays pesant lourd pour le tourisme suisse devrait toutefois faire baisser les dépenses touristiques. Par conséquent, les effets positifs et négatifs pour la place touristique suisse se superposent et augmentent les risques liés aux prévisions. Pour l'avenir, le KOF émet les hypothèses suivantes pour les régions touristiques :

Europe : l'analyse des élasticités du taux de change montre qu'en raison de la hausse du taux de change réel, ce sont surtout les hôtes d'Allemagne et des Pays-Bas qui auront tendance à rester à l'écart. Un autre signal négatif devrait provenir de la parité nominale franc/euro. Même s'il ne s'agit que d'une hausse nominale et que les changements de prix des biens touristiques ne sont pas pris en compte, c'est un signal qui devrait décourager certains touristes. Un regard sur le passé rappelle un scénario similaire après la crise financière de 2009, lorsque les chiffres du tourisme en provenance d'Allemagne ont chuté de près de 8 % l'année suivante. On peut toutefois s'attendre à ce que la baisse des nuitées soit beaucoup moins importante. D'une part, la récession devrait être beaucoup moins forte, d'autre part, la structure de la clientèle est désormais différente. A cela s'ajoute le fait que le franc s'est beaucoup moins apprécié en termes réels qu'à l'époque. Au moment de la crise financière et de la crise de l'euro, la hausse était de 32 % entre 2008 et 2011 (avril à août). Ce n'est que l'été prochain que l'effet de la récession devrait peser le plus et réduire légèrement le nombre de visiteurs en provenance d'Europe. Ainsi, selon les prévisions du KOF, il faut s'attendre à un recul de la performance économique en Europe, en particulier au premier et au deuxième trimestre 2023.

Les voyageurs lointains : Contrairement aux touristes européens (-3 %), les touristes des pays lointains se situent encore nettement en dessous du niveau d'avant la crise (-34 %). Pour ces touristes, les effets positifs de la reprise prédominent encore. Ce sont surtout les régions d'Asie qui se situent encore bien en dessous du niveau d'avant la crise, les nuitées des régions touristiques du Japon, de la Corée et de la Chine étant les plus fortement réduites. Ce n'est qu'en octobre 2022 que le gouvernement japonais a levé les mises en garde contre les voyages à l'étranger non nécessaires en raison de la pandémie de COVID-19. Le retour des touristes asiatiques devrait donner une impulsion à la croissance l'été prochain. Les tendances fortes à long terme proviennent surtout de l'Inde, où un segment fort et croissant de la population aisée se rend en Suisse. Les perspectives pour l'importante destination touristique qu'est la Chine restent sombres - il est difficile d'estimer quand le nombre de visiteurs augmentera à nouveau. Une normalisation des voyageurs lointains au niveau d'avant la crise dépend fortement de la date à laquelle le nombre de touristes chinois se rendront à nouveau en Suisse, du moins en partie.

Tourisme intérieur : les hôtes suisses restent les garants du succès des nuitées suisses. Depuis le début de la pandémie, les nuitées des hôtes indigènes ont énormément augmenté en raison des voyages dans des régions étrangères. Cette tendance s'est poursuivie l'année dernière et cet été et devrait se poursuivre, même si cela devrait être dans une moindre mesure. Il faut s'attendre à ce que les voyages lointains des hôtes suisses augmentent à nouveau en raison d'une meilleure planification à long terme. La part ne devrait toutefois pas être trop importante - la hausse des prix des billets d'avion et les offres touristiques nationales freineront les sorties.

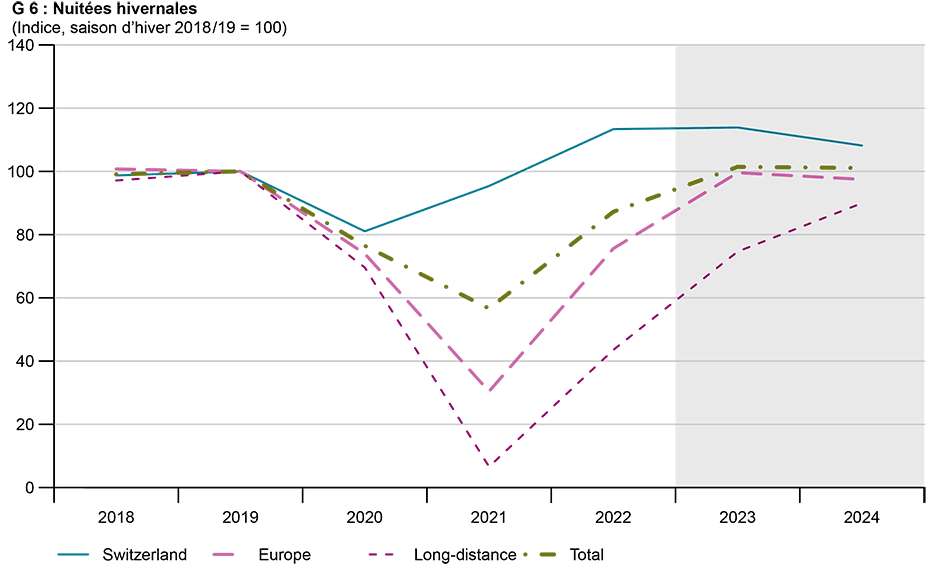

Le niveau d'avant la crise est atteint pendant la saison d'hiver

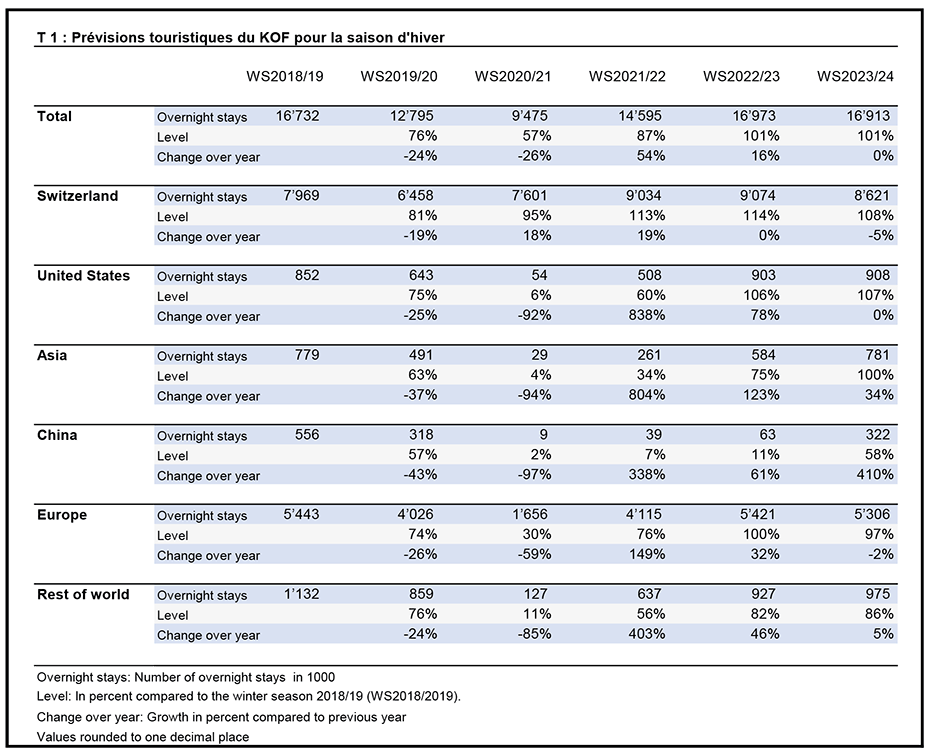

Pour la saison d'hiver 2022/2023, le KOF prévoit près de 2,4 millions de nuitées supplémentaires (+16%) par rapport à la saison d'hiver précédente (cf. T 1). Le niveau d'avant la crise est ainsi atteint (cf. G 6). Les premiers mois de la saison d'hiver, novembre et décembre, devraient notamment être meilleurs que l'année dernière, lorsqu'une vague d'infections de COVID-19 avait entraîné une baisse de la fréquentation à cette période. Ainsi, l'apparition d'un variant du virus l'hiver dernier a entraîné une forte baisse du nombre de visiteurs européens. Une telle baisse est peu probable cet hiver, à moins que la situation sanitaire ne s'aggrave. La croissance pour la saison d'hiver résulte des précédents mois d'été très forts, qui dépassaient déjà le niveau d'avant la crise (en août, 119 % pour la France et 116 % pour la Suisse). Ces forts mois d'été montrent que l'envie de voyager reste toujours très forte après la pandémie. L'hiver, qui sera probablement la première saison de ski sans trop de restrictions, devrait profiter de cet engouement pour les voyages. L'impact des prix de l'énergie et une conjoncture plus faible freinent cette évolution, de sorte que l'on ne peut s'attendre qu'à un peu plus de 1% de nuitées en plus par rapport à l'avant-dernière saison d'hiver. Un risque à la baisse reste une aggravation des prix de l'énergie et une réduction de l'offre en raison d'une pénurie de main-d'œuvre.

La saison d'hiver 2023/2024 devrait se situer à peu près au même niveau. Le niveau inhabituellement élevé des visiteurs nationaux devrait à nouveau baisser quelque peu ; en revanche, le retour des marchés asiatiques devrait stabiliser la croissance. Les baisses en provenance d'Europe dues au ralentissement économique devraient être moins importantes en hiver - le tourisme d'hiver est plus robuste en raison du nombre réduit d'alternatives pour le tourisme de ski.

Le nombre de voyageurs longue distance restera inférieur au niveau d'avant la crise au cours de la période de prévision. Certaines parties du marché asiatique se rétablissent encore lentement. Les visiteurs japonais, par exemple, ne peuvent effectuer des voyages simplifiés à l'étranger que depuis octobre 2022. Les touristes chinois connaissent une croissance, mais à un niveau très bas (environ 10 % du niveau d'avant la crise). Les visiteurs russes seront en grande partie absents au cours de la période de prévision. Ils étaient par le passé surtout présents durant les mois de janvier et février.

Un été marqué par le retour des voyageurs asiatiques

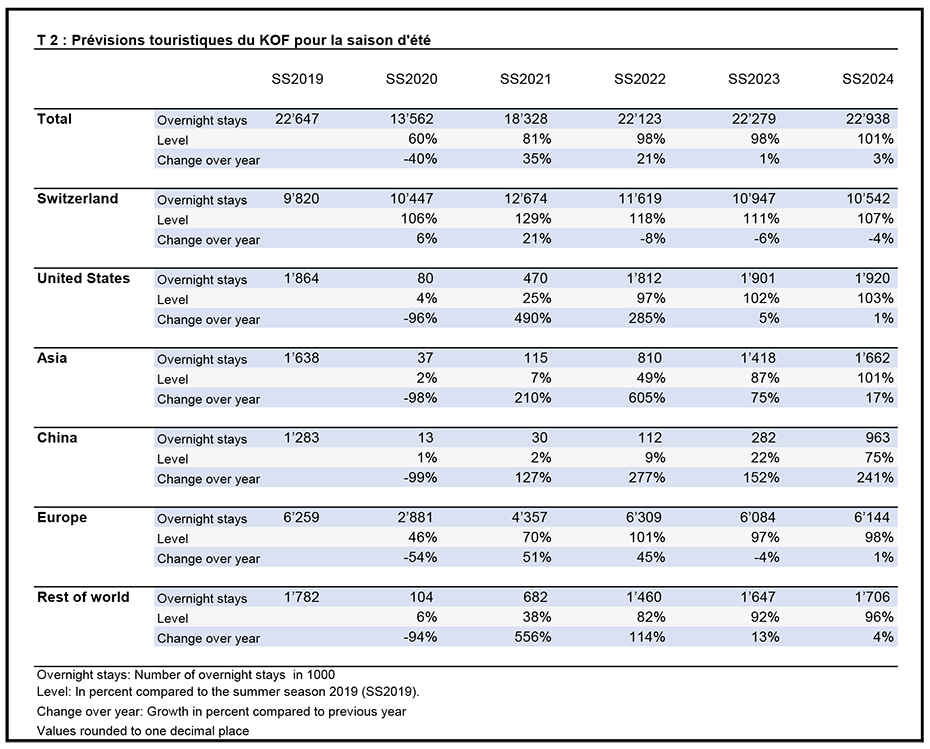

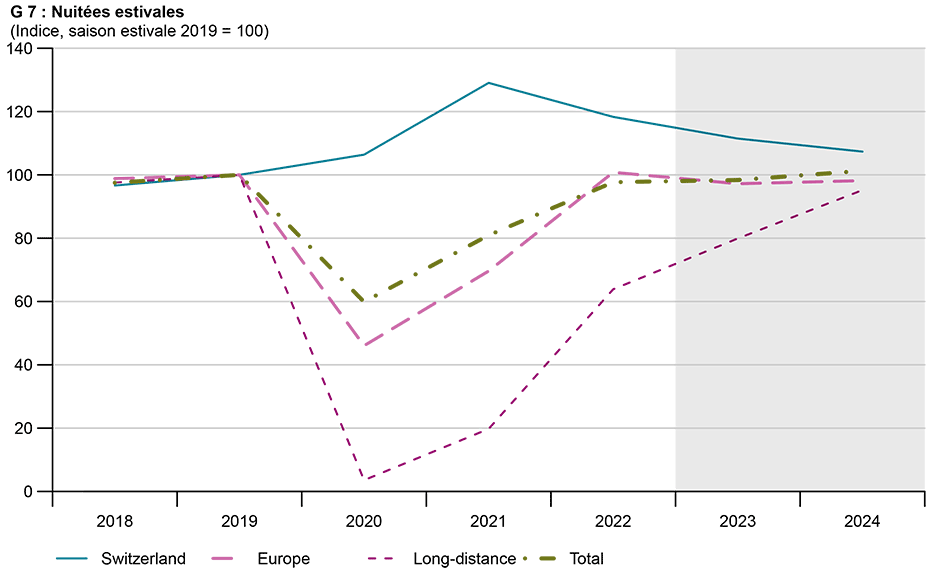

Pour la saison estivale 2023, le KOF prévoit 0,16 million de nuitées supplémentaires (+0,7%) par rapport à la saison d'été de cette année (cf. T 2). Cela correspond presque au niveau d'avant la crise (cf. G 7). Le ralentissement conjoncturel en provenance d'autres pays européens devrait alors se faire sentir. Le potentiel d'hôtes en Europe devrait stagner à moyen terme, en supposant un taux de change réel constant. En 2024, l'évolution devrait surtout dépendre de l'arrivée de visiteurs chinois et de la reprise complète de leur activité. Pour ces prévisions, nous partons du principe que le niveau des visiteurs chinois ne se normalisera quelque peu qu'à l'été 2024. Une ouverture précoce de la Chine pourrait constituer un scénario positif, qui pourrait accélérer les taux de croissance à l'été 2023, mais cela est considéré comme moins probable.

Contact

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Switzerland