La dynamique conjoncturelle mondiale reste faible pour le moment

Selon les prévisions conjoncturelles du KOF, l'économie mondiale ne reprendra un peu de vitesse qu'au cours du second semestre. La perte de pouvoir d'achat des ménages, due aux taux d'inflation élevés des deux dernières années, freine la consommation privée à court terme. Par ailleurs, les conditions de financement plus difficiles et la grande incertitude politique pèsent sur la dynamique des investissements dans de nombreux pays.

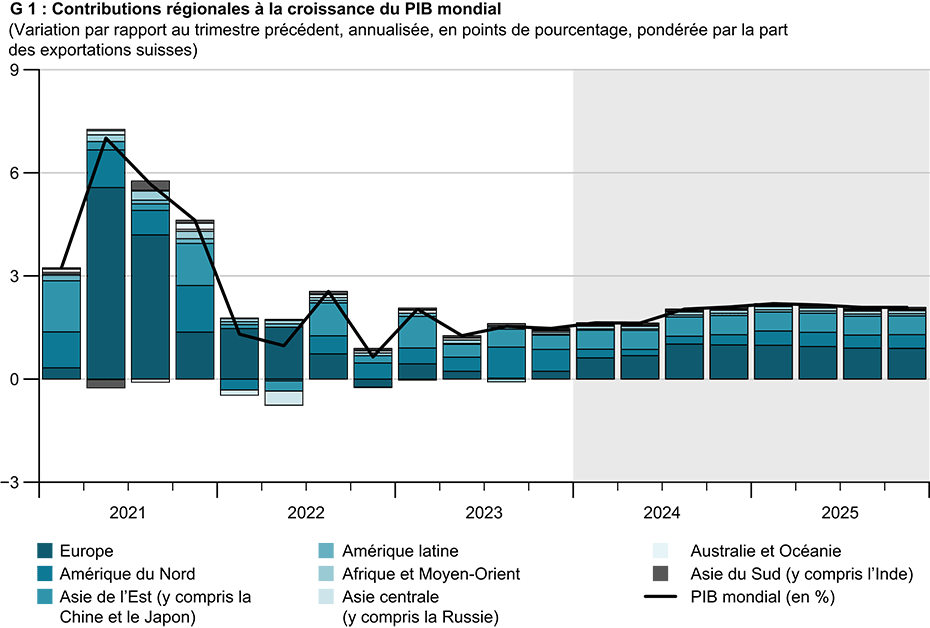

La production mondiale n'a évolué qu'en dessous de la moyenne au cours du dernier trimestre 2023, la dynamique conjoncturelle présentant des différences significatives selon les régions (cf. graphique G 1). Alors que la production américaine a récemment été plus forte que prévu en raison de dépenses de consommation privées et publiques toujours robustes, le développement économique en Europe est resté faible.

L'Allemagne a enregistré un recul au quatrième trimestre 2023 en raison d'une contribution extérieure négative et d'un fort recul des investissements dans les secteurs de la construction résidentielle et de l'industrie, s'expliquant par des conditions financières plus difficiles, des attentes de rendement plus modérées et des incertitudes politiques accrues. Le Royaume-Uni est entré dans une récession technique avec une deuxième croissance négative consécutive au second semestre 2023. Cela s'explique notamment par la baisse des dépenses de la consommation privée, suite à la perte de pouvoir d'achat en raison d’une inflation élevée.

La dynamique conjoncturelle mondiale devrait rester faible au premier semestre, avant de connaître une légère reprise au cours du second semestre et surtout l'année prochaine, en raison de la poursuite du recul des taux d'inflation, de la hausse des salaires et de l'amélioration des conditions financières.

La baisse de l'inflation a récemment ralenti

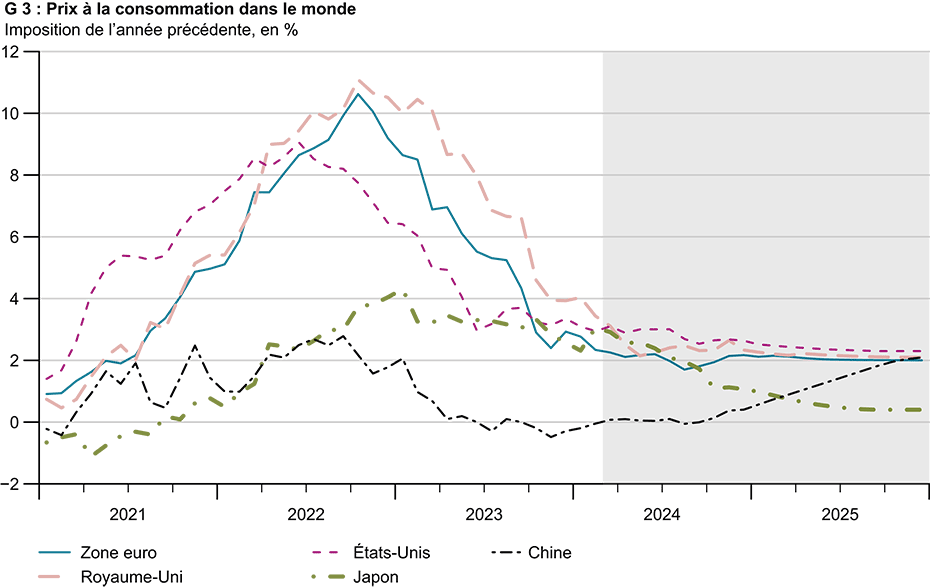

Alors que l'inflation des prix à la consommation a nettement diminué l'année dernière en raison du recul des prix de l'énergie, des matières premières et des biens intermédiaires dans le monde entier, ce mouvement de baisse a récemment perdu de son élan. Au cours des derniers mois, le renchérissement n'a plus que légèrement baissé dans la zone euro, passant de 2,9% en décembre 2023 à 2,8% en janvier 2024, et aux États-Unis, de 3,4% en décembre à 3,1% en janvier. Au Royaume-Uni, en revanche, l'inflation à la consommation a encore dernièrement légèrement augmenté, passant de 3,9% en décembre à 4% en janvier.

Cela s'explique principalement par le fait que la composante baissière des prix de l'énergie perd peu à peu de son influence, les prix de l'énergie étant moins inférieurs à leurs niveaux de l'année précédente. L'inflation sous-jacente a également diminué récemment dans tous les pays, mais elle reste nettement supérieure à l'objectif d'inflation des banques centrales.

Une baisse des taux d'intérêt n'est pas attendue avant le milieu de l'année

Avec les hausses des taux d'intérêt au début du second semestre de l'année dernière, la Banque centrale européenne (BCE), la Réserve fédérale américaine (Fed) et la Banque d'Angleterre (BoE) ont achevé leur cycle de hausse des taux d'intérêt et ont depuis laissé leurs taux directeurs inchangés à des niveaux élevés. Dans le contexte des récentes déclarations plutôt réservées, lors des conférences de presse des banques centrales, une baisse immédiate des taux directeurs semble peu probable. Cela s'explique par la persistance de risques à la hausse pour les perspectives d'inflation à moyen terme, lesquelles dépendent notamment de l'évolution future des salaires. La banque centrale du Japon a renoncé à sa politique de taux négatifs qui durait depuis 8 ans en procédant à une hausse historique des taux d'intérêt et en relevant la marge de fluctuation du taux directeur à 0-0,1 pour cent.

Compte tenu de la faiblesse de la conjoncture et de la baisse de l'inflation sous-jacente dans la zone euro, le KOF s'attend à ce que la BCE procède à sa première baisse de taux en juin 2024. La Fed devrait suivre en juillet 2024 avec un abaissement de la marge de fluctuation du « federal funds rate », tandis que la Banque of Englanfd (BoE), compte tenu d'une évolution conjoncturelle inférieure à la moyenne, devrait probablement également décider fin juin de sa première baisse des taux.

Reprise économique à partir du second semestre

La dynamique conjoncturelle mondiale devrait rester faible au premier semestre 2024 et ne s'accélérer que dans la seconde moitié de l'année, et surtout l'année prochaine. La perte de pouvoir d'achat des ménages, due aux taux d'inflation élevés des deux dernières années, freine la consommation privée à court terme. En outre, les conditions de financement plus difficiles et la grande incertitude ainsi que le ralentissement de la demande mondiale dû à la conjoncture pèsent sur la dynamique d'investissement dans de nombreux pays.

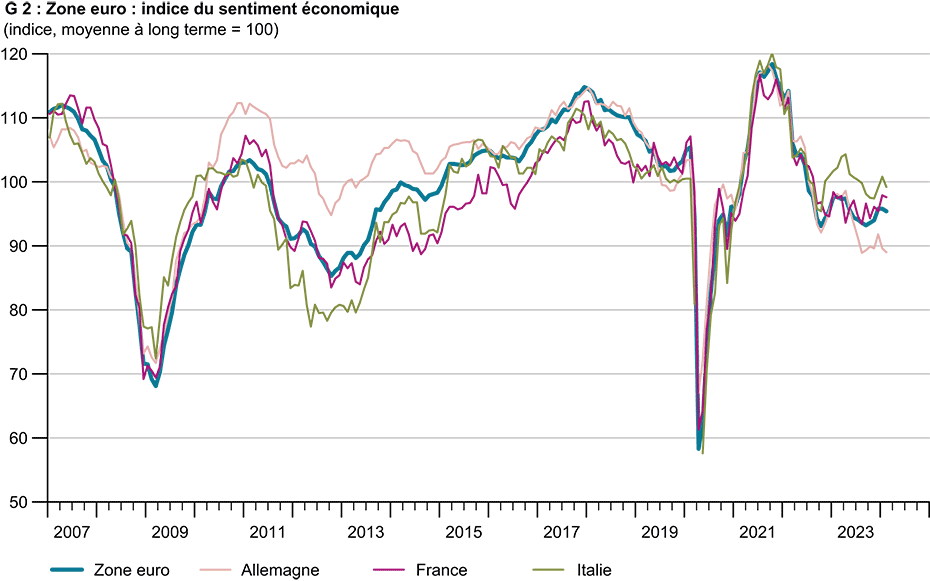

Cette évolution conjoncturelle est également suggérée par les principaux indicateurs avancés, lesquels se sont sensiblement dégradés dans de nombreux pays au cours des derniers mois (cf. graphique G 2). Au cours du second semestre, la combinaison de la hausse des salaires et de la poursuite du recul des taux d'inflation ainsi que la perspective d'une baisse des taux d'intérêt, devraient soutenir la consommation privée et les investissements. Pour l'ensemble de l'année 2024, le KOF prévoit une augmentation de 1,6% du PIB mondial pondéré par les exportations suisses (prévisions hivernales : 1,6%). La prévision pour 2025 correspond à 2,1%, ce qui représente une légère révision à la hausse par rapport aux prévisions de l'hiver (2,0%).

Baisse difficile de l'inflation au cours de l'année

L'inflation des prix à la consommation devrait continuer à baisser en raison de la poursuite du relâchement de la pression sur les prix de l'énergie et de la faiblesse actuelle de la conjoncture mondiale (cf. graphique G 3). En outre, il faut s'attendre à un ralentissement des prix des matières premières et des produits intermédiaires, la hausse des augmentations salariales contrecarrant un aplatissement plus rapide de l'inflation. .

L'inflation dans la zone euro ne devrait être que légèrement supérieure à l'objectif de la banque centrale d'ici la fin de l'année, tandis qu'aux États-Unis et au Royaume-Uni, les taux d'inflation devraient rester élevés jusqu'à la mi-2025 en raison de hausses de prix persistantes dans le domaine du logement et des services. En revanche, le recul de l'inflation sous-jacente devrait être moins rapide, car la baisse des coûts des produits intermédiaires ne se répercute que lentement sur les prix finaux.

Les risques restent multiples

Nos prévisions ont été établies en partant de l'hypothèse technique que le prix du pétrole et les autres prix de l'énergie n'augmenteront que légèrement (1,5% par an) jusqu'à l'horizon des prévisions. Compte tenu du contexte global toujours incertain, les risques liés aux prévisions restent multiples et principalement orientés à la baisse.

Le taux d'inflation de base pourrait se raffermir en raison d'effets secondaires plus importants que prévu, ce qui inciterait les banques centrales à retarder la baisse des taux directeurs. Le resserrement des conditions financières pourrait entraîner une instabilité sur les marchés financiers et déclencher des crises immobilières ou bancaires. En outre, des conflits géopolitiques qui s'accentuent pourraient à nouveau entraîner une hausse des prix de l'énergie et des incertitudes, et peser davantage sur l'économie réelle. Un risque à la hausse serait entrainé par une stimulation de la consommation privée, suite à une évolution des salaires réels plus forte que prévu.

Contacts

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland