«Harris, plus prévisible que Trump»

Les économistes du KOF Heiner Mikosch et Maurizio Daniele reviennent dans cette interview sur les différences de politique économique entre Kamala Harris et Donald Trump et donnent un aperçu de l'évolution conjoncturelle aux États-Unis.

Le monde entier a les yeux rivés sur les élections présidentielles américaines. Pourquoi les États-Unis sont-ils si importants à l'échelle internationale ?

Daniele : Les États-Unis restent le moteur de l'économie mondiale. Presque tous les pays du monde - à l'exception de cas particuliers comme la Corée du Nord - ont des relations économiques fortes avec les États-Unis. Cela vaut aussi pour la Suisse. Les États-Unis sont le deuxième marché d'exportation le plus important pour la Suisse, après l'Union européenne, avec une part de près de 20 pour cent.

«Les États-Unis restent le moteur de l'économie mondiale.»Maurizio Daniele

Les États-Unis jouent un rôle central dans presque tous les conflits géopolitiques, que ce soit à Taïwan, en Ukraine ou au Moyen-Orient. Est-ce aussi un des facteurs expliquant pourquoi les élections présidentielles ont une telle importance au-delà des États-Unis ?

Mikosch : Oui. Les États-Unis sont un « agenda setter » international, que ce soit en géopolitique ou dans les accords internationaux. Des projets comme l'impôt minimum mondial, par exemple, ne peuvent fonctionner que si les États-Unis y participent. Si les États-Unis entament un conflit commercial avec la Chine, chaque autre pays doit se poser la question de savoir quelle est sa position et comment il se positionne par rapport à cela.

Daniele : Un exemple à ce sujet : l'entreprise néerlandaise ASML, fabricant de machines spéciales pour la production de puces, a dû stopper cette année la livraison de certaines machines en Chine en raison de la pression exercée par les États-Unis sur le gouvernement néerlandais. Cela montre à quel point les États-Unis sont dominants et puissants.

«Trump est connu pour gouverner de manière disruptive et ad hoc. C'est pourquoi nous estimons que l'incertitude politique serait plus grande s'il devait l’emporter.»Heiner Mikosch

Avec Kamala Harris et Donald Trump, ce sont deux candidats opposés qui se présentent aux élections. Quelles sont les principales différences entre les deux candidats ?

Mikosch : Trump est connu pour gouverner de manière disruptive et ad hoc. C'est pourquoi nous estimons que l'incertitude politique serait plus grande s'il devait l’emporter. Sous Trump, on peut imaginer des scénarios positifs pour l'économie - il pourrait par exemple endiguer certains conflits internationaux par des arrangements - mais aussi des scénarios négatifs, comme le fait que lui et ses acolytes endommagent durablement les institutions démocratiques américaines.

Et Kamala Harris ?

Mikosch : Harris est plus prévisible que Trump. Elle est plus proche de ce que nous connaissons de Barack Obama et de Joe Biden. Avec elle, nous connaitrions ainsi moins d'incertitude politique.

Que représentent les deux candidats en matière de géopolitique et de commerce ?

Mikosch : Trump considère les États-Unis comme l'acteur le plus fort dans une lutte de pouvoir globale avec plusieurs acteurs Malgré toute l'incertitude qui émane de Trump, le scénario réaliste est qu'il augmente encore les droits de douane à l'importation et provoque à nouveau des conflits avec ses partenaires commerciaux. L'UE peut être touchée au même titre que la Chine. L'approche de Trump suit le schéma suivant. Il identifie les faiblesses des autres pays en fonction de la situation, déclenche un conflit et tente ensuite d'obtenir un meilleur accord pour les États-Unis. Harris, en revanche, est une transatlantique. Pour elle, l'Europe et les États-Unis sont des alliés naturels, bien entendu de son point de vue, les États-Unis ayant clairement le leadership. Elle aussi poursuivrait une politique commerciale protectionniste, mais en ciblant en premier lieu la Chine et en essayant d'attirer l'Europe du côté des États-Unis.

En quoi Trump et Harris se distinguent-ils en matière de politique économique nationale ?

Daniele : Trump imposerait de nouvelles baisses d'impôts. Il veut les refinancer par des droits de douane à l'importation. Il n'est pas réaliste de penser que ce calcul puisse fonctionner. Harris veut plutôt des augmentations d'impôts pour les entreprises et les hauts revenus et, en contrepartie, des prestations sociales plus élevées et des réductions d'impôts pour la classe moyenne. Avec les deux candidats, la dette publique devrait continuer à augmenter.

Mikosch : Avec Trump, il y a plus de chances que les baisses d'impôts entraînent un nouveau boom économique. Mais il y a aussi le risque que cela se retourne contre lui. Un scénario possible sous Trump pourrait ressembler à ceci : l'économie surchauffe, l'inflation revient, la banque centrale doit réagir, le dollar se déprécie et des turbulences se produisent sur les marchés financiers. Les États-Unis glisseraient alors dans une récession.

Y a-t-il des raisons économiques ou politico-économiques pour qu'un homme politique aussi controversé que Trump joue un rôle aussi important depuis des années ?

Mikosch : Trump n'est pas un phénomène isolé. Le populisme et la politique anti-establishment existent aussi en Europe. La mondialisation et la montée en puissance de la Chine ont provoqué des redistributions aux États-Unis. Il y a des gagnants et des perdants, tant au niveau individuel qu'au niveau régional. La classe moyenne inférieure et toutes les branches industrielles qui sont en concurrence avec la Chine pour les importations ont eu tendance à perdre. Outre ce « choc chinois », le « choc de l'automatisation » a également détruit des emplois dans l'industrie. L'Europe a connu une évolution similaire. Mais ici, nous disposons d’une protection sociale étatique, alors qu'aux États-Unis, elle est quasiment inexistante. Pendant longtemps, ni les démocrates ni les républicains n'ont été en mesure d'intégrer les préférences des perdants de la mondialisation. Les démocrates se sont concentrés sur les classes urbaines bien formées et sur les groupes minoritaires. En réaction, de nombreux électeurs se sont déplacés de la gauche vers l'extrême droite et ont voté pour Trump, qui a capturé le parti républicain et refroidi une grande partie de l'establishment du parti. Nous observons un processus similaire, bien que moins prononcé, en Allemagne avec l'AfD ou en France avec le parti de Marine Le Pen, qui parvient à mobiliser de nombreux électeurs qui votaient initialement à gauche. Bien entendu, outre les raisons économiques évoquées, les clivages sociopolitiques tels que l'avortement ou l'identité culturelle jouent un rôle important dans cette migration des électeurs.

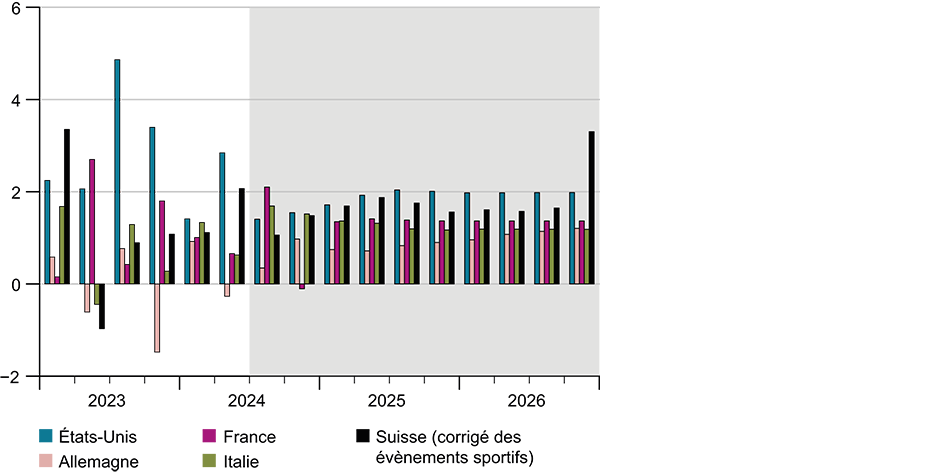

Quelles sont vos perspectives économiques pour les États-Unis ?

Daniele : La conjoncture américaine a été relativement solide au cours des derniers trimestres par rapport aux grandes économies européennes (cf. graphique G1). La consommation des ménages et les investissements des entreprises se maintiennent à un niveau élevé. Toutefois, les premiers signes de ralentissement se font sentir. Entre autres, les effets de soutien de la politique fiscale arrivent à leur terme, le marché du travail se refroidit de plus en plus, ce qui devrait entraîner un affaiblissement de la dynamique de la consommation privée. En outre, les conditions de financement plus difficiles, c'est-à-dire les taux d'intérêt toujours élevés, devraient encore avoir un effet modérateur pendant une période prolongée. Nous prévoyons donc un affaiblissement progressif de la conjoncture, en particulier pour le second semestre et l'année prochaine, avant que l'économie ne retrouve un peu de vigueur en 2026.

Les États-Unis sont-ils venus à bout de l’inflation ?

Daniele : Pour l’instant, la tendance est bonne. Conformément aux attentes, l’inflation des prix à la consommation a continué de s’affaiblir récemment, après que les prix de l’énergie, en hausse par rapport à l’année précédente, ont à nouveau contribué positivement à l’inflation en début d’année. Néanmoins, le taux d’inflation sous-jacent, c’est-à-dire le renchérissement hors prix volatils de l’énergie et des denrées alimentaires, reste élevé et a largement stagné au cours des derniers mois. De plus, comme nous l’avons mentionné, l’inflation pourrait revenir sous Trump.

A posteriori, on peut donc dire que la Fed a fait un bon travail ?

Danièle : Dans l'ensemble, oui. En réagissant rapidement et avec détermination pour resserrer sa politique monétaire, elle est parvenue à réduire considérablement l'inflation en peu de temps, sans nuire outre mesure à l'activité économique. Compte tenu de l'évolution robuste de l'emploi et de la conjoncture l'année dernière et du net ralentissement du marché du travail cette année, elle aurait peut-être pu relever les taux d'intérêt un peu plus tôt, pour ensuite les baisser plus tôt.

Où attendez-vous les taux directeurs aux États-Unis à la fin de cette année et à la fin de 2025 ?

Daniele : Après avoir reporté sa première baisse de taux en raison d'une inflation qui ne recule que lentement par rapport à la Banque centrale européenne, la Fed a entamé le cycle de baisse lors de sa réunion de septembre. Nous continuons de tabler sur un assouplissement plutôt prudent de la politique monétaire de la part de la Fed et prévoyons que les taux directeurs se situeront à la fin de l'année dans la fourchette de 4,25 à 4,5%. L'année prochaine, nous prévoyons quatre ajustement des taux d'intérêt, soit une baisse de 100 points de base. Nous nous situerions alors entre 3,25 et 3,5% fin 2025. A long terme, c'est-à-dire au-delà de 2025, les taux devraient se stabiliser autour d'un peu plus de 3%.

Contacts

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF Bereich Zentrale Dienste

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland