Pas d’emballement pour le moteur de l'économie mondiale

L'évolution de la situation économique dans la zone euro reste inférieure à la moyenne et l'économie américaine devrait perdre de son dynamisme en raison d'un refroidissement croissant du marché du travail. Il ne faut pas non plus s'attendre actuellement à une forte relance de la conjoncture chinoise.

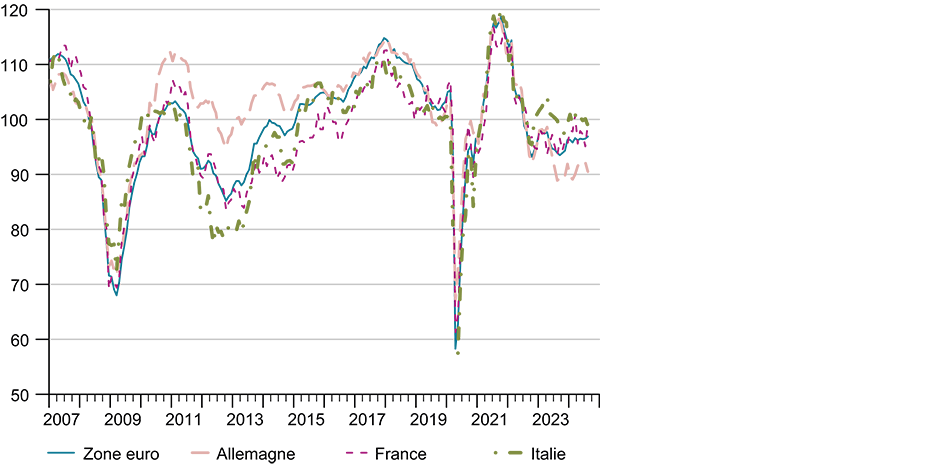

Après des impulsions légèrement positives en début d'année, la dynamique conjoncturelle mondiale n'a évolué que faiblement au deuxième trimestre 2024 et est restée inférieure aux attentes. Alors que l'économie américaine a de nouveau affiché une croissance étonnamment forte du produit intérieur brut (PIB), portée par des dépenses de consommation robustes et des investissements en biens d'équipement solides, l'évolution dans la zone euro est restée inférieure à la moyenne (cf. graphique G 2).

Cela était principalement dû au recul du PIB en Allemagne qui, malgré une évolution positive des salaires réels, a souffert de la timide consommation des ménages et a été freiné par une faible activité d'investissement, notamment en raison de conditions de financement plus difficiles.

Les principaux indicateurs avancés ne laissent pas entrevoir de nette reprise de l'économie mondiale

Alors que l'économie américaine devrait perdre de son dynamisme en raison d'un refroidissement croissant du marché du travail et d'un recul de la consommation privée, on peut s'attendre à une reprise modérée dans la zone euro. La consommation privée en particulier devrait contribuer à la poursuite de la reprise économique en raison de la hausse des salaires réels et de conditions de financement plus favorables à la fin de l'année et surtout au cours de l'année prochaine.

Il ne faut pas s'attendre pour l'instant à de fortes impulsions conjoncturelles de la part de la Chine en raison de problèmes sur le marché de l’immobilier. Le KOF prévoit une augmentation de 1,7% du PIB mondial pondéré par les exportations suisses (été : 1,8%) pour l'année 2024. La prévision pour 2025 est de 2%, ce qui correspond à une révision à la baisse de 0,2 point de pourcentage par rapport à la prévision de l'été. Elle est principalement due à la prévision légèrement plus basse pour l'Allemagne.

Le recul de l'inflation ne progresse que timidement

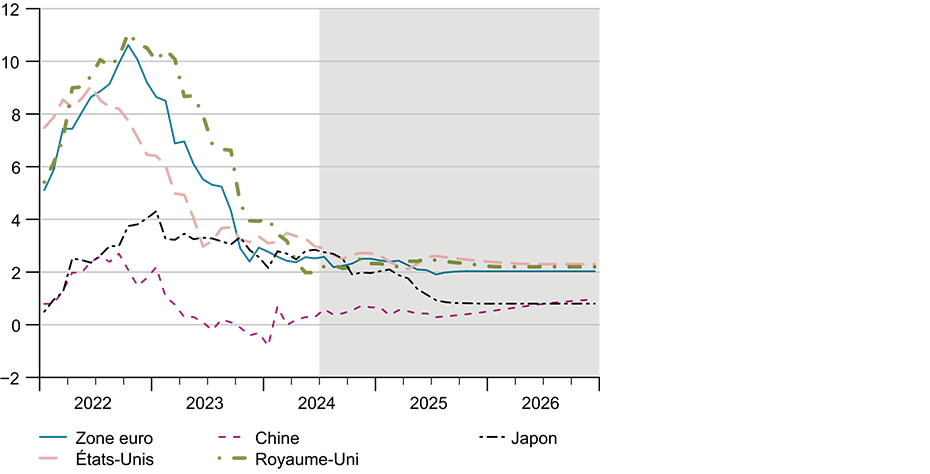

L'inflation des prix à la consommation dans la zone euro et aux États-Unis a continué, conformément aux attentes, de s'affaiblir – même si ce recul n'a été que lent cette année. Cela s'explique en partie par le fait que les prix de l'énergie ont de nouveau légèrement augmenté en début d'année par rapport à l'année précédente et ont contribué positivement à l'inflation globale.

En outre, des coûts de transport plus élevés, dus au déroutement de navires marchands en raison de problèmes de sécurité le long de la route du canal de Suez, pèsent sur les prix à la production. Une partie de ces coûts devrait être répercutée sur les consommateurs, ce qui atténue encore le recul de l'inflation. L'inflation sous-jacente stagne depuis plusieurs mois dans les deux zones économiques. En août, elle s'élevait à 2,8% dans la zone euro et à 3,2% aux États-Unis, ce qui est toujours nettement supérieur aux valeurs cibles des banques centrales.

Selon les prévisions du KOF, l'inflation restera supérieure à l'objectif d'inflation des banques centrales jusqu'à l'été 2025 dans la zone euro et tout au long de la période de prévision aux États-Unis, en raison notamment de la persistance de fortes hausses de prix dans le secteur des services. Au Japon, l'inflation des prix à la consommation devrait rester élevée plus longtemps que ce qui a avait été récemment prévu. Les subventions accordées aux ménages pour réduire les prix de l'électricité et du gaz, qui arrivent à échéance, disparaissent, ce qui devrait entraîner une hausse des prix de l'énergie à court terme et maintenir la pression sur les prix (cf. graphique G 3).

Le cycle de baisse des taux se poursuit

Compte tenu de la faible dynamique conjoncturelle et de l'évolution à la baisse des prix à la consommation dans la zone euro, la Banque centrale européenne (BCE) a baissé son taux directeur en deux étapes, de 25 points de base chacune depuis juin 2024, ce qui porte le taux de rémunération des dépôts à 3,5% actuellement.

La Banque d'Angleterre (BoE) a suivi en août 2024 avec une première baisse des taux de 25 points de base, mais a suspendu le cycle baissier des taux lors de sa réunion de septembre. La banque centrale américaine (Fed) avait reporté la première baisse de taux en raison d'un renchérissement qui ne s'estompait que lentement et de l'évolution robuste du marché du travail au premier semestre. En septembre 2024, elle a finalement procédé à la première baisse de 50 points de base.

Le KOF s'attend à une nouvelle baisse des taux de 25 points de base par la BCE pour l'année en cours et à quatre étapes supplémentaires en 2025. Une politique d'assouplissement comparable est attendue pour la BoE. Le KOF s'attend à une poursuite plutôt prudente de l'assouplissement de la politique monétaire par la Fed, avec deux baisses supplémentaires de 25 points de base en 2024, suivies de quatre baisses de taux en 2025. En raison de la dynamique d'inflation plus élevée au Japon, le KOF s'attend à une hausse des taux d'intérêt par la banque centrale japonaise l'année prochaine (cf. graphique G 4).

Les risques restent majoritairement orientés à la baisse

Compte tenu des incertitudes géopolitiques existantes, comme la guerre qui se poursuit en Ukraine et au Proche-Orient, les risques de la présente prévision sont multiples et principalement orientés à la baisse.

Les conflits commerciaux, notamment dans le secteur technologique, pourraient s'intensifier et affaiblir le commerce mondial. Cela est lié aux droits de douane récemment introduits par les États-Unis, l'UE et le Canada sur les véhicules électriques chinois, qui devraient entraîner des mesures de rétorsion de la part du gouvernement chinois.

En outre, compte tenu des prochaines élections présidentielles aux États-Unis, il existe une incertitude accrue quant à l'orientation future de la politique commerciale du pays. Un risque à la hausse réside dans le fait que l'évolution positive des salaires réels de ces derniers mois se traduise par une plus forte dynamique de la consommation.

Vous trouverez les prévisions conjoncturelles complètes du KOF ici (pdf en allemand) :

Download https://ethz.ch/content/dam/ethz/special-interest/dual/kof-dam/documents/Medienmitteilungen/Prognosen/2024/KOF_Vierteljahresanalyse_2024_3.pdf (PDF, 620 KB)

Contacts

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland