Zwei Varianten zum Abbau der COVID-19-Schulden

Der Bund hat hohe Ausgaben zur Bekämpfung der wirtschaftlichen und gesundheitlichen Folgen der Coronavirus-Pandemie getätigt. Um den konjunkturellen Aufschwung nicht zu beeinträchtigen, hat der Bundesrat einen Plan zum Schuldenabbau vorgeschlagen.

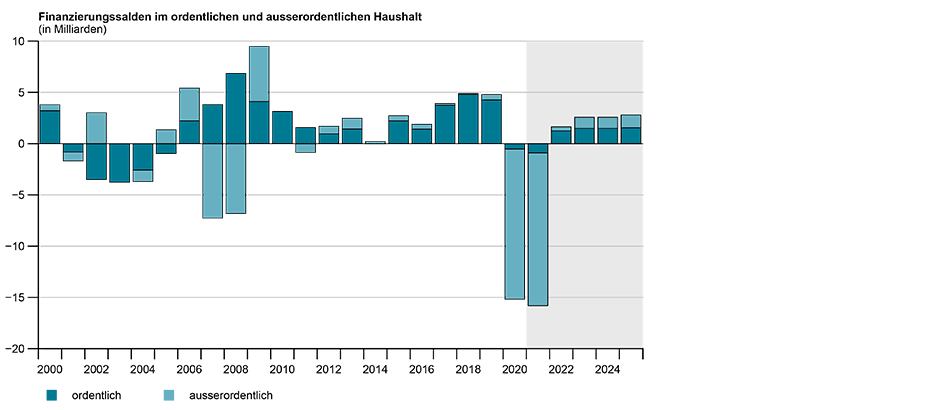

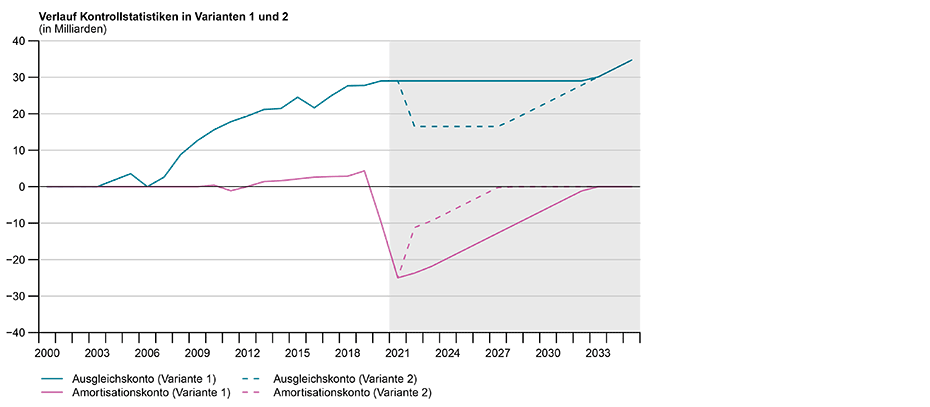

Seit 2003 verpflichtet die Schuldenbremse den Bund, seine Einnahmen und Ausgaben über Konjunkturzyklen hinweg im Gleichgewicht zu halten. Überschreiten die Ausgaben den von der Schuldenbremse vorgegebenen Ausgabendeckel, wird der Betrag einer Kontrollstatistik für den ordentlichen Haushalt belastet: dem sogenannten «Ausgleichskonto». Budgetunterschreitungen werden diesem Ausgleichskonto gutgeschrieben. Weil die Einnahmen in den vergangenen Jahren tendenziell überschätzt und Budgets nicht vollständig ausgeschöpft wurden, sind strukturelle Überschüsse erzielt und Schulden abgebaut worden (siehe Grafik «Finanzierungssalden im ordentlichen und ausserordentlichen Haushalt»).1 Auf dem Ausgleichskonto hat sich dementsprechend ein positiver Saldo von 29 Mrd. Franken aufgebaut, der diesen Schuldenabbau statistisch widerspiegelt (siehe Grafik «Verlauf Kontrollstatistiken in Varianten 1 und 2»).

Die hohen Ausgaben zur Bekämpfung der wirtschaftlichen und gesundheitlichen Folgen der Coronavirus-Pandemie sind im ausserordentlichen Haushalt angefallen. In der Kontrollstatistik für den ausserordentlichen Haushalt, dem sogenannten «Amortisationskonto», dürfte bis zum Ende des laufenden Jahres ein Fehlbetrag von etwa 25 Mrd. aufgelaufen sein.2 Das Finanzhaushaltgesetz verlangt, dass dieses Defizit innerhalb von 6 Jahren durch budgetierte Überschüsse im ordentlichen Haushalt wieder ausgeglichen werden muss. In besonderen Fällen kann die Bundesversammlung zwar eine Fristerstreckung genehmigen. Der Fehlbetrag auf dem Amortisationskonto müsste aber dennoch über budgetierte Überschüsse abgebaut werden, was ohne Gesetzesänderung Sparmassnahmen und/oder Steuererhöhungen bedingen würde. Dies würde den finanzpolitischen Handlungsspielraum einschränken und könnte z.B. die konjunkturelle Erholung beeinträchtigen. Die strukturellen Überschüsse, die aufgrund von Budgetunterschreitungen regelmässig anfallen, dürfen nur dem Ausgleichskonto gutgeschrieben werden. Der Bundesrat hat deshalb eine Vorlage zur Änderung des Finanzhaushaltgesetzes ins Vernehmlassungsverfahren geschickt, die eine Verwendung der Budgetunterschreitungen zum Abbau des Fehlbetrags auf dem Amortisationskonto erlaubt. (externe Seite Coronavirus: Bundesrat eröffnet Vernehmlassung zum Schuldenabbau)

Zwei Varianten zur Bereinigung des Amortisationskontos

Seit dem laufenden Jahr werden die Zusatzausschüttungen der Schweizerischen Nationalbank (SNB) als ausserordentliche Einnahmen verbucht, womit sie bereits kräftig zum Abbau des Fehlbetrags auf dem Amortisationskonto beitragen. Die Verbuchung der SNB-Zusatzausschüttungen bedingt keine gesetzliche Anpassung. Der Bundesanteil von bis zu 1.3 Mrd. ist zwar nicht garantiert, aber aufgrund der hohen Ausschüttungsreserven in den nächsten Jahren zumindest sehr wahrscheinlich. Auch mit den Zusatzausschüttungen müssten jedoch weitere Überschüsse budgetiert werden. Gemäss Vorschlag des Bundesrats sollen stattdessen die strukturellen Budgetunterschreitungen, die bislang dem Ausgleichskonto gutgeschrieben worden sind, ab 2022 zur Bereinigung des Amortisationskontos beitragen. Die Frist zur Bereinigung des Fehlbetrags wird bis 2035 erstreckt. Der Bundesrat hat verschiedene Abbaupläne evaluiert und die Vorlage auf zwei Varianten beschränkt (siehe Grafik «Verlauf Kontrollstatistiken in Varianten 1 und 2»):

• Variante 1: Zukünftige strukturelle Finanzierungsüberschüsse, die aufgrund von Budgetunterschreitungen entstehen, werden neu dem Amortisationskonto statt dem Ausgleichskonto zugewiesen. Diese strukturellen Überschüsse werden vom Bund auf etwa 1 Mrd. pro Jahr eingeschätzt. Zusammen mit den veranschlagten Zusatzausschüttungen der SNB dürfte sich der Fehlbetrag auf dem Amortisationskonto somit jedes Jahr um etwa 2.3 Mrd. reduzieren. Damit sollte er etwa innerhalb von 11 Jahren bzw. bis 2033 abgebaut sein.

• Variante 2: Ein Teil der vergangenen strukturellen Finanzierungsüberschüsse, die auf dem Ausgleichskonto festgehalten sind (derzeit 29 Mrd.), werden mit der Hälfte des Fehlbetrags auf dem Amortisationskonto verrechnet. Damit reduziert sich das Guthaben auf dem Ausgleichskonto auf gut 17 Mrd., während der Fehlbetrag auf dem Amortisationskonto auf 12.5 Mrd. sinkt. Dieser restliche Fehlbetrag wird analog Variante 1 jährlich um 2.3 Mrd. abgebaut, was etwa 6 Jahre dauern dürfte.

Gemäss Vorlage werden die Budgetunterschreitungen nach der Bereinigung des Amortisationskontos wieder dem Ausgleichskonto gutgeschrieben. In Grafik «Verlauf Kontrollstatistiken in Varianten 1 und 2» wird vereinfachend angenommen, dass sie im Anschluss ebenfalls wieder zu Überschüssen im ordentlichen Haushalt beitragen und somit dem Ausgleichskonto gutgeschrieben werden.

Vorgaben der Schuldenbremse werden eingehalten

Beide Varianten sind konform mit der Schuldenbremse – der Grundsatz von konjunkturell ausgeglichenen Einnahmen und Ausgaben bleibt erhalten – und brauchen damit keine Verfassungsänderungen. Der Unterschied zwischen den beiden Varianten ist vorerst rein buchhalterischer Natur; der nominale Schuldenstand geht ceteris paribus auf die gleiche Art und Weise zurück. Variante 1 ist näher an der bisherigen Praxis und entspricht einem verbindlichen Abbauplan der coronabedingten Schulden. Da die Überschüsse nicht budgetiert werden, ist der Schuldenabbau jedoch insbesondere mittelfristig mit Unsicherheit behaftet. Bei geringeren Budgetunterschreitungen, zusätzlichen ausserordentlichen Ausgaben oder einem Ausfall der SNB-Zusatzausschüttungen müsste vielleicht eine Verlängerung der Amortisationsfrist beantragt werden. In Variante 2 wäre das Amortisationskonto schneller ausgeglichen, womit der gesetzliche Druck nach einem weiteren Schuldenabbau entfallen würde – obwohl der Schuldenstand höher als vor der Pandemie wäre. Weitere Überschüsse aufgrund von Budgetunterschreitungen sind aber wahrscheinlich und die Schulden dürften somit weiter zurückgehen.

Mit einem höheren Schuldenstand wäre einerseits weniger Spielraum in künftigen Krisen vorhanden. Andererseits könnten die SNB-Ausschüttungen für andere Zwecke genutzt werden, beispielsweise für wachstumsfördernde Investitionen. Damit könnte die Verschuldung zumindest in Relation zum BIP ebenfalls weiter abnehmen.

Gesamtstaatliche Verschuldung niedrig im internationalen Vergleich

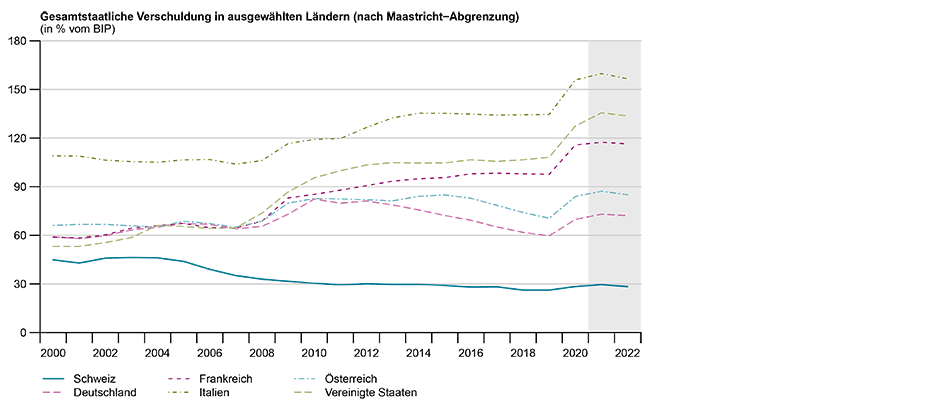

Die Verschuldung des Bundes ist zwar in den Jahren 2020 und 2021 deutlich angestiegen, ein Teil des Finanzierungsbedarfs konnte jedoch über den Abbau von flüssigen Mitteln gedeckt werden. Die Verschuldung ist somit nicht im Gleichschritt mit dem Defizit angestiegen. Die gesamtstaatliche Verschuldung (nach Maastricht-Abgrenzung) ist im internationalen Vergleich auch weiterhin sehr niedrig (siehe Grafik «Gesamtstaatliche Verschuldung in ausgewählten Ländern»). Diese gute Ausgangslage erlaubt der öffentlichen Hand viel Flexibilität in zukünftigen Krisen.

1 Für weitere Informationen siehe externe Seite «Gutachten der Expertengruppe Schuldenbremse».

2 Ausserordentliche Ausgaben werden im Fall von «aussergewöhnlichen und vom Bund nicht steuerbaren Entwicklungen» getätigt. Zu Beginn der Pandemie bestand auf dem Amortisationskonto ein Guthaben von rund 4.3 Mrd. infolge von vergangenen ausserordentlichen Einnahmen und budgetierten strukturellen Überschüssen. Dazu kommt die Zusatzausschüttung der SNB von 1.3 Mrd.im Jahr 2021, die als ausserordentliche Einnahme verbucht wird.

Kontakt

Keine Datenbankinformationen vorhanden