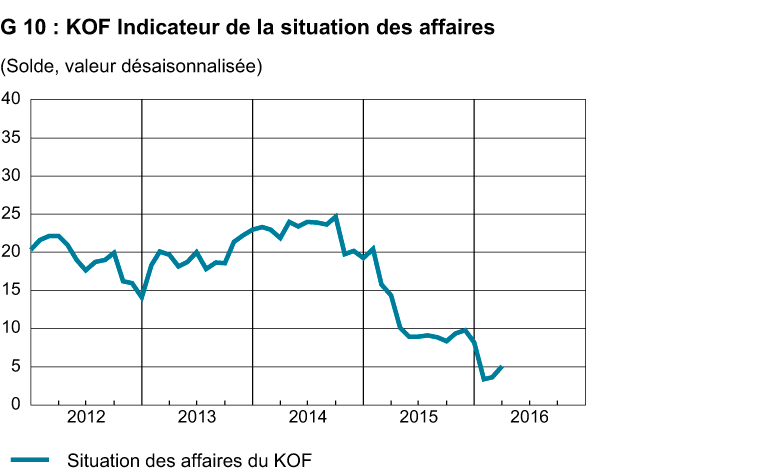

Résultats des enquêtes conjoncturelles du KOF d’avril 2016 : la situation des affaires se détend dans les entreprises

L’indicateur de la situation des affaires dans le secteur privé suisse a progressé pour la troisième fois de suite en avril 2016. Les entreprises se remettent peu à peu de la faiblesse observée en début d’année. La situation demeure toutefois nettement moins favorable qu’avant l’abandon du taux de change plancher. Les entreprises ne prévoient pas de changement majeur concernant l’évolution de leur situation dans les six prochains mois.

Evolution régionale

Sur le plan géographique, l’indicateur a progressé dans la plupart des régions. En Suisse centrale, dans la région zurichoise et sur le Plateau, la situation des affaires, déjà satisfaisante, s’est encore sensiblement améliorée. Mais le Tessin aussi est parvenu à se redresser légèrement. Tandis que la situation n’a guère évolué en Suisse orientale, le Nord-Ouest et le Bassin lémanique ont subi quelques revers.

Evolution sectorielle

La situation des affaires a connu des évolutions variées en avril dans les différents secteurs d’activité. Les entreprises du commerce de gros, de l’hôtellerie et de l’industrie de transformation font état d’un développement plus positif que précédemment. Dans l’industrie de transformation, la situation s’est un peu éclaircie, notamment chez les entreprises à vocation exportatrice. Dans le bâtiment, les bureaux d’études et les autres sociétés de services, la situation s’est très légèrement dégradée. Par ailleurs, elle n’est plus aussi bonne que le mois dernier chez les prestataires de services financiers.

Soulagement chez les entreprises exportatrices

La situation des affaires s’est détendue pour la deuxième fois consécutive dans l’industrie de transformation. Les entreprises ne déplorent plus aussi fréquemment leur situation qu’au début de l’année. Les entrées de commandes se sont pratiquement stabilisées et les entreprises portent un regard moins sceptique qu’auparavant sur leur carnet de commandes. La production n’a plus guère été ralentie et les stocks de produits intermédiaires sont moins souvent considérés comme trop abondants. Les entreprises utilisent un peu plus qu’il y a trois mois leurs équipements et leurs machines. Le taux d’utilisation des capacités demeure certes inférieur à la moyenne (81,5 %), mais il s’avère pour l’instant légèrement supérieur à celui de la même période de l’an dernier. La pression sur la situation bénéficiaire a fléchi. Les entreprises espèrent à nouveau de légères impulsions à l’exportation au cours des prochains mois. Après avoir sensiblement ajusté leurs prix à la baisse durant les derniers mois en raison de la vigueur du franc suisse, elles s’insèrent maintenant de nouveau dans l’évolution internationale. L’amélioration de la situation se fait donc particulièrement sentir dans les entreprises à vocation exportatrice. Les exportateurs envisagent de nets accroissements de production dans le proche avenir. En dépit de l’amélioration de la situation dans l’industrie de transformation, les compressions de personnel restent à l’ordre du jour dans ce secteur d’activité.

Dans le bâtiment et les bureaux d’études, secteurs liés à la construction, la situation s’est légèrement assombrie en avril. Globalement, elle demeure majoritairement bonne dans ces deux secteurs, même si elle s’avérait nettement meilleure en avril de l’an dernier dans le secteur du bâtiment. Bien qu’elles n’aient pratiquement pas fait état de mauvaises conditions météorologiques, les entreprises du bâtiment tendent à réduire leur activité. Comme les participants à l’enquête ont plus souvent déploré que précédemment l’insuffisance de la demande, ils ont également tendance à envisager un affaiblissement de l’activité de construction dans les trois prochains mois. Ils entendent par conséquent réduire leurs effectifs de personnel. Dans les bureaux d’études, la situation n’a pratiquement pas changé au cours des derniers mois. Ils font état d’une demande stable. La situation ne devrait guère évoluer dans un proche avenir selon eux ; ils s’attendent, le cas échéant, à une légère diminution de la demande et envisagent donc pratiquement aucun changement au niveau du personnel.

Amélioration de la situation dans le commerce de détail et l’hôtellerie

Dans le commerce de détail, l’éclaircie du mois de mars a cédé la place à une nouvelle et légère détérioration de la situation des affaires en avril. Dans l’ensemble, les entreprises se montrent plutôt insatisfaites de leur situation, même si celle-ci s’avère plus favorable qu’en début d’année. Certes, selon les détaillants, les prix de vente resteront soumis à une pression à la baisse dans les prochains mois, mais ils espèrent pouvoir pratiquement stabiliser leur chiffre d’affaires. En ce qui concerne la commande de nouvelles marchandises, ils envisagent de ne plus être aussi réservés que précédemment. Les compressions de personnel ne sont guère à l’ordre du jour pour l’instant. La situation s’est quelque peu détendue dans le commerce de gros. Cependant, les entreprises déplorent l’insuffisance de la demande. Elles ont toutefois pu stabiliser leur position sur le marché et espèrent ne plus devoir procéder à des réductions au niveau des prix de vente.

Dans l’hôtellerie, la situation des affaires n’est plus aussi mauvaise qu’au premier trimestre, tant dans le secteur de la restauration que de l’hébergement. Dans la restauration, le chiffre d’affaires n’atteint certes pas les valeurs de l’année précédente, mais le recul de la demande a récemment ralenti. En ce qui concerne l’évolution ultérieure, le scepticisme des restaurateurs est toutefois accru, et ils s’attendent à une diminution de la demande dans les trois prochains mois. Ils n’entendent cependant pas modifier leur prix de vente. En revanche, des réductions sont à prévoir au niveau des effectifs. Les hôtels sont parvenus à stabiliser le taux d’occupation des chambres à un bas niveau. Le nombre des nuitées de clients étrangers et la demande dans son ensemble ont moins fortement diminué que vers la fin de l’année 2015. Les réservations actuelles demeurent certes plus faibles que la même époque de l’an dernier, mais l’écart par rapport aux valeurs de 2015 est moindre que précédemment. Les entreprises espèrent que le recul de la demande ralentira en tout cas dans les trois mois à venir et qu’elles ne devront plus procéder aussi souvent à des baisses de prix comme au cours des derniers mois.

Léger refroidissement chez les prestataires de services financiers et assuranciels

En ce qui concerne les prestations de services financiers et assuranciels, la situation des affaires s’est légèrement refroidie en avril, mais elle demeure plus favorable qu’en début d’année. En avril 2015, la situation était néanmoins bien meilleure que maintenant. Les banques en particulier ne sont plus tout à fait aussi satisfaites de leurs affaires qu’auparavant. Les opérations d’intérêts ont certes connu une évolution favorable, mais le négoce et les opérations sur commission ont fléchi. Concernant les transactions avec des entreprises étrangères, les banques ne se montrent plus aussi optimistes que précédemment. Les assureurs font état d’une situation globalement satisfaisante. Les produits nets des placements demeurent sous pression, même si celle-ci s’est réduite par rapport aux trimestres passés. Bien que les assureurs soient parvenus à renforcer leur position vis-à-vis de la concurrence, ils s’attendent à une nouvelle détérioration de la situation bénéficiaire.

Chez les autres prestataires de services, l’indicateur de la situation des affaires a encore légèrement diminué. La situation bénéficiaire des entreprises s’est de nouveau dégradée, quoique dans une mesure moindre qu’au premier trimestre de cette année. Le refroidissement se fait sentir aussi bien dans le secteur des services aux entreprises que dans celui des transports, de l’information et de la communication. Les participants à l’enquête prévoient toutefois une légère hausse de la demande dans le proche avenir. Ils envisagent de nouvelles baisses de prix pour stimuler la demande.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland