Prévisions conjoncturelles d’automne du KOF : Retour à une croissance modérée

- KOF Bulletin

- KOF Prévisions conjoncturelles

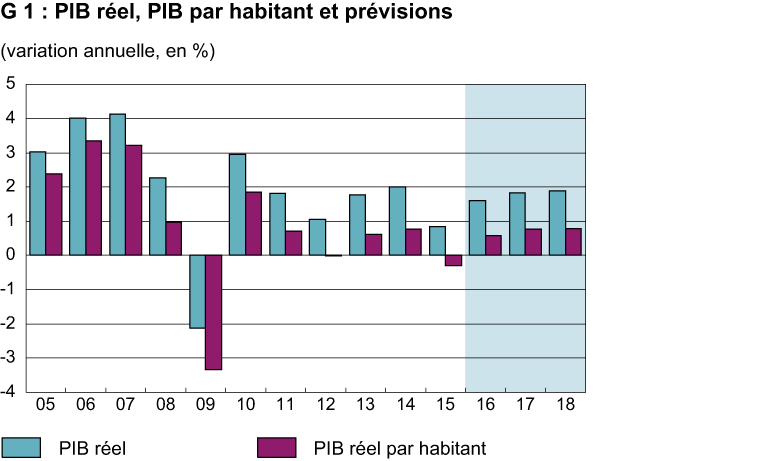

L’économie suisse sort lentement d’une longue phase d’austérité (cf. G 1). Le commerce de transit est un moteur de croissance qui gagne en importance. Les autres secteurs tendent à stagner, à l’exception du commerce de détail. Le niveau d’investissement demeure plutôt faible. Le marché de l’emploi se redresse lentement et le renchérissement reste bas.

Contexte international

En ce qui concerne les mois à venir, le KOF s’attend à une expansion modérée de l’économie mondiale. Les principales contributions à la croissance viendront des pays émergents. Cependant, en Chine, les taux de croissance s’amoindrissent peu à peu suite à une mutation structu- relle, alors que l’essor économique de l’Inde devrait rester constant. À partir de l’année prochaine, et dans l’hypothèse d’une évolution politique stable et de prix de matières premières robustes, des contributions positives pourraient de nouveau venir de la Russie et du Brésil. La conjoncture mondiale reste exposée à de nouvelles crises. Dans de nombreux pays, l’endettement reste plus élevé encore qu’avant la Grande récession, ce qui ne laisse que peu de marge de manœuvre pour des mesures d’encouragement complémentaires. Étant donné les possibilités restreintes de nouvelles mesures d’assouplissement de la politique monétaire qui s’y ajoutent, les gouvernements ne seront guère en mesure d’apporter leur soutien en cas de choc.

Évolution en Suisse

En Suisse également, deux ans après le choc monétaire, la pression reste forte sur les entreprises pour qu’elles optimisent leur processus et les rendent plus efficaces. Le cours du franc suisse se maintient à un niveau plutôt constant, depuis un an, par rapport à l’euro. Ce niveau est un peu plus acceptable que dans les semaines qui suivirent l’abandon du taux de change plancher par la Banque nationale suisse (BNS). Les récentes turbulences observées sur les marchés des devises, comme après la décision relative au Brexit, n’ont pas généré de nouvelle appréciation du franc. À vrai dire, cela est sans doute dû aux interventions de la BNS.

La Suisse connaît depuis plusieurs années un excédent du commerce extérieur, lié à l’origine au commerce des services, surtout financiers. Depuis plus de 10 ans, des excédents sont aussi réalisés dans le commerce traditionnel des marchandises, et, pendant la même période, le commerce de transit a notablement contribué à l’excédent du commerce extérieur en tant que source de revenu supplémentaire. Le commerce de transit appartient au commerce de gros, et il est le principal facteur de l’accroissement de sa contribution à la valeur ajoutée. La part du commerce de gros a en effet progressé de 7% en 1997 à environ 10% en 2014.

Réécriture du passé

Par rapport aux premières estimations du SECO concernant l’évolution économique de l’an dernier, qui reposait sur une diminution de la performance du commerce, l’évolution sectorielle en 2015 a été plutôt bouleversée. Durant l’été 2016, le KOF avait certes prévu une révision à la hausse du commerce, tout en escomptant une progression du taux de croissance du PIB. Il apparaît désormais que l’industrie a été beaucoup plus affectée par l’appréciation du franc. En termes nominaux, la valeur ajoutée dans l’industrie (3,1%) est similaire à la première estimation du SECO. Le recul des prix dans l’industrie s’est toutefois avéré sensiblement inférieur (2,2%) à celle des premières estimations, qui tablaient sur une diminution de 5,5%. Il faut réviser l’hypothèse selon laquelle l’industrie avait pu accroître sa production en termes de quantité tout en s’accommodant de fortes pertes de marge (3%). Selon les indications de l’OFS, la production a diminué de 0,9%, fournissant ainsi une contribution de –0,2 point de pourcentage à la croissance du PIB. La plus forte baisse revient toutefois aux banques (–9%), dont la contribution négative à la croissance est de 0,5 point de pourcentage.

Lente reprise sur le marché de l’emploi

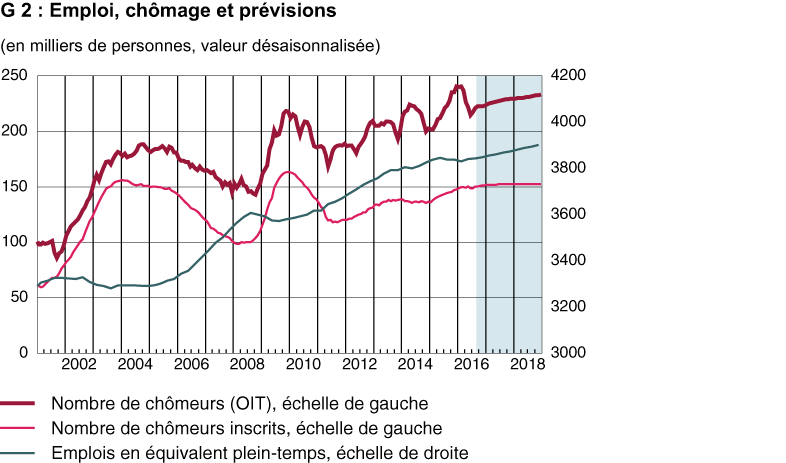

La situation sur le marché de l’emploi suisse a été marquée cette année par les retombées du fléchissement conjoncturel de l’an dernier. La forte croissance de l’emploi des dernières années n’a pas pu être confirmée au cours des derniers trimestres. Il en a résulté une hausse du chômage. L’immigration s’est également avérée plus faible au cours des derniers trimestres. Les signaux émis par les indicateurs avancés et les chiffres de l’évolution sur le marché de l’emploi ne sont pas évidents. Certes, beaucoup d’indicateurs avancés ont franchi le creux de la vague durant les dernières semaines et sont de nouveau en légère hausse. Cela suggère que le marché de l’emploi ressortira lentement du creux provoqué par le choc monétaire durant le second semestre de cette année et l’an prochain. Néanmoins, la plupart des indicateurs persistent à un bas niveau. De plus, le développement au ralenti de l’économie mondiale, un climat de consommation morose et des problèmes structurels dans certains secteurs – faible rentabilité dans certains secteurs industriels et dans le secteur bancaire – pèsent sur l’évolution de l’emploi. Le taux de chômage peine à diminuer faute à un taux de recrutement faible. En valeur désaisonnalisée, le taux de chômeurs inscrits – taux de chômage selon le SECO – s’élèvera en moyenne à 3,3% cette année et à 3,4% en moyenne l’année prochaine. Le taux de chômage selon l’Organisation internationale du travail (OIT) sera également constant : il devrait persister aux alentours de 4,6% en 2016 et en 2017 (cf. G 2).

Morosité chez les consommateurs

La croissance des dépenses de consommation devrait res- ter modeste durant les prochains trimestres. Selon l’indice du climat de consommation du SECO, le scepticisme per- siste chez les consommateurs ; l’indice stagne depuis un an en-deçà de sa moyenne à long terme. Globalement, le revenu disponible réel devrait progresser de 1,3% cette année, alors que l’emploi (en équivalant temps plein) devrait stagner. La consommation privée progressera de 1% en 2016 et de 1,2% en 2017.

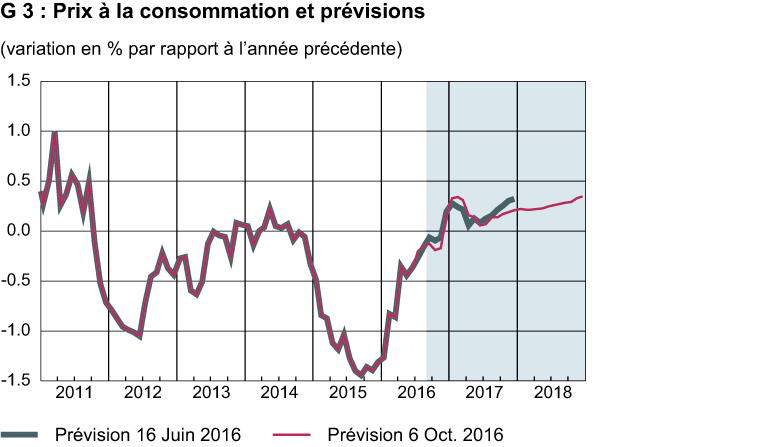

Depuis le début de 2015, l’évolution des prix a été nettement marquée par l’adaptation à la nouvelle réalité du change. Le renchérissement en variation annuelle, mesuré d’après l’indice des prix à la consommation, ne se situait plus qu’à peine dans le négatif au mois d’août. La stabilisation du prix du pétrole sous la barre des 50 dollars au cours des derniers mois y a contribué. Ainsi, les prévisions concernant le renchérissement en 2016 demeurent inchangées (–0,4%). Étant donné le faible développement attendu des salaires nominaux et une évolution des loyers inférieure à la moyenne, la pression inflationniste restera faible. Le KOF prévoit un renchérissement annuel minime de 0,2% en 2017 et une inflation légèrement supérieure (0,3%) en 2018 (cf. G 3).

Redressement des investissements de construction, dynamique des investissements d’équipement marquée par des facteurs spéciaux

La tendance actuelle à l’investissement dans le secteur privé doit être considérée comme modérée, les principales impulsions venant du secteur public. En raison du dévelop- pement ralenti au cours des deux derniers trimestres, le KOF mise sur une stagnation dans le secteur du bâtiment en 2016. Cependant, les conditions de financement restent séduisantes et le contexte économique ne cesse de s’améliorer. Étant donné ces données de base plutôt bonnes, ainsi que des investissements élevés dans la construction d’hôpitaux et les projets infrastructurels, les investissements de construction se redressera l’an prochain pour atteindre une croissance de 1,2%. Les investissements d’équipement seront marqués prochainement par la livraison de trains et d’avions commandés depuis longtemps. Avec la disparition de ces effets spéciaux, les investissements d’équipement diminueront de 0,4% en 2017 pour ne se redresser ensuite à nouveau qu’en 2018.

Commerce extérieur : croissance des exportations grâce à l’industrie pharmaceutique

L’économie suisse d’exportation semble avoir digéré à première vue le choc monétaire de l’an dernier au vu de la croissance vigoureuse observée au premier semestre de 2016. Cependant, la croissance des exportations des derniers trimestres a reposé sur une assise très inégale : dans le commerce des marchandises, la croissance était presque exclusivement imputable à une forte progression des exportations de produits pharmaceutiques. Après les nets revers subis l’an dernier, le commerce est de plus en plus ravivé grâce aux pays de l’UE, lesquels restent pour la Suisse le principal marché d’exportation. Par conséquent, le KOF prévoit un développement hésitant des exportations au second semestre. Il faudra attendre l’an prochain pour observer une large relance des exportations, et des taux de croissance de 2,3% (2017) et de 3,6% (2018). En ce qui concerne les importations, le KOF prévoit un faible développement. Les importations de biens et de services devraient enregistrer l’an prochain une plus forte croissance. Outre le développement positif du secteur des exportations, les importations supplémentaires de biens d’investissement seront ici déterminants.

Contact

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Switzerland