Enquêtes conjoncturelles du KOF d’octobre 2016 : vent en poupe pour la situation des affaires dans les entreprises

- KOF Indicateur de la situation des affaires

- KOF Bulletin

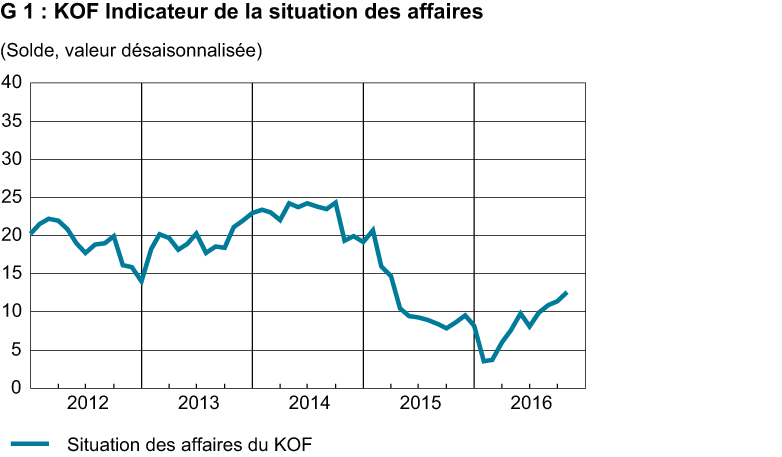

L’indicateur KOF de la situation des affaires dans le secteur privé en Suisse a progressé en octobre pour la quatrième fois consécutive (cf. G 1). Le redressement conjoncturel de l’été écoulé se poursuivra sans doute sur la fin de l'automne. La confiance s’est également accrue dans les entreprises. Les attentes concernant les six mois à venir sont plus positives qu’au début de l’été.

Évolution sectorielle

La situation des affaires s’est améliorée en octobre dans la majorité des secteurs d’activité observés. L’indicateur tend à la hausse dans l’industrie de transformation, le bâtiment, le commerce de détail, le commerce de gros et l’hôtellerie ainsi que chez les prestataires de services financiers et assurantiels. La progression de l’indicateur se fonde ainsi sur une assise relativement large. La situation n’a guère évolué en variation mensuelle dans les bureaux d’études. Seul le secteur des autres services a subi un léger ralentissement de la tendance à la hausse. Mais la situation y demeure majoritairement bonne.

Évolution régionale

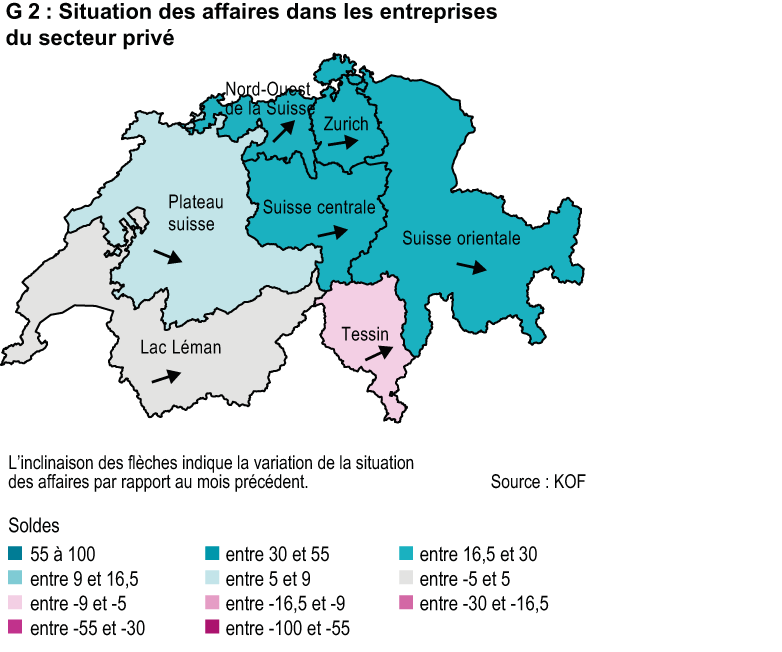

Sur le plan géographique, le résultat s’avère hétérogène (cf. G 2). La situation s’est nettement améliorée dans le nord-ouest de la Suisse. Elle s’est en outre éclaircie dans le Bassin lémanique, la Suisse centrale, la région zurichoise et le Tessin (qui fait encore figure néanmoins de lanterne rouge). En revanche, la Suisse orientale n’a pu confirmer la bonne situation du mois précédent, et la situation s’est assombrie sur le Plateau suisse. Par rapport à la situation d’octobre 2015, le Plateau est aussi la seule région à avoir subi globalement une nette détérioration de la situation au cours des douze derniers mois.

Relance dans l’industrie de transformation et le bâtiment

La situation des affaires a poursuivi son redressement dans l’industrie de transformation. Les entreprises jugent désormais leur situation, dans l’ensemble, comme juste satisfaisante, c’est-à-dire beaucoup plus favorable qu’en octobre de l’an dernier. La récente éclaircie de la situation est avant tout imputable aux indications des entreprises exportatrices. Dans ce secteur, les plaintes relatives à une situation médiocre ont nettement diminué. Même si l’appréciation de la situation s’est améliorée, les entrées de commandes et la production continuent globalement de faire l’objet d’une évaluation négative par rapport à l’année précédente. La pression à la réduction des prix de vente a toutefois fléchi par rapport à l’an dernier. L’érosion des marges ralentit donc également. À vrai dire, il est encore trop tôt pour que les entreprises aient retrouvé la maîtrise de la fixation des prix et que les prix puissent augmenter. Cela apparaît notamment au niveau du degré d’utilisation des capacités : avec 81 %, il demeure inférieur à la moyenne. Les entreprises continuent aussi de déplorer l’insuffisance de la demande. Les autres obstacles potentiels, telles que les restrictions financières ou une pénurie de main-d’œuvre, ne jouent en revanche pratiquement aucun rôle. Concernant l’évolution à venir, les entreprises continuent de faire preuve d’un optimisme réservé. Elles prévoient un léger accroissement des entrées de commandes et envisagent une augmentation prudente de la production.

Dans les secteurs liés à la construction (bâtiment et bureaux d’études), la situation des affaires a peu évolué et demeure bonne dans l’ensemble. Dans le bâtiment, elle s’est même légèrement améliorée en octobre. Concernant l’évolution du semestre à venir, les deux secteurs se montrent confiants. Les entreprises du bâtiment déplorent plus rarement qu’au cours des mois précédents l’insuffisance de leurs carnets de commandes. Le taux d’utilisation des équipements s’est accru et les effectifs devraient rester stables au cours des trois prochains mois. Les prix à la construction continuent toutefois de tendre à la baisse. Par conséquent, la situation bénéficiaire des entreprises en a fortement pâti. Certes, cette tendance devrait s’affaiblir quelque peu, mais les entreprises sont plutôt sceptiques par rapport à l’évolution future des bénéfices. Du côté des bureaux d’études, la demande a de nouveau progressé durant les trois derniers mois et les entreprises espèrent qu’elle ne régressera pas au cours des trois mois à venir. Les taux d’honoraires restent toutefois sous pression, mais la situation bénéficiaire des bureaux d’études est à peu de chose près stable dans l’ensemble.

L’espoir renaît dans le commerce de détail, la situation s’éclaircit dans l’hôtellerie

Dans le commerce de détail, la situation s’est détendue pour la troisième fois consécutive. Elle demeure toutefois majoritairement insatisfaisante dans ce secteur. Le volume des ventes a encore diminué et les détaillants font état d’une diminution de la fréquentation par rapport à l’an dernier. En conséquence, la situation bénéficiaire est sous pression. En ce qui concerne l’évolution à venir, l’espoir renaît toutefois chez les détaillants : ils s’attendent à une nette hausse du chiffre d’affaires malgré une baisse encore légère des prix. Dans le commerce de gros, la situation des affaires s’est de nouveau améliorée et la situation est demeurée stable. Certes, les grossistes prévoient encore des baisses de prix, mais ils espèrent également que la demande reprendra quelque peu. Ils envisagent toutefois de réviser à la baisse les effectifs de personnel.

La situation des affaires s’est à nouveau légèrement améliorée en octobre dans l’hôtellerie, après s’être dégradée le trimestre précédent (cf. T 1). Globalement, le secteur marque le pas. La situation des affaires est tout aussi défavorable qu’au début de cette année. L’évolution actuelle se fonde notamment sur les indications des entreprises des grandes villes. La situation se détend dans les régions de montagne et reste en tout cas stable dans les régions lacustres. Certes, la demande n’a plus chuté aussi radicalement ces derniers temps et l’érosion de la situation bénéficiaire a ralenti. Mais la pression à la baisse des prix s’est de nouveau accrue. Les entreprises espèrent ainsi pouvoir enrayer le recul de la demande. Si une différenciation est faite entre la restauration et l’hébergement, celle-ci révèle que la situation des affaires n’est plus aussi mauvaise dans les hôtels qu’il y a encore quelques mois. Le taux d’occupation des chambres a sensiblement progressé et le chiffre d’affaires n’a plus diminué que rarement. Dans la restauration, la situation est insatisfaisante. Ce mécontentement reflète sans doute en partie les conditions météorologiques défavorables du début de l’été. Les restaurateurs espèrent que la demande reprendra légèrement dans un proche avenir et que la vente de mets et de boissons ne poursuivra pas sa baisse.

Amélioration de la situation chez les prestataires de services financiers et assuranciels ; légère diminution de la satisfaction des autres prestataires de services

Dans le secteur des services financiers et assuranciels, la situation des affaires s’est avérée légèrement plus favorable en octobre que le mois précédent. Il y a trois mois, la situation n’était pas aussi bonne qu’aujourd’hui dans ce secteur. La situation bénéficiaire a connu un développement pratiquement stable, les entreprises prévoyant une évolution bénéficiaire négative dans un proche avenir en raison de la hausse des dépenses d’exploitation. Les banques jugent bonnes les transactions avec des clients suisses, et tout juste satisfaisantes les transactions avec la clientèle étrangère. La situation s’est ainsi notablement détendue par rapport aux clients étrangers. Du côté de la clientèle suisse, les participants à l’enquête font état d’une demande plus soutenue de la part des clients privés, tandis que la demande n’a pratiquement pas augmenté dans les entreprises. Les banques se montrent encore sceptiques pour ce qui est de l’évolution des marges d’intérêts, alors que les taux de commission ne devraient guère évoluer. Les compagnies d’assurances espèrent un accroissement des revenus d’entreprise dans les prochains mois, dans la mesure où elles ne prévoient plus de forte baisse des rendements nets de leurs placements en capitaux.

Chez les autres prestataires de services, la situation des affaires s’est légèrement assombrie. Elle demeure toutefois, dans l’ensemble, majoritairement bonne et même encore légèrement meilleure qu’au premier semestre de 2016. La demande s’est encore accrue, de sorte que les récriminations relatives au manque de main-d’œuvre spécialisée ont de nouveau augmenté. En particulier le secteur transport, information, communication quitte peu à peu le creux de la vague. Concernant les services aux entreprises, la situation des affaires est pratiquement stable. L’accroissement de la demande n’a cependant pas pu empêcher le fait que la situation bénéficiaire connaisse une évolution plutôt négative dans ces deux secteurs.

Les résultats des dernières enquêtes conjoncturelles du KOF d’octobre 2016 englobent les réponses de plus de 4500 entreprises de l’industrie, du bâtiment et des principaux secteurs de services. Cela correspond à un taux de réponse d’environ 56%.

Retrouvez ici plus d'informations concernant les prévisions conjoncturelles du KOF.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland