La réforme de la RIE III : quels impacts économiques et budgétaires?

- Politique fiscale

- KOF Bulletin

Les citoyennes et citoyens suisses seront invités à se prononcer à la mi-février sur la troisième réforme de la fiscalité des entreprises (RIE III). Des chercheurs du KOF ont examiné l'impact que celle-ci pourrait avoir sur le PIB, l'investissement, l'emploi, la consommation et les recettes fiscales. Malgré son coût, la réforme engendre des effets positifs pour l’économie.

L’économie suisse, en tant que petite économie ouverte, dépend fortement des flux migratoires et commerciaux ainsi que des flux internationaux de capital. En raison de la mobilité croissante des entreprises et des faibles taux d’imposition proposés par la Suisse en comparaison internationale, le nombre d’entreprises choisissant la Suisse comme lieu d’implantation a considérablement augmenté au cours des dernières années. À ce titre, les régimes fiscaux spéciaux offerts par les cantons suisses permettent à des sociétés holding, par exemple, de bénéficier de conditions d’imposition internationalement compétitives. Les régimes spéciaux cantonaux se fondent sur le principe d’une imposition réduite des revenus générés à l’étranger par rapport aux revenus générés en Suisse.

De nouvelles mesures fiscales pour compenser l’abolition des régimes spéciaux

Cette forme d’imposition discriminatoire fait l’objet d’une critique croissante de la part de l’Union européenne (UE) et de l’Organisation de Coopération et de Développement Économiques (OCDE). La pression mise sur la Suisse afin que celle-ci abandonne les régimes spéciaux et que ceux-ci soient remplacés par un système fiscal internationalement acceptable a poussé les autorités à lancer une troisième vague de réforme de l’imposition des entreprises (RIE III). La RIE III a été adoptée en juin 2016 par le Parlement et sera soumise en votation populaire le 12 février 2017.

La loi adoptée par le parlement prévoit une abolition des régimes spéciaux actuellement pratiqués dans les cantons. Afin de partiellement compenser l’augmentation de la charge fiscale pour certaines entreprises mais aussi afin de stimuler l’innovation, la loi prévoit l’introduction d’un système de licence box permettant d’alléger l’imposition des revenus issus de droits de propriété intellectuelle comme par exemple les brevets. La nouvelle loi donne également la possibilité aux cantons d’introduire une déduction des intérêts notionnels sur le capital propre de sécurité à la condition que les dividendes soient au moins imposés à hauteur de 60%. Enfin, la réforme prévoit que les cantons abaissent le taux ordinaire d’imposition sur les bénéfices. Cette dernière mesure ne fait toutefois pas l’objet de la votation fédérale et sera décidée souverainement par chaque canton.

Quels impacts pour quelle réforme?

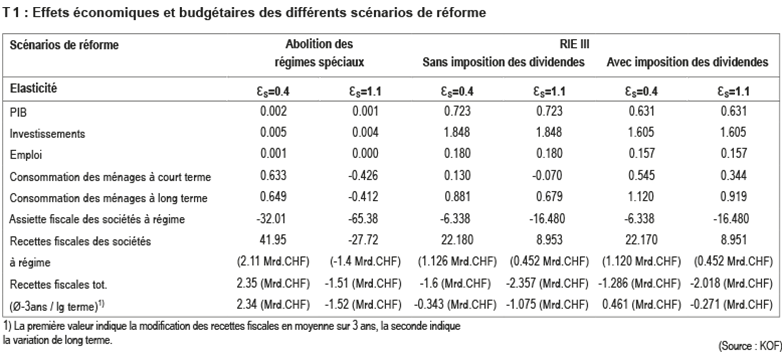

Dans une étude menée récemment, des chercheurs du KOF se sont penchés sur les effets économiques et budgétaires de la RIE III (Chatagny et al., 2016). Afin d’envisager les effets économiques et budgétaires que les différentes réformes du système pourraient avoir, les auteurs de l’étude ont formulé trois scénarios distincts (cf. T 1). Dans le premier cas (première et deuxième colonne), l’abolition des régimes spéciaux serait appliquée sans compensation aucune. Il en ressort que l’assiette fiscale des SRS (Sociétés à Régimes Spéciaux) se réduit de 32 % alors que les recettes fiscales augmentent d’environ 2.4 Mrd. du fait de l’imposition plus élevée des revenus restants. Pour une élasticité de 1.1[1], l’assiette fiscale se réduit de 65% et les recettes fiscales diminuent de 1.4 Mrd à court et long terme. Avec ce scénario, la consommation des ménages est réduite de manière permanente d’environ 0.4%.

Second scénario (troisième et quatrième colonne) : un système de licence box et la déduction sur les intérêts notionnels sont combinés à une réduction moyenne des taux d’imposition cantonaux de 5 points de pourcentage. Les résultats montrent ici que la RIE III permet de limiter le transfert vers l’étranger de l’assiette fiscale des SRS à -6.3% et -16.5% pour une valeur de l’élasticité de 0.4 et 1.1 respectivement. Si pour une élasticité de 1.1 l’effet à court terme sur la consommation privée est légèrement négatif, l’effet sur le long terme est positif quelle que soit l’élasticité. De plus, la réforme génère des effets positifs sur l’économie réelle avec une augmentation du PIB de 0.7% une augmentation des investissements de 1.8% et une augmentation de l’emploi de 0.2%. Les simulations montrent toutefois que la réforme est coûteuse en termes de recettes fiscales. Les pertes s’élèvent à 2.4 Mrd à court terme et à 1.1 Mrd sur le long terme, pour une élasticité de 1.1.

Enfin, avec le troisième scénario (cinquième et sixième colonne), une augmentation de l’imposition des dividendes permet de réduire ces pertes. Pour une élasticité de 1.1, les pertes de recettes fiscales à long terme se réduisent à 200 Mio. L’imposition des dividendes réduit légèrement les effets positifs de la réforme sur le PIB, l’investissement et l’emploi, mais permet d’éviter une réduction de la consommation des ménages à court terme.

En conclusion, les différentes simulations montrent que les éléments de la réforme permettent de fortement limiter, voire de totalement compenser les pertes de recettes fiscales à long terme, tout en générant des effets positifs sur l’économie réelle.

Amortissement de la variation des recettes fiscales

L’étude ne prend en considération que les changements de politique, explicitement traités dans le paquet de réformes RIE III. Les pertes fiscales liées à la réforme devraient donner lieu à des adaptations des instruments de recettes et de dépenses, qui varient par exemple d’un canton à l’autre. L’étude prend en compte les diminutions de recettes liées à RIE III sous forme d’un léger transfert ou de paiements d’impôts supérieurs par les ménages. Des adaptations spécifiques des dépenses (éducatives, infrastructurelles ou culturelles, p.ex.) ne sont toutefois pas intégrées dans le modèle. Cela s’explique entre autre par le fait que les ajustements requis par les variations identifiées des recettes fiscales ne sont pas encore spécifiés ni donc disponibles pour une analyse de simulation.

[1] L’élasticité (εS) mesure la sensibilité des revenus des entreprises à régimes spéciaux à une modification du différentiel d’imposition entre la Suisse et l’étranger. Une haute valeur de l’élasticité indique une plus grande sensibilité. En d’autres termes, une élasticité élevée indique que la probabilité d’une délocalisation à l’étranger est plus élevée pour une même augmentation de la charge fiscale des SRS en Suisse par rapport à l’étranger.

Retrouvez le KOF Working Paper: « Introducing an IP License Box in Switzerland: Quantifying the Effects » Florian Chatagny, Marko Köthenbürger and Michael Stimmelmayr, No. 416 (2016) ici.

Contact

Aucune information de base de données disponible

Contact

Aucune information de base de données disponible

Contact

Aucune information de base de données disponible