Inflation en Suisse : ce à quoi les experts en prévision s’attendent

- KOF Consensus Forecast

- KOF Bulletin

Chaque trimestre, le KOF consulte des experts conjoncturels d’une vingtaine d’institutions afin de connaître leur appréciation de l’évolution économique. L’institut établit à partir de ces données le KOF Consensus Forecast. L’intérêt de celui-ci réside en particulier dans les estimations à long terme, notamment en ce qui concerne l’évolution de l’inflation.

Le KOF consulte chaque trimestre, dans le cadre du KOF Consensus Forecast, des experts d’institutions publiques et privées pour connaître leurs prévisions relatives à diverses variables économiques et financières. Les résultats du KOF Consensus Forecast ne fournissent pas seulement une vue d’ensemble des attentes des experts, mais ils permettent également d’évaluer l’incertitude des prévisions conjoncturelles. Les économistes consultés établissent notamment leurs prévisions relatives à l’inflation pour l’année en cours, l’année suivante et une échéance de cinq ans.

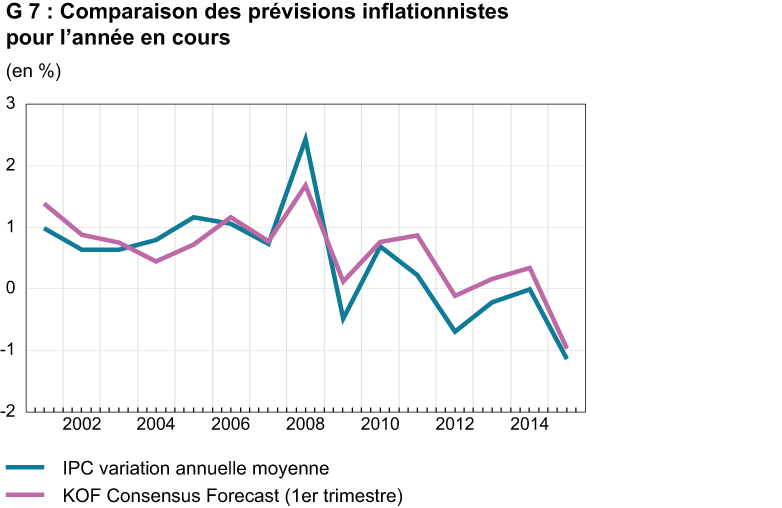

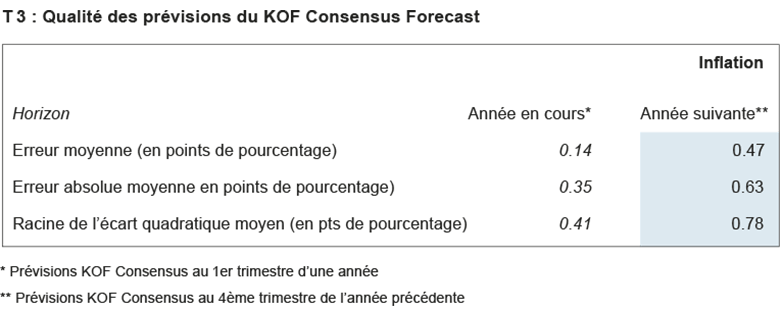

Par rapport aux taux d’inflation effectifs, les prévisionnistes surestiment en moyenne les variations de prix depuis 2001. Le graphique G 7 présente la variation annuelle moyenne de l’indice suisse des prix à la consommation (IPC) et du KOF Consensus Forecast concernant l’inflation pour l’année en cours (établi chaque année au premier trimestre). En particulier depuis 2009, le KOF Consensus Forecast est supérieur au taux d’inflation effectif. Par ailleurs, diverses mesures de la précision des prévisions (cf. T 3) soulignent que tant les prévisions inflationnistes de l’année en cours que celles de l’année suivante sont trop élevées depuis 2001.

Des chocs négatifs ont influencé sur les prix à la consommation

Au cours des dernières années, les prix à la consommation ont été soumis en Suisse à plusieurs chocs négatifs. D’abord, le prix du pétrole a baissé depuis 2014 de 110 dollars le baril à environ 45 dollars en 2016. Ensuite, la forte appréciation du franc suisse depuis 2008 a généré une baisse des prix à l’importation, qui se répercute sur les prix à la consommation. De plus, l’appréciation notable du franc suisse a produit un effet modérateur sur les prix du marché intérieur. Bon nombre d’entreprises ont réagi à cette appréciation en réduisant leurs marges, pour demeurer compétitives. Ainsi l’IPC a enregistré depuis 2012 des taux de variation négatifs de -0,5% en moyenne, ce qui pourrait aussi expliquer en partie l’évaluation trop optimiste des experts en conjoncture.

La Banque nationale suisse (BNS) considère la stabilité des prix comme un objectif prioritaire. À cet égard, elle assimile la stabilité des prix à une hausse des prix à la consommation de moins de 2% par an, une déflation persistante constituant également une atteinte à l’objectif de stabilité des prix. Depuis l’introduction de cet objectif fin 1999, le taux d’inflation a affiché une relative stabilité aux alentours de 1% jusqu’à la crise financière. Plusieurs éléments suggèrent que les protagonistes du marché ont considéré ce taux d’inflation comme un objectif implicite de la BNS. Cependant, depuis 2000 jusqu’à aujourd’hui, le taux d’inflation effectif moyen n’a guère excédé 0,5%. En particulier suite à la récente baisse persistante des prix, la BNS accorde une importance primordiale au maintien des attentes inflationnistes à long terme à l’intérieur de la fourchette souhaitée. Si les protagonistes du marché et les consommateurs révisent à la baisse leurs attentes à long terme en matière d’inflation ou prévoient même une baisse des prix, le risque d’une spirale déflationniste subsistera.

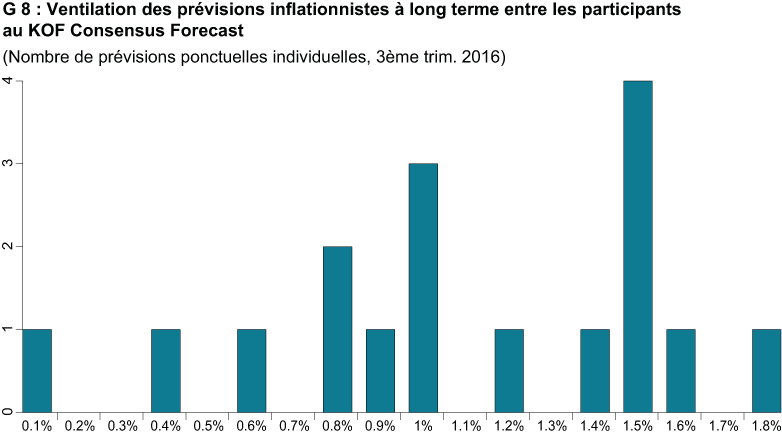

Selon le KOF Consensus Forecast, les attentes inflationnistes moyennes à long terme des économistes consultés se situent, depuis début 2015, à 1-1,1%. Pourtant les prévisions varient sensiblement et s’étendent actuellement de 0,1 à 1,8% (cf. G 8). Au 3ème trimestre 2016, sept des dix-sept économistes prévoyaient un taux d’inflation de 0,8 à 1,2% d’ici cinq ans. Mais sept autres experts consultés situaient l’inflation à long terme entre 1,4 et 1,8%.

Évaluation des probabilités

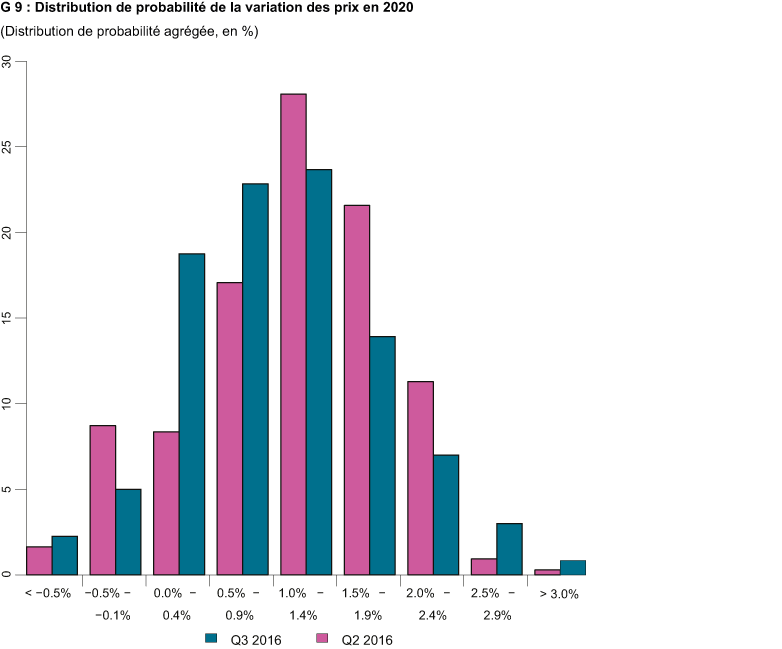

Le KOF consulte également les économistes pour connaître le degré de probabilité des différents taux d’inflation prévus dans cinq ans. Il en résulte une distribution de probabilité agrégée, qui reproduit l’incertitude des attentes inflationnistes à long terme (cf. G 9). Au 3ème trimestre 2016, la distribution de probabilité de la variation des prix en 2020 s’est déplacée vers la gauche par rapport à l’enquête du 2ème trimestre 2016. Le taux d’inflation se situe pour 52% sous les 1%. Au 2ème trimestre 2016, cette valeur se situait encore à 38%. En outre, la valeur moyenne de cette distribution de probabilité agrégée s’élève à 1% au 3ème trimestre 2016, alors que la médiane et le mode sont supérieurs. Par ailleurs, la prévision ponctuelle moyenne se situe à 1,1%. Il est possible d’interpréter cette mesure en disant que les risques de baisse prédominent légèrement à l’heure actuelle.

Ainsi, les experts en conjoncture se montrent trop optimistes dans l’appréciation des taux d’inflation à court terme. Malgré l’évolution des prix régressive au cours des cinq dernières années, les attentes inflationnistes à long terme se maintiennent toujours aux alentours de 1%. Afin de garantir la stabilité des prix, un redressement des prix à la consommation s’avère toutefois essentiel. La persistance d’une évolution modérée des prix pourrait avoir des répercussions sur les attentes inflationnistes à long terme.

Retrouvez plus d'informations concernant le KOF Consensus Forecast ici

Contact

Aucune information de base de données disponible