Compensation des coûts de la RIE III : les effets de l’imposition des gains en capitaux

- Politique fiscale

- KOF Bulletin

Le 12 février, les Suisses voteront sur la RIE III. Afin d’atténuer son coût en termes de recettes fiscales, le parlement a opté pour une augmentation de l’imposition des dividendes mais a rejeté l’introduction d’un impôt sur les gains en capitaux. Le KOF a examiné l'impact des différentes mesures de compensation sur le PIB, l'investissement, l'emploi, la consommation et les recettes fiscales.

L’économie suisse, en tant que petite économie ouverte, dépend fortement des flux migratoires et commerciaux ainsi que des flux internationaux de capital. En raison de la mobilité croissante des entreprises et des faibles taux d’imposition proposés par la Suisse en comparaison internationale, le nombre d’entreprises choisissant la Suisse comme lieu d’implantation a considérablement augmenté au cours des dernières années. À ce titre, les régimes fiscaux spéciaux offerts par les cantons suisses permettent à des sociétés holding, par exemple, de bénéficier de conditions d’imposition internationalement compétitives. Les régimes spéciaux cantonaux se fondent sur le principe d’une imposition réduite des revenus générés à l’étranger par rapport aux revenus générés en Suisse.

De nouvelles mesures fiscales pour compenser l’abolition des régimes spéciaux

Cette forme d’imposition discriminatoire fait l’objet d’une critique croissante de la part de l’Union européenne (UE) et de l’Organisation de Coopération et de Développement Économiques (OCDE). La pression mise sur la Suisse afin que celle-ci abandonne les régimes spéciaux et que ceux-ci soient remplacés par un système fiscal internationalement acceptable a poussé les autorités à lancer une troisième vague de réforme de l’imposition des entreprises (RIE III). La RIE III a été adoptée en juin 2016 par le Parlement et sera soumise en votation populaire le 12 février 2017.

La loi adoptée par le parlement prévoit une abolition des régimes spéciaux actuellement pratiqués dans les cantons. De plus, afin de partiellement compenser l’augmentation de la charge fiscale pour certaines entreprises mais aussi afin de stimuler l’innovation, la loi prévoit l’introduction d’un système de licence box permettant d’alléger l’imposition des revenus issus de droits de propriété intellectuelle comme par exemple les brevets. La nouvelle loi donne également la possibilité aux cantons d’introduire une déduction des intérêts notionnels sur le capital propre de sécurité à la condition que les dividendes soient au moins imposés à hauteur de 60%. Enfin, la réforme prévoit que les cantons abaissent le taux ordinaire d’imposition sur les bénéfices. Cette dernière mesure ne fait toutefois pas l’objet de la votation fédérale et sera décidée souverainement par chaque canton [1].

Effets économiques et budgétaires de la RIE III : quelle mesure de compensation?

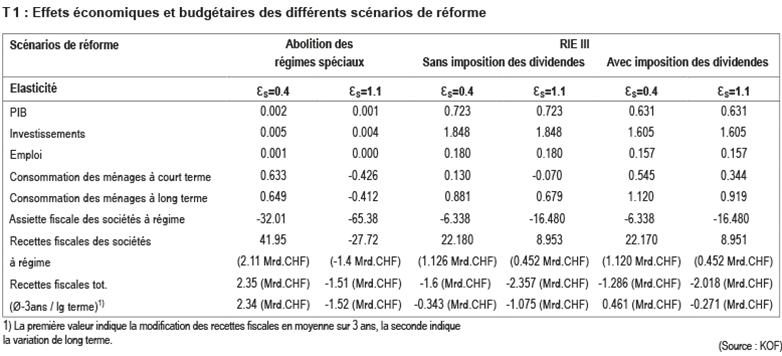

Le choix des mesures permettant de compenser les effets budgétaires de la RIE III a fait l’objet de nombreuses discussions avant que le parlement opte finalement pour une augmentation de l’imposition des dividendes. En effet, le premier projet du Conseil fédéral proposait d’imposer également les gains en capitaux de manière plus large qu’ils ne le sont actuellement. Selon cette proposition, les gains nouvellement imposés auraient été soumis à l’impôt sur le revenu. Dans une étude menée récemment, le KOF s’est penché sur les effets économiques et budgétaires de la RIE III (Chatagny et al., 2016). Dans la présente contribution, l’accent est mis sur les différentes mesures adoptées ou envisagées pour compenser les pertes de recettes fiscales engendrées par la réforme. Les auteurs de l’étude ont formulé trois scénarios distincts (cf. T 1). Dans le premier cas (première et deuxième colonne), la réforme serait appliquée sans mesure de compensation particulière. Il en ressort des effets positifs sur le PIB (+0.72%), sur les investissements (+1.85%), l’emploi (0.18%) et la consommation des ménages à court (+0.13%) et long terme (+0.88%). En termes de recettes fiscales, la réforme a un coût avec une réduction des recettes fiscales totales de 1.6 Mrd à court terme et de 0.3 Mrd à long terme du fait de la réduction du taux d’impôt ordinaire des sociétés. Pour une élasticité de 1.1 [1] au lieu de 0.4, les pertes de recettes fiscales se montent à 2.4 Mrd à court terme et de 1.08 Mrd à long terme.

Second scénario (troisième et quatrième colonne) : une augmentation de l’imposition des dividendes est introduite dans le scénario de la réforme afin de limiter les pertes de recettes fiscales. Les résultats montrent ici que les effets positifs de la réforme sur le PIB, l’investissement et l’emploi sont légèrement atténués alors que les effets positifs de la réforme sur la consommation des ménages augmentent du fait de transferts plus importants vers les ménages. En effet, les résultats montrent que l’augmentation de l’imposition des dividendes réduit les pertes de recettes fiscales à court terme et génère même des recettes supplémentaires à long terme. Pour une élasticité de 1.1 l’effet à court et long terme sur la consommation privée est légèrement réduit du fait de pertes de recettes fiscales plus importantes que pour une élasticité plus faible.

Enfin, avec le troisième scénario (cinquième et sixième colonne), l’imposition des gains en capitaux vient s’ajouter à l’augmentation de l’imposition des dividendes. Ce scénario s’avère clairement être le moins coûteux en termes de recettes fiscales avec une augmentation de recettes de 0.36 Mrd à court et 0.56 Mrd à long terme pour une élasticité de 0.4. Pour une élasticité de 1.1, les pertes de recettes fiscales à court et long terme se réduisent à respectivement 0.37 Mrd et 0.18 Mrd. Toutefois, les résultats montrent que l’imposition des gains en capitaux engendrent d’importants effets négatifs pour l’économie réelle. D’une part, les effets sur le PIB, l’investissement et l’emploi deviennent négatifs avec respectivement -0.7%, -1.76% et -0.18%. Si l’effet positif sur la consommation des ménages est renforcé à court terme du fait de transferts plus importants, l’effet à long terme devient négatif à long terme du fait des effets négatifs sur la croissance et ce quel que soit la valeur de l’élasticité.

En conclusion, les différentes simulations montrent que les éléments de la réforme engendrent des effets positifs sur l’économie réelle tout en provoquant des pertes de recettes fiscales. L’augmentation de l’imposition des dividendes permet de réduire les pertes de recettes fiscales tout en préservant les effets positifs de la réforme pour l’économie. Une augmentation supplémentaire de l’imposition des gains en capitaux permet de limiter davantage les pertes de recettes fiscales voire créer des recettes supplémentaires mais engendre des effets négatifs sur l’économie réelle tels que les effets positifs de la réforme sont plus que compensés.

[1] L’élasticité (ꜪS) mesure la sensibilité des revenus des entreprises à régimes spéciaux à une modification du différentiel d’imposition entre la Suisse et l’étranger. Une haute valeur de l’élasticité indique une plus grande sensibilité. En d’autres termes, une élasticité élevée indique que la probabilité d’une délocalisation à l’étranger est plus élevée pour une même augmentation de la charge fiscale des SRS en Suisse par rapport à l’étranger.

Contact

Aucune information de base de données disponible