KOF Enquêtes conjoncturelles : situation en demi-teinte pour les entreprises en ce début d’année

- KOF Indicateur de la situation des affaires

- KOF Bulletin

- Enquêtes

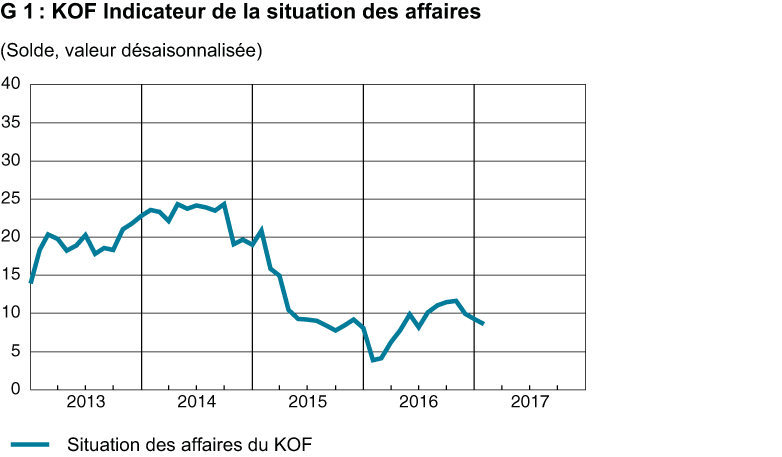

L’indicateur de la situation des affaires du KOF dans le secteur privé suisse a fléchi en ce début d’année 2017. La situation s’est ainsi assombrie pour le troisième mois consécutif (cf. G 1). Néanmoins, les entreprises jugent leur situation plus favorable en janvier 2017 qu’elle ne l’était encore au début de l’année 2016. Les récentes tendances montrent toutefois que la conjoncture suisse se maintient dans un contexte difficile.

Évolution sectorielle

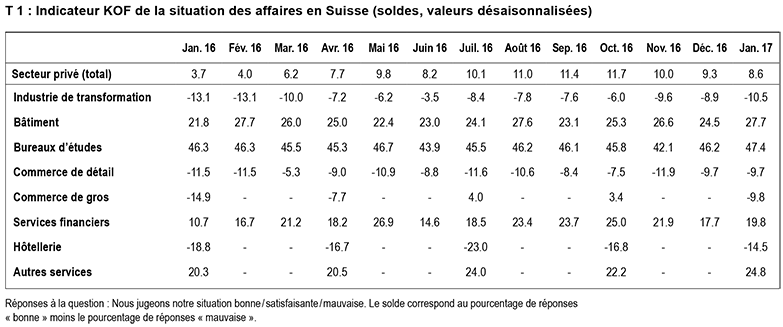

L’assombrissement de la situation des affaires résulte notamment des informations fournies par les entreprises de l’industrie de transformation et du commerce de gros. Dans l’industrie, l’indicateur de la situation a fléchi pour la troisième fois de suite, dans une mesure certes légère à chaque fois. Dans le commerce de détail, la situation n’a guère évolué et son appréciation stagne à un niveau bas. En revanche, la situation s’est améliorée dans le bâtiment et les bureaux d’études, chez les prestataires de services financiers et assuranciels, dans l’hôtellerie et chez les autres prestataires de services.

Assombrissement dans l’industrie de transformation, éclaircie dans le bâtiment

Dans l’industrie de transformation, la situation des affaires s’est de nouveau légèrement assombrie. Les entreprises jugent leur situation en début d’année plus défavorable que durant les mois d’été de l’année écoulée. Les entrées de commandes ont ralenti dans les entreprises en fin d’année 2016, et la production s’est tendanciellement un peu réduite. Cela se répercute aussi sur le taux d’utilisation des machines et des équipements, qui a diminué en valeur désaisonnalisée. Près de la moitié des participants à l’enquête déplore une demande insuffisante comme étant le principal obstacle à leur activité. Dans les entreprises à vocation exportatrice en particulier, ces doléances ont récemment gagné en importance. À cela s’ajoute que les entreprises ont de nouveau dû faire des concessions au niveau des prix de vente. À l’assombrissement de la situation s’oppose toutefois une appréciation légèrement plus confiante du proche avenir. Certes, la pression à la baisse exercée sur les prix devrait persister, mais les entreprises continuent d’espérer une amélioration de leur carnet de commandes. Elles prévoient de meilleures perspectives dans les opérations à l’étranger. La production devrait globalement augmenter.

Dans les secteurs liés à la construction (bâtiment et bureaux d’études), la situation déjà favorable s’est encore améliorée. Cependant, ni les entreprises de bâtiment ni les bureaux d’études ne s’attendent à ce que cette évolution persiste durant le semestre à venir. Dans le bâtiment, les prix continuent de tendre à la baisse, si bien que la situation bénéficiaire ne se détend pas non plus. Le taux d’utilisation des machines et des équipements a de nouveau chuté, mais les entreprises sont actuellement plus nombreuses à déplorer les intempéries que durant la même période de l’an dernier. Par conséquent, le taux d’utilisation des capacités a subi une forte baisse dans les travaux publics. En revanche, les entreprises ont reçu des commandes qui n’ont pu être traitées. La réserve de travail sur les carnets de commandes s’est accrue. Dans les bureaux d’études, les taux d’honoraires sont également sous pression, mais les entreprises espèrent pouvoir stabiliser la situation dans un proche avenir et intensifier leurs prestations dans les trois prochains mois. Par ailleurs, la construction de logements apparaît de plus en plus comme un frein, tandis que le volume des nouveaux contrats dans le secteur industriel et commercial n’a guère évolué.

Situation toujours sombre dans le commerce, mais plus claire dans l’hôtellerie

Dans le commerce de détail, la situation est demeurée inchangée en début d’année par rapport à l’enquête précédente. Depuis plus d’un an, l’indicateur marque plus ou moins le pas et révèle une situation insatisfaisante. La fréquentation de la clientèle perçue par les détaillants n’a toutefois pratiquement plus diminué par rapport au même mois de l’année précédente. Les volumes de vente ne se sont plus que légèrement réduits. La pression sur les prix a sensiblement fléchi par rapport à janvier 2016. Les commerçants ne prévoient toutefois aucun revirement de tendance au niveau du chiffre d’affaires dans le proche avenir, de sorte qu’ils ne commandent de nouvelles marchandises qu’avec prudence.

Dans le commerce de gros, la situation des affaires s’est de nouveau assombrie en janvier, après s’être détendue durant l’été 2016. À vrai dire, la demande a récemment ralenti chez les grossistes, et les stocks ont augmenté. Plus des deux tiers des grossistes interrogés déplorent une demande insuffisante. De plus, les entreprises s’attendent à une hausse des prix d’achat.

Dans l’hôtellerie, la situation s’est encore éclaircie en janvier. Certes, les entreprises interrogées demeurent majoritairement insatisfaites de leur situation, mais les appréciations négatives ont diminué en définitive pour la deuxième fois de suite. Les entreprises des régions de montagne ne peuvent s’associer à cette tendance positive de janvier. Au contraire, la situation s’y est refroidie. La distinction entre restauration et hébergement révèle que l’éclaircie est sensible dans les établissements de restauration. Les hôtels en revanche sont plus insatisfaits de leur situation que le trimestre précédent. Certes, les restaurateurs déplorent en grande partie une demande insuffisante et des conditions météorologiques défavorables et ils se montrent sceptiques concernant l’évolution de la demande au cours des mois à venir. Mais ils espèrent pouvoir imposer de légères hausses de prix. La situation est tout autre dans les hôtels, qui prévoient de nouvelles baisses de prix. Cette crainte assombrit leurs perspectives, même si le nombre des nuitées s’est stabilisé ces derniers temps et si la situation bénéficiaire ne s’est pratiquement plus dégradée.

Regain de confiance du côté des services financiers et assurantiels ainsi que des autres services

Dans le domaine des services financiers et assurantiels, la situation des affaires s’est stabilisée après s’être assombrie peu à peu durant l’automne. Les banques en particulier jugent de nouveau leur situation plus favorable en ce début d’année. Pour la première fois depuis longtemps, elles ne portent plus un jugement négatif sur la situation de leurs transactions avec des clients étrangers. De plus, elles se montrent plus satisfaites en janvier qu’au trimestre précédent des transactions effectuées avec des clients suisses. La demande s’est notamment accrue de la part des entreprises. Les instituts bancaires s’attendent à un plus grand volume de crédits d’entreprises à court terme, tout en se montrant néanmoins plus sceptiques qu’auparavant quant à leur solvabilité. Concernant l’évolution future de leur situation bénéficiaire, les banques sont de nouveau plus confiantes. Les sociétés de services financiers et assurantiels portent globalement un regard plus confiant que précédemment sur l’évolution des affaires au cours du prochain semestre. Non seulement les banques, mais aussi les compagnies d’assurances sont à nouveau plus optimistes. Les produits nets des placements n’ont plus diminué en variation annuelle, et elles prévoient une hausse des tarifs de primes dans un avenir proche.

Chez les autres prestataires de services, la situation des affaires s’est de nouveau améliorée en janvier. En particulier le secteur des services aux entreprises – auquel appartiennent, par exemple, les entreprises de conseil – font état d’une situation plus favorable qu’au trimestre précédent. La demande en services des autres prestataires a globalement augmenté au cours des trois derniers mois, si bien que les entreprises se plaignent un peu moins de l’insuffisance de la demande. Les entreprises ont pu stabiliser leur compétitivité, mais elles redoutent de devoir baisser le prix de leurs prestations dans un proche avenir. Elles se montrent confiantes en ce qui concerne l’évolution future de la demande.

Évolution géographique

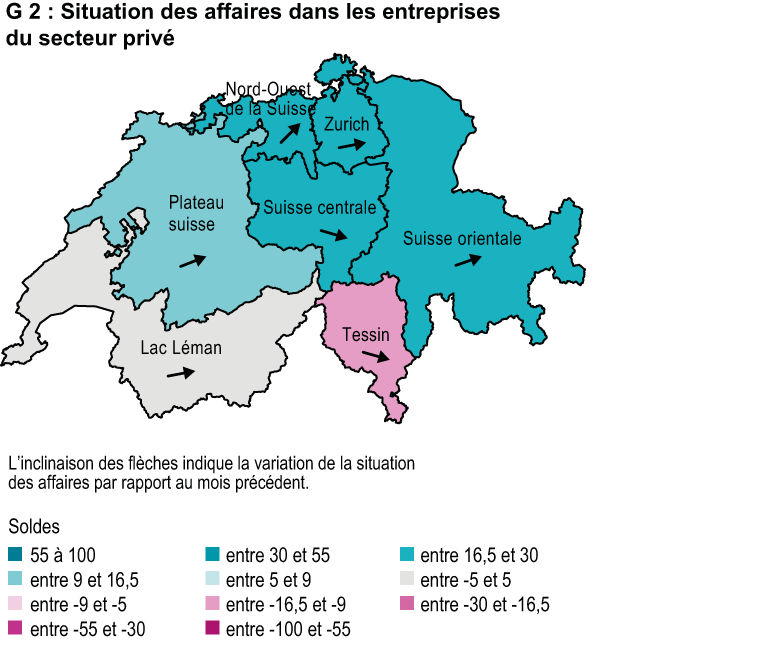

Sur un plan géographique, la baisse de l’indicateur de la situation des affaires n’apparaît clairement que dans deux régions : le Tessin et la Suisse centrale. Dans les autres régions (nord-ouest, Plateau, Suisse orientale, région zurichoise et Bassin lémanique), la situation s’est en revanche quelque peu éclaircie. La comparaison avec la situation du début de 2016 met surtout en évidence la Suisse orientale, où la situation s’est notablement améliorée pour les entreprises en variation annuelle.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland