Politique monétaire : de légères éclaircies en vue

- Politique monétaire

- KOF Bulletin

La politique monétaire américaine se resserre peu à peu ; de même, les indices d’un éventuel changement de direction s’amoncellent en Europe, quoiqu’avec un décalage notable. Pendant ce temps, la BNS poursuit sa politique à deux piliers.

La Fed va de l’avant

En mars 2017, la banque centrale américaine (Fed) a procédé à un nouveau relèvement des taux d’intérêt de 25 points de base ; la fourchette ciblée pour le taux directeur (Federal Funds Rate) se situe aujourd’hui entre 0,75% et 1%. Les signaux du marché de l’emploi demeurent positifs. L’inflation, mesurée d’après le « Personal Consumption Expenditures Price Index », se maintient toutefois légèrement en-deçà de l’objectif à long terme de la Fed (2%). La banque centrale américaine maintient toutefois son cap, car la situation favorable du marché de l’emploi exerce peu à peu une incidence positive sur l’évolution des salaires, ce qui devrait à son tour stimuler l’inflation. Comme l’objectif de la Fed en matière d’inflation est symétrique, elle tolérera temporairement aussi sans doute des taux d’inflation qui dépassent l’objectif. Néanmoins, en raison du développement robuste de l’économie, le KOF prévoit que la Fed relèvera ses taux directeurs de 25 points de base à trois reprises cette année et l’an prochain. Elle bénéficiera ainsi d’une marge de manœuvre pour pouvoir réagir aux crises à l’avenir à l’aide de moyens politiques conventionnels.

La BCE poursuit son programme d’achats d’emprunts

Lors de sa réunion de décembre, la Banque centrale européenne (BCE) a annoncé qu’elle poursuivrait jusqu’à fin 2017 son programme d’achat d’emprunts, mais qu’elle réduirait les achats de 80 à 60 milliards d’euros par mois à partir d’avril. Dans sa réunion de mars, la BCE n’a rien changé à la durée prévue ni au volume du programme d’achat d’emprunts. Certes, l’inflation globale a aussi nettement augmenté dans la zone euro au début de 2017, et elle devrait se maintenir aux alentours de 2% dans les mois à venir. Mais comme cette augmentation est en premier lieu imputable à un accroissement sans doute passager de la hausse des prix énergétiques et alimentaires, la pression sur l’inflation de base demeure modérée. Selon la BCE, rien ne suggère jusqu’à présent une tendance convaincante à la hausse de l’inflation de base. C’est pourquoi la nécessité d’une politique monétaire très expansive persiste, afin d’assurer un retour prochain et durable des taux d’inflation à un niveau inférieur mais proche de 2%. La BCE estime cependant que le risque de déflation est écarté pour l’instant. Elle a par ailleurs annoncé que les taux d’intérêt se maintiendraient au niveau actuel ou à un niveau inférieur pendant une période prolongée et bien au-delà de l’horizon temporel de l’acquisition nette d’actifs. Ainsi, la politique de la BCE reste très expansive et aucune hausse des taux d’intérêt n’est à escompter durant la période de prévision.

La BNS tributaire de l’étranger

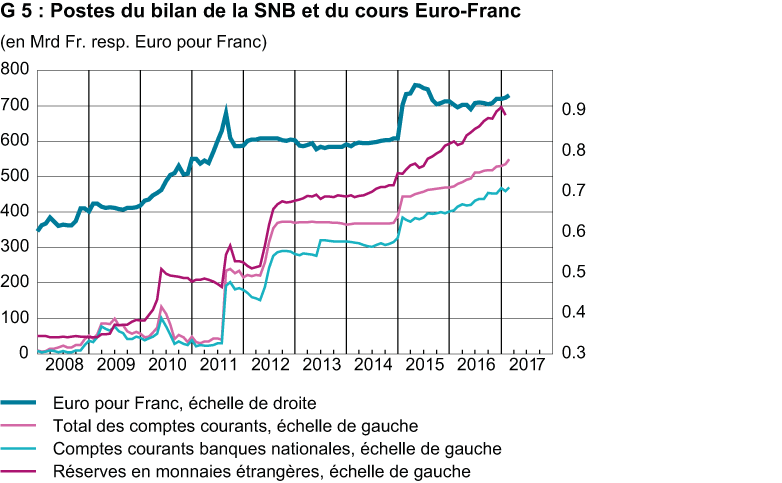

À l’occasion de sa réunion de mars, la BNS a décidé de maintenir le caractère expansif de sa politique monétaire, qui repose sur les deux piliers « taux d’intérêt négatif » et « disposition à intervenir ». Le taux de -0,75% sur les dépôts à vue auprès de la Banque nationale et la volonté d’intervenir sur le marché des changes doivent continuer à rendre les placements en francs suisses moins attrayants et ainsi à réduire la pression sur le franc (cf. G 5).

En février, le taux de renchérissement était de nouveau dans le positif, revenant ainsi au premier trimestre 2017 dans la fourchette fixée par la BNS. L’inflation de base, qui exclut l’évolution des prix des produits frais et saisonniers ainsi que de l’énergie et des carburants, s’est toutefois légèrement maintenue dans le négatif jusqu’en février. En ce qui concerne la période considérée, le KOF estime que la pression inflationniste sera faible et que l’inflation se maintiendra nettement sous la barre des 1%.

La forte hausse des dépôts à vue depuis début 2017 suggère que la BNS a de nouveau accentué son activité sur le marché des devises afin d’affaiblir le franc. À cet égard, la Suisse ne constitue pas une exception : la banque centrale danoise est également intervenue en février sur le marché des devises, et la banque centrale tchèque, qui défend un taux plancher par rapport à l’euro comme autrefois la BNS, s’est de nouveau retrouvée récemment sous pression.

Au cours des prochains trimestres, la BNS s’efforcera de maintenir les taux suisses du marché monétaire sensiblement au-dessous de ceux de la zone euro, afin de diminuer l’attrait du franc. Étant donné la politique probablement suivie par la BCE, la Banque nationale devra ainsi maintenir sa politique de taux négatif dans les mois à venir. Le KOF n’envisage toutefois pas la nécessité d’un nouveau durcissement du taux négatif ; le plancher semble avoir été atteint en ce qui concerne les taux directeurs. Au contraire, la fourchette du Libor à trois mois devrait se maintenir entre -0,25% et -1,25%, et le taux des dépôts à vue auprès de la Banque nationale, à -0,75%.

Le second semestre de 2016 a été marqué par le dénouement surprenant de plusieurs événements politiques. Ainsi, la décision du peuple britannique en faveur du Brexit a provoqué une dépréciation substantielle de la livre sterling. Toutefois, grâce à sa politique d’intervention, la BNS est parvenue à contenir la pression à l’appréciation du franc en tant que valeur refuge qui en découlait. De même, après les élections américaines et le référendum sur la Constitution en Italie, le franc suisse n’a connu aucune appréciation notable. En fin de compte, la valeur extérieure du franc suisse en valeur pondérée du commerce est demeurée pratiquement inchangée au cours de l’année écoulée. Si l’on considère les taux de changes nominaux depuis mi-2016, une légère appréciation du franc par rapport à l’euro a été constatée, tandis que le franc perdait un peu de sa valeur vis-à-vis du dollar. Dans ses dernières prévisions, le KOF mise sur un taux CHF/EUR de 1,07.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland

Contact

Aucune information de base de données disponible