Déterminants de l’inflation dans la zone euro

- Prévisions

- KOF Bulletin

- Conjoncture internationale

Récemment, les taux d’inflation se sont remis à augmenter dans la zone euro. Le taux de base de l’inflation demeure toutefois bas. Afin d’améliorer la compréhension de la dynamique inflationniste, le KOF a mis au point un modèle, qui montre que c’est surtout le recul du prix du pétrole qui a déterminé l’évolution du renchérissement au cours des dernières années.

Les prix à la consommation dans la zone euro ont de nouveau vivement augmenté au cours des derniers mois. Au 1er trimestre 2017, le taux d’inflation s’est élevé en moyenne à 1,8%, se situant ainsi de nouveau aux alentours de l’objectif à moyen terme de la Banque centrale européenne (BCE), mais sous les 2%. Au 4ème trimestre 2016, le taux d’inflation était encore de 0,8%. La hausse est en grande partie imputable aux variations subies par le prix du pétrole brut durant les douze derniers mois. Au 1er trimestre, le prix du Brent était certes en moyenne de 55 dollars le baril, soit deux fois moins cher qu’avant la chute des prix il y a deux ans et demi, mais il était de 55% supérieur à son niveau du 1er trimestre 2016. Cela se répercute actuellement sur les taux de renchérissement des prix à la consommation dans le monde entier. Si toutefois le prix du pétrole n’accuse pas de forte nouvelle hausse à court terme, son influence sur l’inflation mondiale se réduira au cours de l’année.

Le récent accroissement de la dynamique inflationniste ne s’explique cependant pas seulement par l’effet du prix du pétrole, mais aussi par la relance de la conjoncture mondiale. La hausse de la demande est sans doute une cause importante de l’augmentation du prix du pétrole brut et d’autres matières premières industrielles. La pression sur les prix d’autres marchandises devrait toutefois aussi s’accroître pour des raisons conjoncturelles. Jusqu’à présent, l’inflation de base, c’est-à-dire la mesure de l’inflation hors variations du prix de l’énergie et des aliments non traités, n’a pratiquement pas augmenté. Tant au 4ème trimestre 2016 qu’au 1er trimestre 2017, son taux s’est situé à 0,8%.1 Dans le contexte d’une utilisation croissante des capacités de production et d’une hausse des attentes inflationnistes à moyen terme dans la zone euro (les deux principaux déterminants de l’inflation selon la courbe de Philips néokeynésienne), la faible dynamique de l’inflation de base s’avère surprenante.2

Modèle d’inflation du KOF

Afin d’améliorer la compréhension de la dynamique inflationniste dans la zone euro, le KOF utilise un modèle d’inflation basé sur la courbe de Philips néokeynésienne, qui admet une variation dans le temps des paramètres pris en compte.3 Ce modèle est évalué sur la base des données des années 1999 à 2017 (1er trimestre). En même temps, le taux d’inflation de base est expliqué par la prévision actuelle de l’inflation de base future, le degré d’utilisation des capacités économiques et le taux de variation annuelle du prix du pétrole ajusté du taux de change. Dans la variante présentée, les attentes en matière d’inflation de base sont les prévisions du taux d’inflation de la zone euro à deux ans extraites du Survey of Professional Forecasters de la BCE, dans lesquelles les effets immédiats des fluctuations passées des prix énergétiques et alimentaires ne jouent sans doute plus aucun rôle. Le taux d’utilisation des capacités dans la zone euro s’inspire des estimations potentielles de la Commission européenne. La composante volatile des prix énergétiques est évaluée séparément au moyen d’un modèle de régression à paramètres variables dans le temps. La variation des prix de tout le panier d’achat peut ainsi être présentée, y compris les prix alimentaires. L’évaluation séparée est une bonne chose, car l’évolution des prix énergétiques observe d’autres lois que celle de l’inflation de base. Par exemple, les fluctuations du prix du pétrole exercent une influence relativement faible sur l’inflation de base dans l’immédiat, mais plus forte après un certain temps, selon les circonstances, par suite d’effets dits secondaires. En revanche, l’incidence des variations du prix du pétrole est relativement forte à court terme sur la composante énergétique ainsi que sur l’inflation générale.

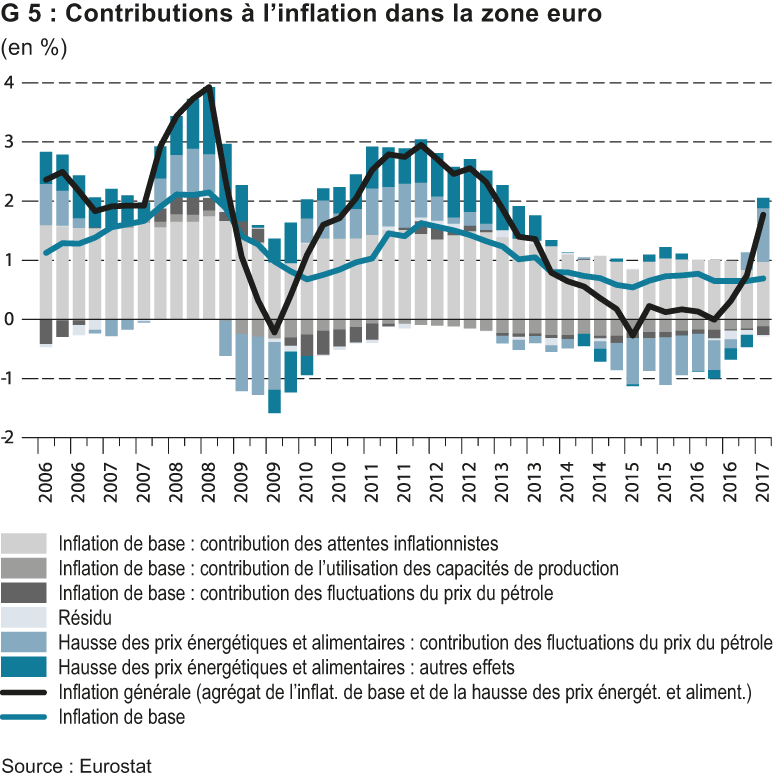

Recul de l’inflation surtout imputable au prix du pétrole

Entre fin 2011 et mi-2015, le taux d’inflation a baissé de 2,8% à un peu moins de 0%. Selon les résultats du modèle, le facteur déterminant a été l’évolution du prix du pétrole (cf. G 5). Celui-ci a exercé une influence aussi bien directe, par la composante énergétique, qu’indirecte, par l’inflation de base. De plus, la faible utilisation des capacités a eu un effet modérateur croissant sur les prix à partir de 2013. Depuis 2015, l’écart de production se comble un peu à la fois dans la zone euro, si bien que l’effet modérateur sur les prix diminue progressivement. À l’heure actuelle, l’effet modérateur persiste à vrai dire. Cependant, les attentes inflationnistes sont beaucoup plus déterminantes pour ce qui est de la faible dynamique du taux d’inflation. D’une part, les attentes à deux ans étaient régressives ; d’autre part, la corrélation s’est affaiblie entre l’inflation réalisée et les attentes. Entre fin 2012 et mi-2015, seulement 0,6 point de pourcentage lui est imputable. Le découplage des attentes inflationnistes par rapport à l’inflation réalisée s’est ensuite toutefois stabilisé.

L’inflation générale est toutefois avant tout déterminée par l’évolution des prix énergétiques. Ceux-ci ont nettement tiré l’inflation à la baisse en 2015 et durant les trois premiers trimestres de 2016. Cet effet a disparu vers la fin de l’an passé, ce qui explique la hausse soudaine des taux d’inflation au cours des derniers mois. En même temps, l’influence directe du prix du pétrole sur l’inflation générale était déjà positive au 4ème trimestre de 2016 et au 1er trimestre de 2017, alors que ce n’était pas encore le cas concernant les effets indirects sur l’inflation de base.

L’analyse de l’évolution récente du renchérissement suggère que les faibles taux d’inflation des dernières années étaient avant tout une conséquence de la baisse du prix du pétrole. Le taux de base est actuellement modéré par l’écart de production non encore comblé et les effets secondaires des prix énergétiques. Il devrait également augmenter plus fortement avec l’accroissement prévu de l’utilisation des capacités et la disparition des effets secondaires.

(1) Le récent recul de mars 2017, de 0,9% à 0,7%, est imputable à un effet calendaire. Pâques était tombé en mars l’an dernier, mais cette fête était en avril cette année. Il en a résulté une nette baisse des prix de voyages forfaitaires en comparaison annuelle. En avril, il devrait en résulter une forte hausse des prix de voyages forfaitaires en comparaison annuelle.

(2) Cf., p. ex., Galí, J. (2015) : Monetary Policy, Inflation, and the Business Cycle: An Introduction to the New Keynesian Framework and Its Applications, Princeton University Press, 2ème édition.

(3) Cf. Analyses du KOF, automne 2014.

Contact

Aucune information de base de données disponible

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland