Enquêtes conjoncturelles du KOF d’avril 2017 : la situation des affaires continue de s’éclaircir

- Enquêtes

- KOF Bulletin

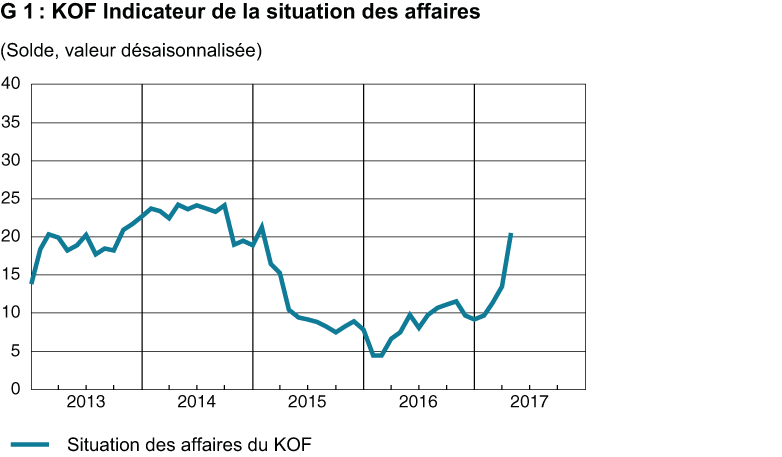

La situation des affaires dans le secteur privé s’est révélée nettement plus favorable en avril 2017 que le mois précédent (cf. G 1). Par rapport au début 2017, les entreprises ont ainsi pu améliorer leur situation de façon continue. En outre, les attentes des entreprises concernant l’évolution des affaires dans les six prochains mois s’avèrent plus confiantes que précédemment.

Nette tendance au redressement dans l’industrie de transformation…

Dans l’industrie de transformation, la situation des affaires a continué de s’améliorer en avril. Après que l’indicateur a maintenant progressé pour la quatrième fois consécutive, la situation est jugée presque satisfaisante par les entreprises. Les entrées de commandes se sont quelque peu accrues et se situent désormais à un niveau supérieur à celui d’avril 2016. Les entreprises interrogées déplorent un peu moins souvent l’insuffisance des carnets de commandes. Elles ont pu récemment intensifier l’activité de production, si bien que le taux d’utilisation des machines et des équipements a augmenté au cours des trois derniers mois. Avec 81%, le taux d’uilisation est similaire à celui de la même période de l’an dernier et se maintient donc sous la moyenne pluriannuelle. Cela s’explique également par le fait que les entreprises ont de nouveau investi dans des extensions de capacités. Comme elles ont dû moins souvent procéder à des remises de prix, la situation bénéficiaire a aussi enregistré une évolution moins négative. Les entreprises espèrent devoir faire plus rarement des concessions de prix dans un proche avenir. Néanmoins, elles redoutent aussi une hausse des prix des produits intermédiaires. Les attentes en matière d’entrées de commandes et de production dans les trois prochains mois ne sont certes plus aussi positives que les mois précédents, mais elles continuent de tendre nettement à la hausse. Dans l’ensemble, les résultats de l’enquête dans l’industrie de transformation présentent une nette tendance à la relance, qui persiste donc en ce début de printemps.

…et nouvelle éclaircie dans le bâtiment

Dans les deux secteurs d’activité liés à la construction (bâtiment et bureaux d’études), la situation déjà bonne s’est encore améliorée. Dans le bâtiment, le redressement observé depuis le début de l’année s’est donc poursuivi. La progression de la demande s’est accélérée. L’utilisation des capacités a de nouveau quelque peu augmenté par rapport au trimestre précédent et la situation bénéficiaire n’a plus connu une évolution aussi mauvaise que précédemment. Concernant l’évolution future de la situation bénéficiaire, les entreprises se montrent néanmoins sceptiques. Les attentes par rapport à la demande sont ternies. Tant dans le bâtiment que dans les travaux publics, les entreprises envisagent plutôt une diminution de la demande. En revanche, le secteur du second œuvre juge ses perspectives stables à cet égard. Les bureaux d’études misent également sur une dynamique de la demande en quasi-stagnation. Ils ont déjà accru leurs fournitures de prestations durant les trois derniers mois et prévoient en outre une légère hausse dans le proche avenir. Leur situation bénéficiaire ne devrait guère évoluer, selon eux, dans les prochains mois.

Légère détente dans le commerce et l’hôtellerie

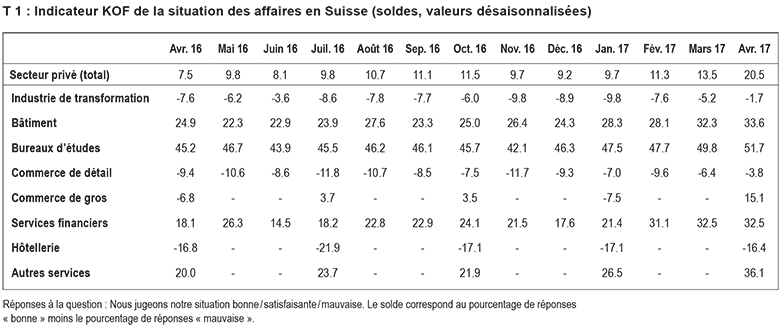

Dans le commerce de détail, la situation s’est détendue en avril pour la deuxième fois consécutive (cf. T 1). La fréquentation de la clientèle a atteint à peu près le niveau de l’année précédente et le volume des ventes n’a plus diminué pour la première fois depuis plus de deux ans. La situation bénéficiaire ne connaît plus une évolution aussi défavorable qu’auparavant. Certes, les détaillants se montrent plutôt sceptiques en ce qui concerne l’évolution future de leur chiffre d’affaires et entendent par conséquent demeurer réservés dans la commande de nouvelles marchandises, mais ils envisagent moins souvent de réduire leurs prix. La situation s’est donc globalement quelque peu détendue dans le commerce de détail, sans que l’on puisse encore parler pour autant d’un net revirement de tendance. Dans le commerce de gros, la situation s’est aussi notablement améliorée, après un refroidissement sensible le trimestre précédent. La demande s’est accrue chez les grossistes au cours des trois derniers mois, si bien que les ventes ont dépassé le niveau de la même période de 2016. Les entreprises prévoient une nouvelle hausse de la demande dans les prochains mois, tout en redoutant que les prix d’achat n’augmentent plus vite que les prix de vente. Leurs attentes se sont toutefois nettement éclaircies en ce qui concerne les six mois à venir.

Dans l’hôtellerie, l’insatisfaction a à nouveau quelque peu diminué. La situation des affairesn’est toutefois jugée que légèrement moins mauvaise qu’à la même période de l’année dernière. Cependant, les établissements des régions de montagne déplorent beaucoup moins souvent une mauvaise situation qu’il y a un an. Dans les grandes villes, en revanche, la situation était pratiquement aussi satisfaisante qu’aujourd’hui. Dans la restauration, la situation des affaires s’est peu à peu détendue depuis l’été 2016, mais elle reste globalement insatisfaisante. Les problèmes liés à l’insuffisance de la demande se sont réduits, selon les entreprises interrogées. Les restaurants espèrent une légère hausse de la demande dans les trois prochains mois ainsi que des prix de vente stables. Du côté des hôtels, le taux d’occupation des chambres a encore légèrement augmenté et la situation n’est plus jugée aussi négative que le trimestre précédent. Par rapport à l’an dernier, les réservations accusent une baisse moins rapide que précédemment. Les entreprises prévoient une quasi-stabilisation du nombre des nuitées et espèrent devoir moins fortement réduire leurs prix au cours des trois mois à venir.

Situation stable chez les prestataires de services financiers et assurantiels…

Dans le secteur des services financiers et assurantiels, la situation des affaires est globalement aussi bonne qu’en mars et donc sensiblement plus favorable qu’au début de l’année 2017. Certes, la demande n’est plus aussi dynamique que le mois dernier, mais les entreprises interrogées se montrent confiantes et comptent sur une relance de la demande. Les effectifs de personnel sont certes jugés plutôt adéquats dans ce secteur d’activité, mais une certaine pression subsiste en faveur d’une légère réduction dans les prochains mois. Les entreprises espèrent que les dépenses d’exploitation augmenteront plus lentement que les revenus dans un proche avenir, de sorte que la situation bénéficiaire s’améliore plus nettement. Les banques se montrent plus satisfaites que le mois dernier aussi bien en ce qui concerne les transactions avec la clientèle suisse qu’avec les clients étrangers, même si les affaires avec la clientèle étrangère sont toujours en retrait par rapport aux transactions avec les clients suisses. S’agissant de l’évolution des affaires au cours du prochain semestre, les entreprises manifestent une plus grande confiance qu’auparavant. Elles attendent notamment une forte poussée du côté des transactions avec la clientèle privée suisse. Les banques prévoient également des progressions au niveau des opérations de négoce et de commissions et, dans une mesure moindre, des opérations d’intérêts.

…et nette amélioration chez les autres prestataires de services

Chez les autres prestataires de services, la situation a affiché une amélioration notable en avril. La demande s’est accrue durant les trois derniers mois et la situation bénéficiaire a progressé. Cette tendance positive se manifeste aussi bien dans la branche « transports, information, communication » que dans celle des « services aux entreprises ». Globalement, les prestataires de services continuent de prévoir une hausse de la demande au cours des trois prochains mois. Par conséquent, ils entendent aussi embaucher du personnel supplémentaire. Mais comme ils envisagent plus souvent une baisse des prix de leurs prestations, les attentes concernant le semestre à venir sont certes plus positives que précédemment, mais toujours empreintes d’une confiance prudente dans l’ensemble.

Évolution géographique

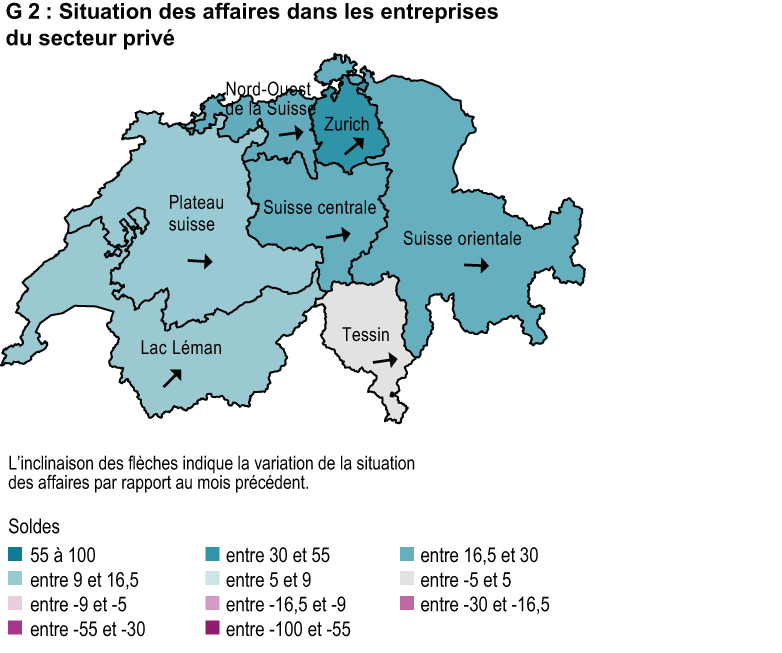

Sur le plan géographique, la situation des affaires s’est améliorée dans la majorité des grandes régions définies par l’Office fédéral de la statistique (OFS, cf. G 2). L’embellie est particulièrement sensible dans la région de Zurich et le Bassin lémanique. Mais les entreprises de Suisse centrale, du nord-ouest de la Suisse et du Tessin font également état d’une situation plus favorable que le mois précédent. Seuls les indicateurs du Plateau suisse et de la Suisse orientale accusent une légère baisse.

L’indicateur KOF de la situation des affaires du mois d'avril se fonde sur plus de 4500 réponses d’entreprises suisses. Chaque mois, les entreprises de l’industrie, du commerce de détail, du bâtiment, du secteur des bureaux d’études ainsi que les prestataires de services financiers et assuranciel sont interrogés. Le taux de réponse est de 56%.

Retrouvez ici de plus amples informations sur les enquêtes conjoncturelles du KOF.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland