Conjoncture en essor, évolution influencée par les manifestations sportives

- Conjoncture suisse

- KOF Bulletin

La conjoncture mondiale connaît un essor vigoureux, stimulant l’évolution de la conjoncture suisse. Le commerce extérieur en tire profit, comme les investissements d’équipement. Le PIB progressera de 2,3% en 2018 et de 1,7% en 2019. La situation s’améliore sur le marché de l’emploi, le nombre des actifs augmente et le taux de chômage diminue. Tels sont les principaux résultats des dernières prévisions conjoncturelles du KOF.

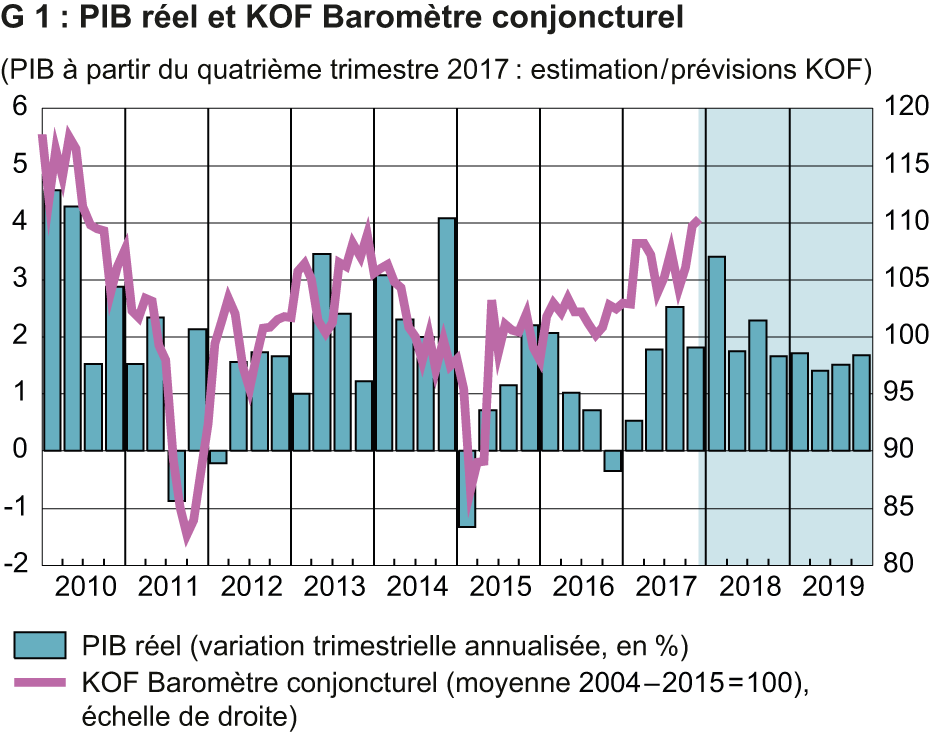

Nous observons actuellement un essor vigoureux de la conjoncture mondiale, laquelle devrait encore persister quelque temps. Les indicateurs disponibles relatifs à la condition de l’économie suisse s’inscrivent dans cette évolution et sont presque exclusivement positifs. Tant les indicateurs de confiance avancés que coïncidents ont affiché un mouvement progressif à la hausse (cf. G 1). De plus, les informations quantitatives concernant les exportations et l’estimation trimestrielle du Secrétariat d’Etat à l’économie (SECO) se sont révélées largement positives. Néanmoins, ce sont principalement les dernières révisions à la hausse, par le SECO, des données officielles concernant la valeur ajoutée qui nous incitent à corriger de 0,8% à 1% le taux de croissance initialement prévu du produit intérieur brut (PIB) pour l’année en cours.

Les manifestations sportives internationales stimulent le PIB suisse

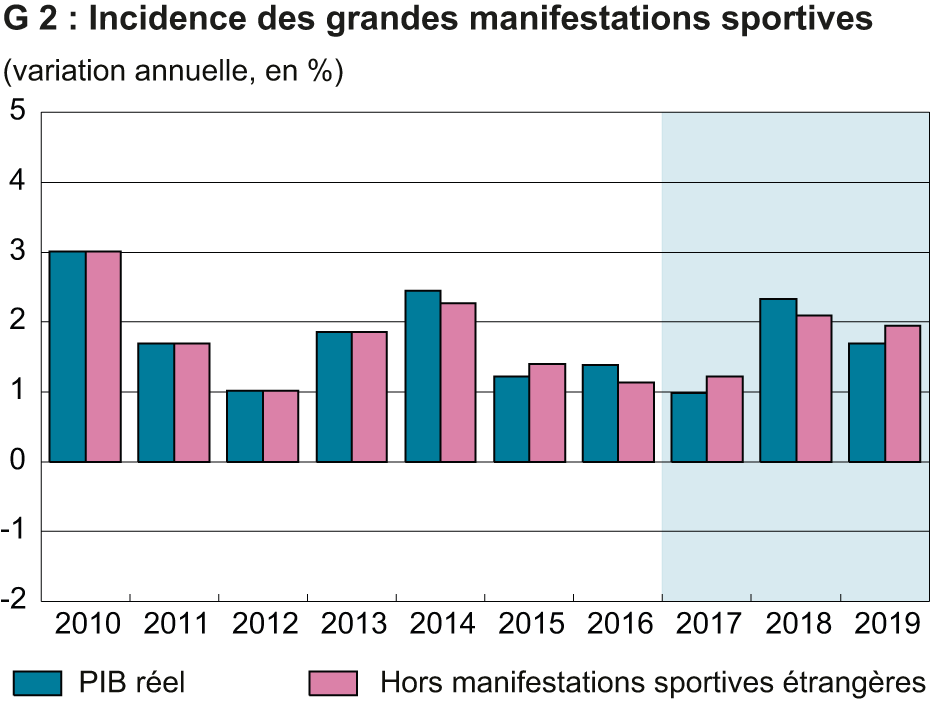

Le taux de croissance annuel moyen de 1% pour 2017 s’avère extrêmement bas en comparaison historique et donc peu conforme aux indicateurs mentionnés. L’explication réside dans l’évolution trimestrielle du PIB : la situation économique était nettement plus faible en début d’année qu’à la fin de l’année précédente, et la faible croissance initiale n’a pu être totalement compensée au second semestre par l’amélioration des résultats. À cela s’ajoute que, depuis 2017, les recettes des fédérations internationales établies en Suisse résultant de grandes manifestations sportives sont enregistrées à titre de production suisse, ce qui se répercute dans les statistiques à partir de 2014 (cf. G 2). En 2016, ces manifestations ont entraîné un accroissement notable de la valeur ajoutée de près de 0,3 point de pourcentage. Comme aucune manifestation de ce type n’a eu lieu en 2017, le taux de croissance pour l’année 2017, qui doit encore être établi statistiquement, sera induit à la baisse dans la même proportion.

Les manifestations sportives internationales liées aux recettes les plus volumineuses se déroulent tous les quatre ans, mais elles n’ont pas toutes lieu la même année. En raison de ce rythme, les grandes manifestations internationales se déroulent les années paires, tandis que les événements de moindre importance ont lieu les années impaires. Il en résulte que le taux de croissance du PIB en 2018 sera plus soutenu que ne le suggère l’évolution probable des autres secteurs d’activité. En 2019, des taux de croissance du PIB plus bas seront de nouveau à prévoir. Nous avons intégré ces éléments dans nos prévisions et misons sur des taux de croissance du PIB de 2,3% en 2018 et de 1,7% l’année suivante.

L’évolution du PIB ne reflète que partiellement l’évolution conjoncturelle

En ce qui concerne l’observation et l’analyse de la conjoncture, la prise en compte des recettes issues de grandes manifestations sportives au niveau du PIB a pour effet que l’évolution de ce dernier est encore moins identique que précédemment à l’évolution de la conjoncture. Il apparaît depuis longtemps que les bénéfices du commerce de transit exercent une influence substantielle sur l’évolution du PIB suisse, sans qu’il en résulte des incidences correspondantes, liées à la valeur ajoutée traditionnelle issue de la production et des services, sur le marché de l’emploi ou sur les prix. De même, l’évolution des stocks, déterminée conjointement par les différences statistiques entre la production et l’utilisation finale des biens produits, échappe souvent à une interprétation compréhensible. Comme les grandes manifestations sportives peuvent être considérées comme aussi isolées que le commerce de transit par rapport au reste de l’activité économique suisse, l’analyse conjoncturelle doit davantage faire abstraction de l’influence de ces activités et de ces événements, si elle entend interpréter rationnellement l’évolution du marché de l’emploi et des prix. Ainsi, l’évolution conjoncturelle qui a suivi le choc monétaire de début 2015, prise en compte sans les grandes manifestations sportives, avec l’année 2017 comme année du redressement, est nettement plus plausible que la série de PIB présentant un pic notable du taux de croissance en 2016.

Évolution positive sur le marché de l’emploi

L’essor actuel ne se répercute que lentement sur le marché du travail. L’emploi en équivalent plein temps s’accroît à nouveau, après avoir pratiquement stagné depuis l’abandon du taux de seuil plancher (début 2015) jusqu’en 2017. Le taux des chômeurs inscrits diminue depuis le début de l’année et se situe déjà de nouveau, au niveau de début 2015. Durant la période de prévision, nous escomptons une nouvelle hausse de la population active, et le taux de chômage devrait diminuer progressivement jusqu’au début de 2019, de plus de 3% aujourd’hui à 2,9% pour les chômeurs inscrits, et de 4,7% à 4,5% pour les chômeurs correspondant à la définition internationale.

Nos prévisions se fondent sur un taux de change inchangé jusque fin 2019, avec un franc se situant à près de 1,17 par rapport à l’euro. Ce taux de change bénéficie avant tout à l’industrie d’exportation, à laquelle appartiennent de nombreux secteurs dont les marges et les volumes de ventes ont fortement souffert en 2015 et en 2016. Le commerce de détail tire également bénéfice de l’évolution du taux de change, lequel réduit l’attrait du tourisme d’achat.

Revirement en vue au niveau des taux d’intérêt

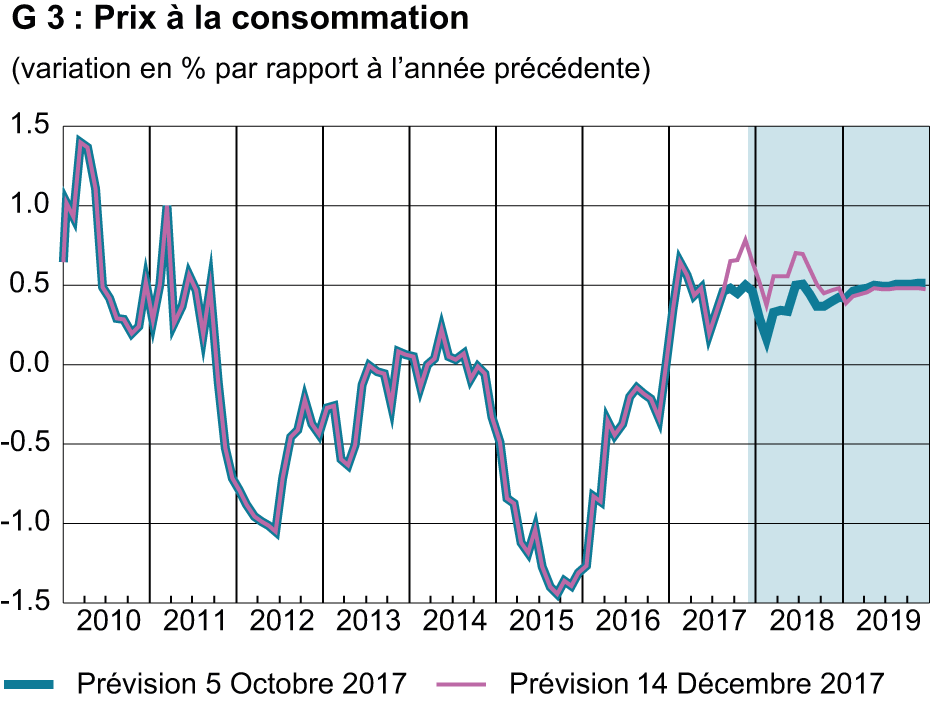

Selon nos prévisions, l’époque des taux négatifs touche lentement à sa fin. Dès 2018, nous escomptons une hausse des taux d’intérêt à long terme ; les taux courts, encore négatifs, pourraient se redresser lentement dans le courant de 2019. Une résorption active de la somme de bilan très élevée de la Banque nationale suisse (BNS), résultant des achats de devises des dernières années, n’est pas à prévoir durant la période considérée. De même, par rapport au taux de change actuel, la hausse des prix demeure faible ; seule une forte dépréciation du franc ou une hausse notable des prix du pétrole pourrait générer des taux d’inflation situés à l’extérieur de la zone de confort de la BNS et donner ainsi lieu à des mesures restrictives de politique monétaire (cf. G 3).

Contact

KOF FB Konjunktur

Leonhardstrasse 21

8092

Zürich

Switzerland