Haute conjoncture mondiale

- KOF Bulletin

- Conjoncture internationale

L’économie mondiale affiche un développement positif. L’essor mondial devrait encore persister quelque temps, avant de ralentir progressivement avec l’abandon des encouragements fiscaux en Chine. Le système financier s’est consolidé, si bien que le risque d’une nouvelle crise financière est limité.

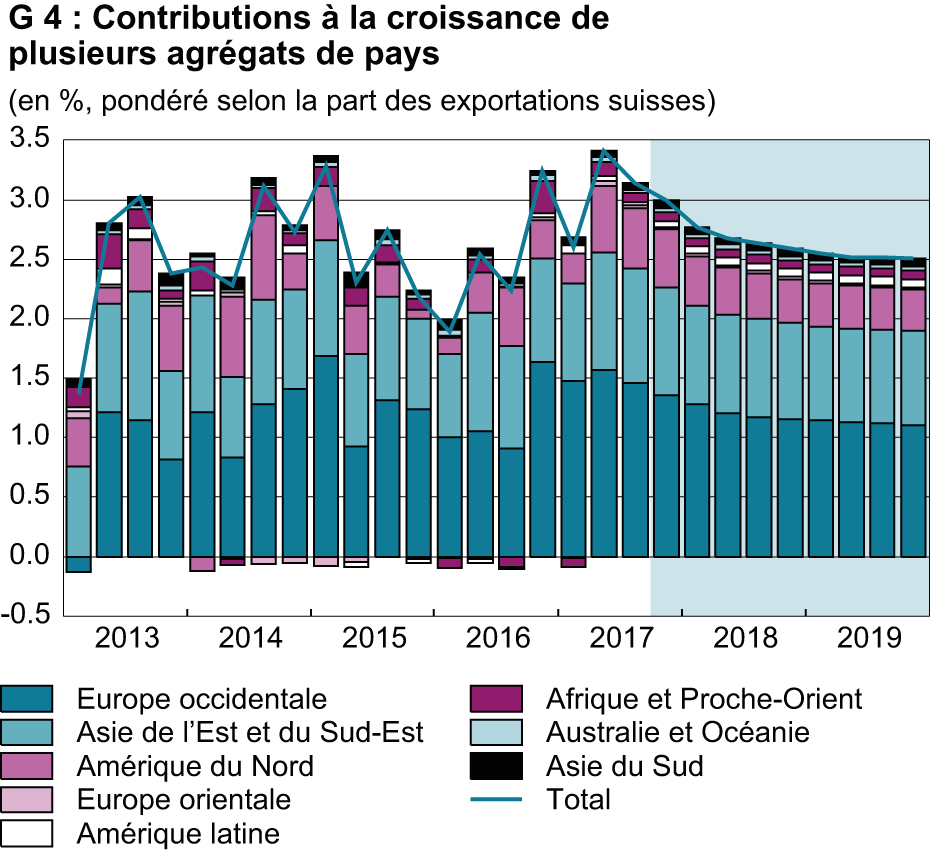

L’essor vigoureux de l’économie mondiale s’est poursuivi au 3ème trimestre 2017. Soutenues par le solide développement de la consommation privée et une forte hausse des investissements, les économies nationales ont apporté des contributions notables à l’expansion économique mondiale. En raison de la bonne conjoncture, les écarts de production devraient être désormais plus ou moins comblés dans la zone euro et aux États-Unis. De fortes contributions à l’expansion proviennent également de l’Asie de l’Est et du Sud-Est. Tandis qu’en Chine, la haute conjoncture stimulée par les encouragements fiscaux persistait, l’expansion économique a quelque peu ralenti au Japon. En Amérique latine, l’essor a été tempéré par la lenteur du redressement brésilien et les conséquences des séismes dévastateurs au Mexique. En Inde également, la conjoncture ne se relance que lentement suite à des réformes relatives aux paiements en espèces et au système de TVA (cf. G 4).

Les disparités actuelles entre les grandes régions économiques en matière de politique monétaire persisteront à l’avenir. Tandis que la banque centrale japonaise maintient sa politique monétaire expansive, son homologue américaine (Fed) est déjà sur la voie d’une normalisation. De même, la Banque centrale européenne (BCE) diminuera de moitié, dans un premier temps, ses achats d’emprunts ; une première mesure est à prévoir en 2019 en ce qui concerne les taux d’intérêt.

Les crises économiques du passé ont montré qu’une hausse trop rapide des taux d’intérêt pouvait donner lieu à trop de défauts de crédit et, partant, à des distorsions excessives sur les marchés financiers. Durant les dernières années, le contexte de taux d’intérêt bas a, d’une part, favorisé l’endettement privé ; d’autre part, les investisseurs en quête de rendements supérieurs ont placé leurs avoirs dans des investissements plus risqués. Ainsi, par exemple, des surcotations notables sont observées en comparaison historique sur certains marchés d’Europe occidentale et d’Amérique. À l’heure actuelle, les rendements sur des titres de créance très spéculatifs sont aussi extrêmement faibles.

Risque de nouvelle crise financière en légère baisse

Le tassement progressif de la courbe des taux d’intérêt aux États-Unis montre que les marchés financiers éprouvent une certaine inquiétude. Dans le passé, les courbes plates étaient un indice fiable d’un fléchissement conjoncturel imminent. Toutefois, le montant des placements en créances douteuses est nettement moindre qu’avant la dernière crise financière en 2007. En outre, le système financier est devenu beaucoup plus résistant, si bien que la probabilité de crises a diminué sur les marchés financiers, de même que leurs éventuelles incidences. Par ailleurs, les banques centrales, riches de l’expérience acquise lors de la Grande Récession et de la crise de l’euro, sont davantage prêtes à offrir leur soutien à très brève échéance en cas de distorsions financières.

L’essor mondial devrait encore durer un certain temps et ralentir progressivement avec la disparition des encouragements fiscaux en Chine. La surutilisation des facteurs de production dans les économies développées durant la période de prévision s’accompagnera d’un tassement de l’expansion en Europe et en Amérique du Nord. C’est ce que suggèrent les conclusions du dernier World Economic Survey de l’institut de recherche économique Ifo. L’appréciation de la situation actuelle demeure à un niveau très élevé dans les économies développées, mais les perspectives se sont légèrement assombries en ce qui concerne l’évolution de la situation dans les six mois à venir. Les pays en développement et les pays émergents portent un jugement négatif sur la situation actuelle, mais un regard plus optimiste sur l’avenir. La stimulation du commerce mondial et le redressement des prix pétroliers devraient soutenir la relance dans les pays émergents.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland

Contact

Aucune information de base de données disponible