Les entreprises suisses augmentent leurs capacités

- Conjoncture Suisse

- KOF Bulletin

Les investissements globaux continueront de s’accroître en Suisse en 2018. C’est ce qu’indiquent les résultats de l’enquête semestrielle du KOF sur les investissements. Les entreprises interro-gées entendent accroître leur activité d’investissement d’environ 8% durant l’année en cours. Une part substantielle des montants d’investissements prévus devrait être affectée à l’extension des capacités actuelles.

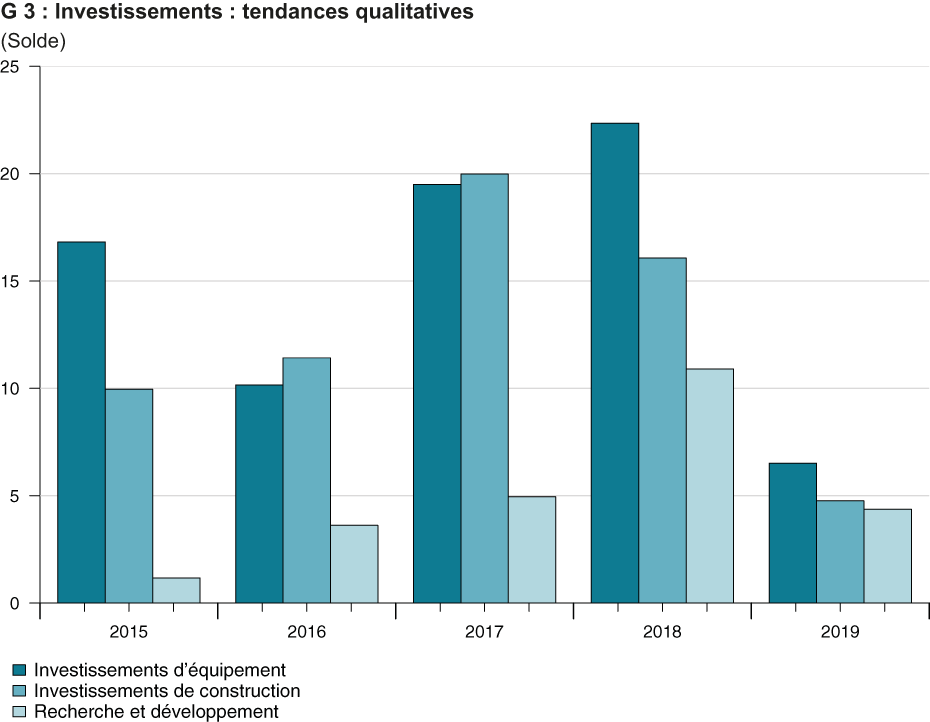

L’enquête sur les investissements menée au cours du prin-temps 2018 fournit déjà les deuxièmes statistiques pour l’année 2018. L’automne dernier, les entreprises interro-gées avaient déjà fait état de leurs estimations concernant l’activité d’investissement escomptée en 2018. Elles pré-voyaient une augmentation de l’activité d’investissement d’environ 8%, les impulsions venant principalement de l’industrie et du secteur tertiaire. Les derniers résultats montrent maintenant que les entreprises n’ont guère modifié leurs attentes. Il ressort de l’enquête du printemps que les entreprises prévoient un accroissement vigoureux des investissements en 2018 (environ 8%). La dynamique d’investissement proviendra principalement de l’industrie de transformation et du secteur des services. Les entre-prises suisses du bâtiment, en revanche, ne prévoient qu’une légère augmentation de leurs montants d’investis-sement. La croissance des investissements globaux sera soutenue à la fois par les investissements d’équipement et les investissements de construction. Durant l’année en cours, les dépenses en recherche et développement affi-cheront également une forte dynamique. Dans l’optique de l’année 2019, les entreprises prévoient un fléchissement de l’activité d’investissement. Selon la dernière enquête, l’ac-croissement des investissements devrait être nettement plus modéré qu’en 2018. Les résultats de l’enquête sug-gèrent que le dernier cycle d’investissement en Suisse devrait toucher à sa fin en 2019.

Impulsions de l’industrie et du secteur tertiaire

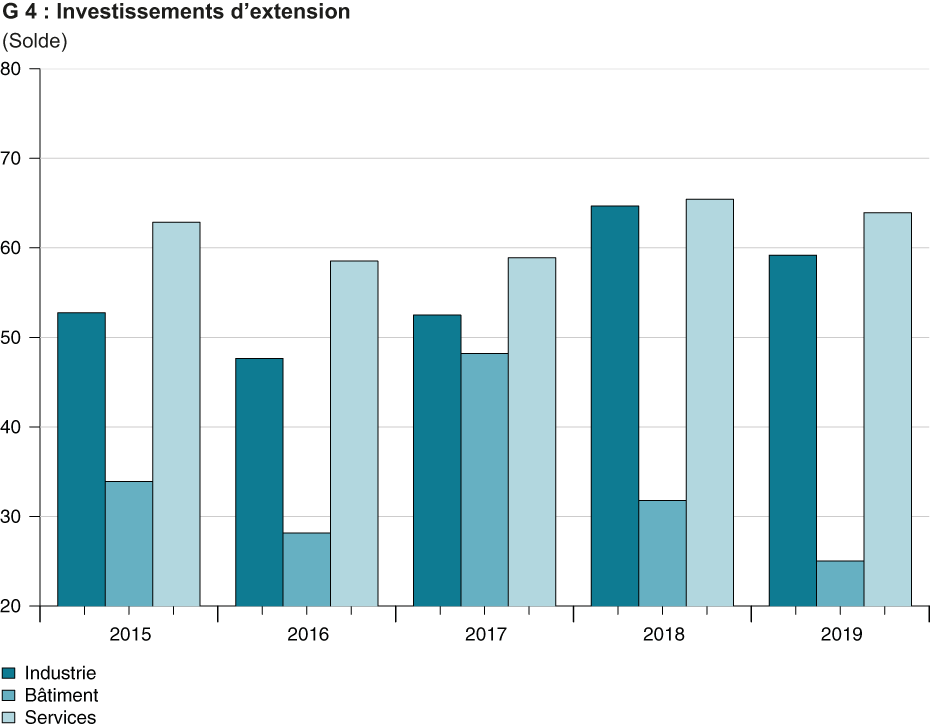

D’après les entreprises interrogées, la part des investisse-ments d’extension continuera de s’accroître en 2018. Envi-ron 65% des entreprises industrielles et des prestataires de services envisagent d’accroître leurs capacités de pro-duction en 2018. En outre, en dépit d’une plus faible dyna-mique investissement, la part des investissements d’exten-sion devrait demeurer élevée en 2019. Certes, la part des entreprises prévoyant des investissements d’extension dans les deux secteurs régresse légèrement mais elle se maintient à un haut niveau. À l’inverse des entreprises industrielles et du secteur tertiaire, la part des entreprises de construction envisageant des investissements d’exten-sion s’avère nettement inférieure. En 2017, près de 50% des entreprises de bâtiment effectuaient encore des inves-tissements d’extension ; durant l’année en cours, seules environ 32% d’entre elles affecteront des investissements à l’extension de la production. En 2019, cette part devrait encore se réduire. Globalement, seule une entreprise suisse de construction sur quatre prévoit d’accroître ses capacités en 2019.

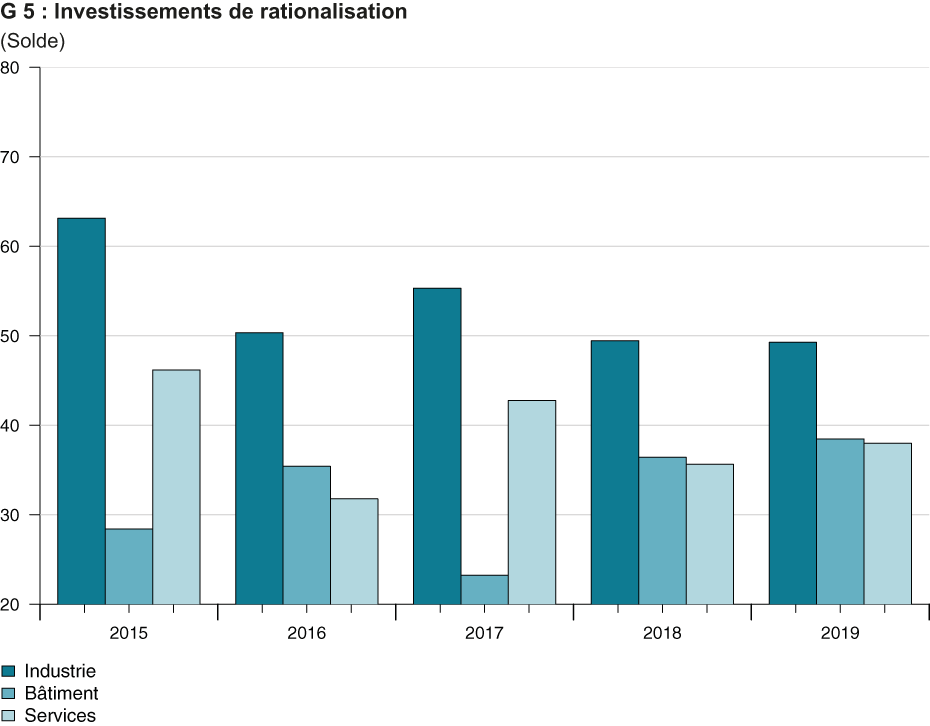

Dans l’industrie de transformation et le secteur des ser-vices, la part des investissements de rationalisation est en légère baisse. La pression à la rationalisation s’était forte-ment accrue en 2015 après l’appréciation du franc et le souci de gagner en efficacité avait déterminé les décisions d’investissement des entreprises ; aujourd’hui, les consi-dérations de rationalisation jouent un rôle secondaire dans les projets d’investissement. À l’instar des investissements d’extension, les investissements de rationalisation se montrent également différenciés dans le secteur du bâti-ment. Au cours des trois dernières années, la part des entreprises de construction envisageant des investisse-ments de rationalisation était relativement faible. Cela s’expliquait, d’une part, par le fait que le choc monétaire affectait moins le secteur du bâtiment que l’industrie de transformation et le secteur tertiaire ; d’autre part, au cours des dernières années, les entreprises de construction ont bénéficié d’une très forte activité, qui affaiblissait la pression à la rationalisation. Durant l’année en cours, un revirement devrait avoir lieu entre les investissements d’extension et les investissements de rationalisation. Selon les résultats de la dernière enquête, la part des entreprises de bâtiment envisageant des investissements de rationali-sation s’accroîtra notablement durant les deux années à venir.

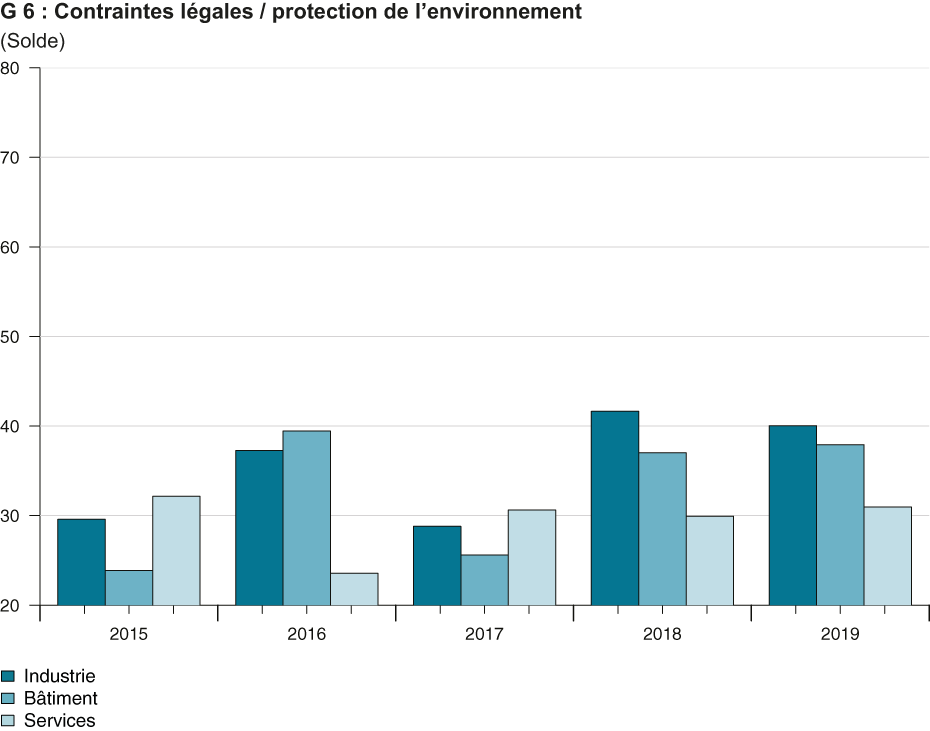

Outre les investissements d’extension et de rationalisation, les investissements fondés sur des contraintes commer-ciales ou légales joueront un rôle légèrement plus prépon-dérant en 2018 et 2019. L’industrie, notamment, devrait procéder à davantage d’investissements que précédem-ment en raison de normes légales.

Contact

Professur f. Wirtschaftsforschung

Leonhardstrasse 21

8092

Zürich

Switzerland