Les exonérations fiscales n’incitent guère les Suisses à travailler davantage

- Marché de l'emploi

- KOF Bulletin

Travaillons-nous davantage quand cela en vaut la peine ? Pas forcément, d’après une nouvelle étude d’Isabel Martìnez, Michael Siegenthaler et Emmanuel Saez. Sur la base de données suisses, les auteurs démontrent qu’une exonération intégrale et temporaire des impôts sur le revenu n’entraîne pas vraiment un regain d’engagement dans le travail.

Travaillerions-nous davantage si, pendant un certain temps, nous ne devions pas payer d’impôts ? Nombreux sont les partisans d’une État « mince » qui pensent sans doute intuitivement que ce serait le cas. En principe, il serait judicieux de travailler plus quand les impôts sont temporairement moindres, et pour que le montant du salaire après impôt soit plus élevé. Mais est-ce réalisable dans la pratique ? Beaucoup de salariés ont un emploi basé sur des horaires fixes et ne peuvent trouver sans problème une seconde activité rémunérée ou un emploi impliquant des heures de travail supplémentaires. Et la recherche d’un emploi peut durer longtemps quand on n’a pas travaillé. Comment les modifications salariales temporaires se répercutent-elles sur l’offre de travail globale ?

« Vacances fiscales » en Suisse

Une récente étude d’Isabel Martìnez, Michael Siegenthaler et Emmanuel Saez (Martínez et al., 2018) s’est intéressée à cette importante question. Les auteurs ont documenté l’évolution de l’offre en travail de la population active suisse à l’occasion d’une expérience fiscale inhabituelle, qui se déroula à la fin du XXe siècle. À la suite de « vacances fiscales » d’un ou deux ans, les salaires après impôt enregistrèrent une hausse massive. Durant cette période, les revenus de tous les salariés furent intégralement exonérés d’impôt sur le revenu, le taux d’imposition s’abaissant en moyenne de 11% à zéro. Le taux d’imposition marginal chuta de 25%. Il en résulta une forte incitation, liée au salaire, à travailler davantage durant ces années exemptes d’impôts.

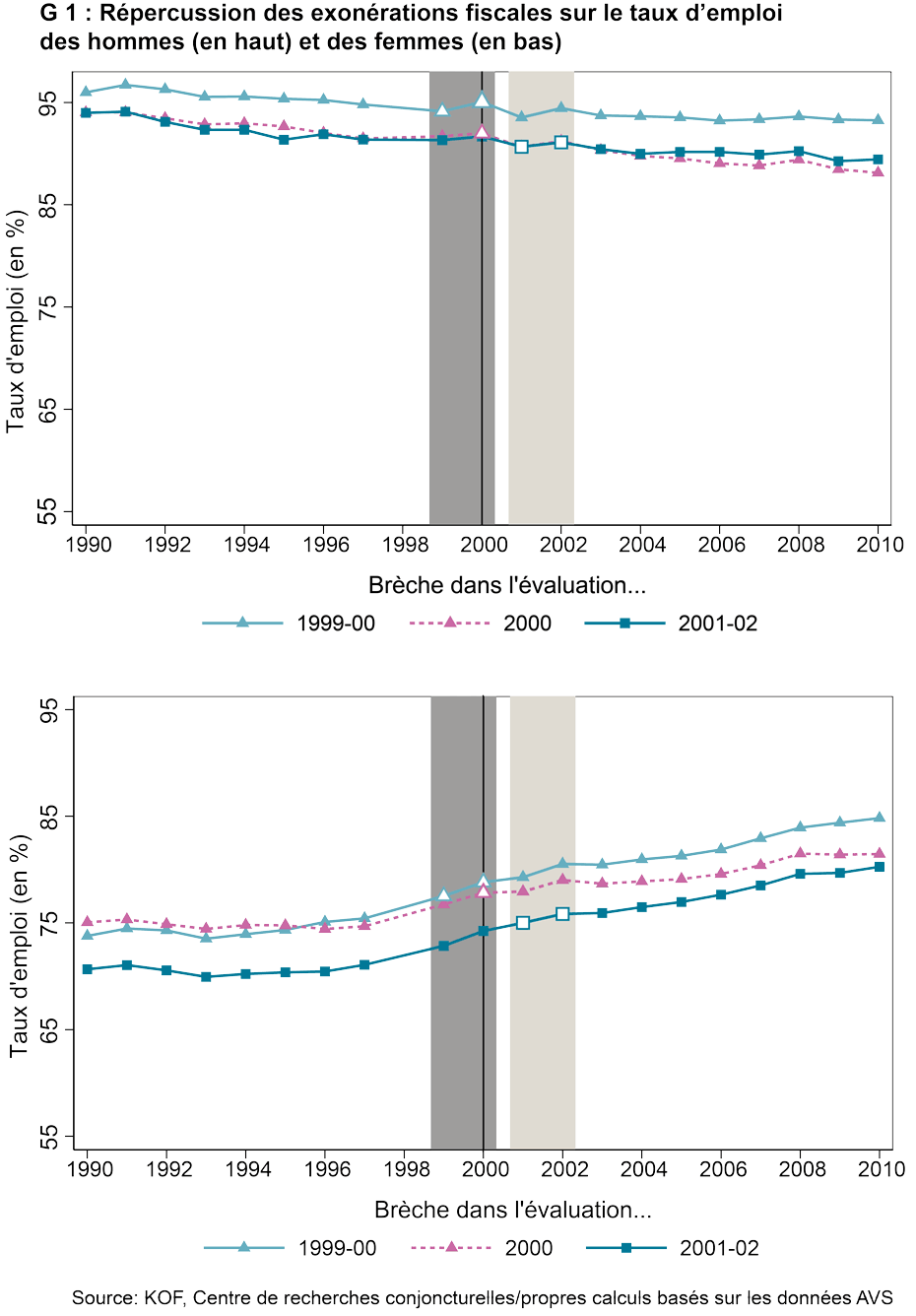

L’exonération fiscale temporaire résulta du passage, dans les cantons suisses, d’un système fiscal axé sur le passé à un système plus moderne, centré sur le présent. Le passage d’un système à l’autre entraîna ce que l’on appela une brèche de calcul : afin d’éviter une double imposition, le fisc n’imposa jamais les revenus perçus l’année ou les deux années précédant le changement. Sinon, les revenus perçus aussi bien dans le passé (selon l’ancien système) que dans le présent (dans le nouveau système) auraient été imposés en même temps. Il est intéressant d’observer que tous les cantons suisses n’effectuèrent pas simultanément ce changement. Dans deux cantons, l’exonération fiscale s’appliqua aux années 1997 et 1998 ; dans 16 cantons, aux années 1999 et 2000 ; dans quatre cantons, l’exonération ne concerna que l’année 2000 et, dans trois autres, les années 2001 et 2002.

Incidences étonnamment minimes sur l’offre de travail

Les exonérations fiscales incitent-elles la population active à décider de rechercher un emploi ou non ? La figure 1 présente le taux d’emploi des 20-60 ans dans trois groupes de cantons ayant effectué la brèche de calcul à des moments différents. On remarque, d’une part, que les trois groupes de cantons présentent des tendances très similaires durant la période considérée en ce qui concerne le taux d’emploi. Cela signifie que, pour chaque groupe de cantons, les autres groupes constituent de bons groupes de contrôle. D’autre part, on ne constate aucun indice de hausse (relative) du taux d’emploi pendant les périodes d’exonération fiscale indiquées par les colonnes de couleur. Cela signifie que, en dépit de l’absence d’impôts, et donc de salaires nets plus élevés, la participation au marché de l’emploi n’a guère augmenté.

Dans leur vaste analyse, les auteurs ne trouvent, dans l’ensemble, qu’étonnamment peu d’indices suggérant que l’absence d’impôt se répercuterait sur l’offre de travail, et bien que les actifs aient eu un ou deux ans pour s’adapter. Ils n’observent notamment aucun effet sur la décision de participer au marché de l’emploi, même dans des sous-groupes chez lesquels on soupçonne habituellement un effet marqué sur la participation (les femmes mariées, par exemple). Les acquis de l’étude suggèrent qu’il n’est pas simple d’accroître le volume de travail afin de bénéficier de l’exonération fiscale. Le comportement de certains actifs permet toutefois aux auteurs de conclure que les revenus d’activité rémunérée ont été déplacés ou déclarés autrement, en vue de contourner les impôts. Ils montrent que les gros revenus en particulier ainsi que les indépendants ont tiré profit de l’exonération fiscale en manipulant leurs revenus et en les déplaçant dans la période d’exonération.

Les résultats remettent en question le mécanisme central des modèles conjoncturels théoriques

Bien que ce ne soit pas évident de prime abord, les conclusions de l’étude ont des implications majeures pour les macro-modèles théoriques qui cherchent à expliquer les cycles conjoncturels. Les estimations ont identifié un paramètre essentiel de ces modèles : l’élasticité de Frisch. Celle-ci mesure la volonté des actifs de travailler davantage, lorsque leur salaire s’accroît temporairement. L’élasticité de Frisch est un élément essentiel de ces modèles conjoncturels, car elle détermine si les modèles tiennent compte du fait que les récessions donnent certes généralement lieu à de nets reculs de l’emploi, mais que les salaires ne diminuent que très peu. Si l’élasticité de Frisch est élevée, cette circonstance s’explique par les décisions des actifs par rapport à l’opportunité de travailler et au volume de travail. En effet, en cas de forte élasticité de Frisch, même une baisse relativement minime des salaires pendant une récession a pour conséquence que des actifs se retirent volontairement de la vie professionnelle. Les acquis à ce sujet suggèrent que le renoncement volontaire à une activité rémunérée ne joue aucun rôle déterminant dans l’explication des reculs de l’emploi en période de récession. En réalité, les élasticités de Frisch calculées avec un facteur 10 ou plus sont inférieures aux élasticités de Frisch qui nécessitent de nombreux modèles macro-conjoncturels pour expliquer les reculs de l’emploi en période de récession.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland