Les investissements immobiliers des investisseurs institutionnels suisses constituent un risque de baisse

- Bâtiment

- KOF Bulletin

La plupart des Suisses préfèrent louer leur logement plutôt que d’acheter une maison ou un appartement. Seuls 38% des ménages sont propriétaires – le plus faible ratio en Europe. Par ailleurs, seul un cinquième du parc immobilier est constitué de maisons familiales individuelles, et la tendance est à la baisse. Les raisons qui expliquent ces chiffres peu élevés sont à la fois structurelles et cycliques.

Le présent article explique les principaux facteurs, éclaire les récents développements vers la construction d’immeubles collectifs et offre une projection de la construction de logements en Suisse au cours des prochaines années.

Facteurs structurels

Il n’est pas simple d’expliquer le faible taux de propriété en Suisse du point de vue structurel. Néanmoins, certains facteurs peuvent influencer la décision des ménages de louer plutôt que d’acheter un logement. En premier lieu, très peu de dispositions fiscales incitent à devenir propriétaire de son logement, surtout par comparaison avec d’autres pays européens, et la valeur locative est intégrée dans l’imposition de base des revenus. Par ailleurs, la qualité élevée des maisons et des appartements loués, quelles que soient leur taille et leur situation, rend la location attrayante. De plus, le niveau des prix immobiliers rend inabordable l’achat d’une maison ou d’un appartement pour un grand nombre de ménages, en dépit des conditions financières séduisantes actuelles. Cette liste de facteurs structurels est sans doute loin d’être exhaustive. Delbaggio & Wanzenried (2010) fournissent d’autres raisons expliquant les différences régionales en matière de propriété.

Développements cycliques

Du point de vue cyclique, un certain nombre de politiques et de conditions économiques récentes accentuent la tendance à construire des immeubles collectifs. Depuis 2012, certaines politiques macroprudentielles ont été introduites en vue d’apaiser les prêts immobiliers et d’accroître la résistance du secteur bancaire suisse dans l’optique d’une bulle ou d’une crise immobilière. Les mesures d’autorégulation adoptées par les banques suisses comprennent, par exemple, de nouvelles exigences minimales en matière de financement de l’hypothèque, tels que l’amortissement d’un tiers de l’hypothèque en 20 ans (depuis 2012) et en 15 ans (depuis 2014), les exigences relatives aux capitaux propres (10%), de même que l’évaluation au moindre du coût ou du marché. En outre, la Banque nationale suisse a activé un volant anticyclique de fonds propres de 1% en 2013 avant de l’augmenter à 2% en 2014. L’économie suisse a traversé une grave crise immobilière dans les années 1990. C’est pourquoi les politiques et l’opinion publique sont très sensibles aux fortes hausses des prix immobiliers et aux bulles immobilières.

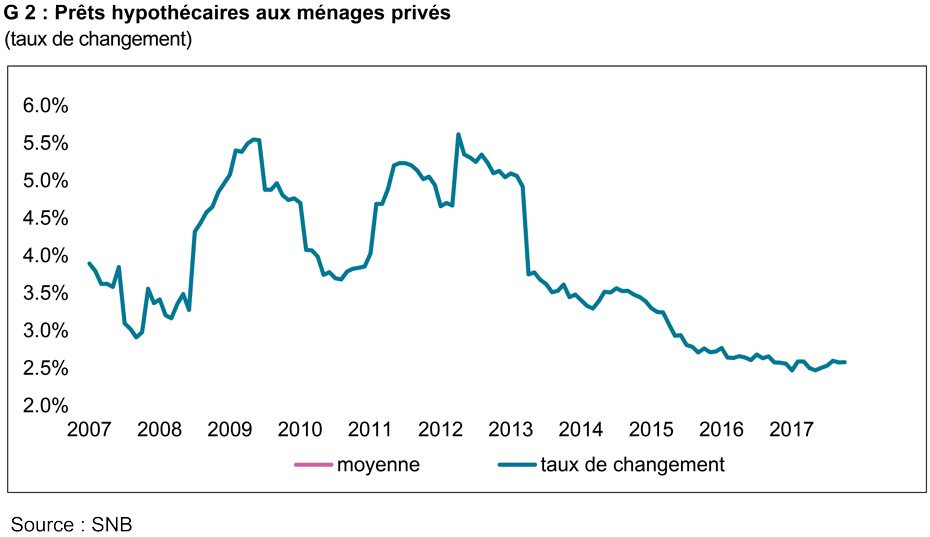

Ces mesures semblent avoir produit un effet modérateur sur les prêts hypothécaires. Comme le montre la figure 2, les prêts hypothécaires aux ménages se sont accrus à un rythme annuel élevé (5-6%) entre 2009 et 2013. Depuis 2014, ce phénomène s’est sensiblement apaisé, les taux de croissance atteignant aujourd’hui 3%, ce qui s’avère nettement inférieur au taux de croissance moyen des dix dernières années, et ce malgré des taux hypothécaires extrêmement séduisants. Il est bien sûr difficile d’évaluer dans quelle mesure l’offre, la demande voire les politiques macroprudentielles sont responsables de ce ralentissement. En tout cas, les mesures macroprudentielles y ont certainement contribué dans une certaine mesure.

Le niveau peu élevé des taux d’intérêt en Suisse depuis la crise financière ne rend pas seulement les hypothèques abordables, mais il attire aussi les investisseurs institutionnels sur le marché immobilier. Avec des rendements des obligations d’État faibles ou négatifs, les investisseurs institutionnels sont à la recherche de rendement pour investir leurs liquidités disponibles. Le différentiel de rendement entre les investissements immobiliers et les obligations d’État a chuté, mais il demeure notable (3,6% l’an dernier). En 2017, les fonds de pension suisses ont investi 23% de leur portefeuille dans l’immobilier (Credit Suisse Pension Fund Index). En 2003 – année de l’introduction du Pension Fund Index –, leur part n’était que de 8%. Récemment, les investisseurs sont devenus plus prudents en ce qui concerne le choix de l’objet. Les prix immobiliers à la périphérie commencent peut-être à se corriger mais il peut en résulter une offre excédentaire.

C’est pourquoi la Banque nationale suisse perçoit un regain de risque par rapport aux prêts liés à la propriété immobilière. « [Elle] contrôle étroitement l’évolution des marchés hypothécaires et immobiliers, et réévalue à intervalle régulier le besoin d’ajustement du volant anticyclique de fonds propres. » (BNS, 2018). Avec la hausse des taux d’intérêt et une forte correction des prix immobiliers, les investissements substantiels des investisseurs institutionnels dans le logement collectif constituent un risque à la fois pour la construction de logements et le secteur bancaire suisse.

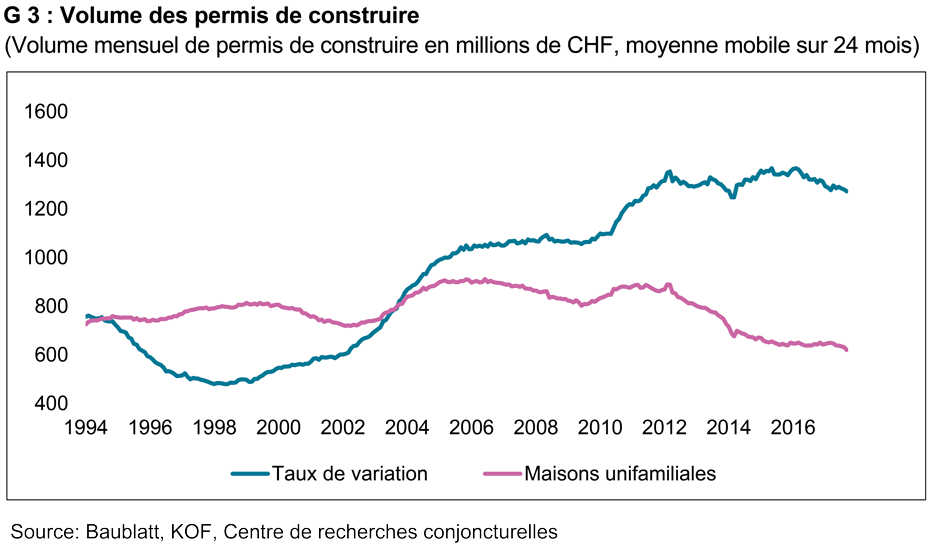

La tendance à construire des immeubles collectifs se perçoit également dans le volume des permis de construire. La figure G 3 illustre l’évolution sur 24 mois du coût moyen du permis de construire d’immeubles collectifs neufs et de maisons individuelles depuis 1994. Depuis 2010, les coûts de construction liés aux permis de construire d’immeubles collectifs se sont élevés à environ 1 300 millions de francs par mois en moyenne. Mais la tendance est à la baisse depuis 2013 – peu après l’introduction des politiques macroprudentielles.

Perspectives concernant la construction de logements

Le secteur de la construction de logements en Suisse connaît actuellement un développement vigoureux, sans toutefois atteindre les taux de croissance élevés des années d’expansion 2008-2014. Une normalisation de la politique monétaire, comportant des taux d’intérêt en hausse, ralentira le marché immobilier à partir de 2019. Nous prévoyons une baisse de -1,2% en 2019 et de -0,9% en 2020. Le marché est peu à peu saturé ; il peut résulter une offre excédentaire.

La tendance à construire des immeubles collectifs persistera certainement, comme le montre le volume de permis de construire. Cependant, une chute plus forte que prévu des investissements d’investisseurs institutionnels constitue un risque de baisse dans le secteur du logement en Suisse.

Contact

Aucune information de base de données disponible