Activité d’investissement intense dans les entreprises

- KOF Bulletin

- KOF Prévisions conjoncturelles

L’activité d’investissement en Suisse est intense depuis longtemps et le KOF prévoit une augmentation des investissements durant l’année à venir ; cependant, le cycle d’investissement touche lentement à sa fin.

Durant les années 2016 et 2017, la dynamique générale des investissements d’équipement s’est accélérée. Selon les estimations actuelles de l’Office fédéral de la statistique, les investissements d’équipement ont encore augmenté de 5,4 % en 2016. La Suisse a enregistré une nouvelle hausse des investissements de 4,5% en 2017. Durant ces deux années, un déplacement des types d’investissement a également eu lieu. Selon les réponses des participants à l’enquête du KOF sur les investissements, l’importance des investissements de rationalisation n’a cessé de décroître durant les années 2016 et 2017, alors que la part des entreprises effectuant des investissements d’extension s’accroissait progressivement. D’après les conclusions de la dernière enquête sur les investissements, menée en juin 2018, cette tendance s’est poursuivie en 2018 : l’activité d’investissement est principalement dominée par des investissements d’extension cette année, tandis que les investissements de rationalisation jouent un rôle secondaire.

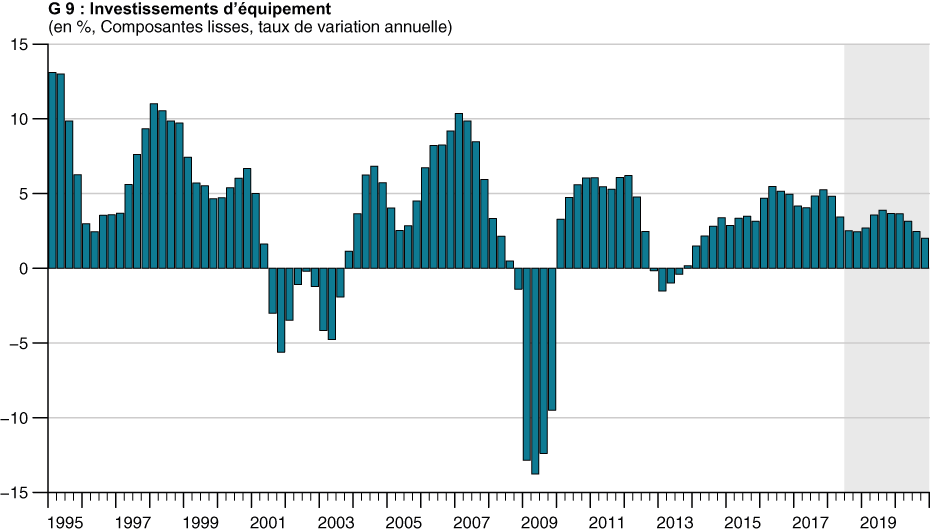

L’économie suisse traverse depuis quelque temps une phase d’activité d’investissement intense. Un cycle d’investissement certes plat en comparaison historique mais prolongé a débuté au cours de l’année 2014. Ce cycle s’est poursuivi durant le premier semestre 2018 (cf. G 9). La vigueur de ce cycle d’investissement est remarquable, notamment dans la mesure où il intègre aussi l’année 2015, durant laquelle les entreprises suisses ont dû faire face à l’abandon du taux plancher du franc suisse. Le fait que les entreprises soient parvenues cette année-là, en dépit de la réduction des marges, à accroître les investissements d’équipement de 2,7% s’explique par deux raisons. Premièrement, la part élevée d’importation de biens d’investissement a permis aux entreprises de réaliser des projets d’investissement à moindres frais. Deuxièmement, l’appréciation du franc suisse a eu pour effet que le prix de la main-d’œuvre s’est accru par rapport au prix du capital, augmentant ainsi l’attrait des investissements de rationalisation. Par conséquent, la part des entreprises ayant effectué des investissements de rationalisation en 2015 a fortement augmenté, tandis que les investissements d’extension jouaient un rôle relativement mineur.

D’après les taux de croissance publiés par le SECO, les investissements d’équipement réels ont de nouveau fortement progressé durant le premier trimestre de l’année en cours. Au deuxième trimestre, le niveau élevé des investissements n’a pu être maintenu. Après plusieurs trimestres de croissance supérieure à la moyenne, les investissements d’équipement ont régressé d’environ 1,2%. Le KOF prévoit actuellement une diminution d’environ 0,5% de l’activité d’investissement réelle au troisième trimestre. Au quatrième trimestre de cette année, les investissements d’équipement devraient cependant de nouveau progresser, de quelque 5% selon le KOF. Dans l’ensemble, les investissements d’équipement devraient, en 2018, se révéler de 3,3% supérieurs à ceux de l’année dernière.

Concernant l’année 2019, le KOF prévoit un nouvel accroissement de 3,4%. L’évolution trimestrielle sera déterminée l’an prochain par l’acquisition de nouveaux avions. Exception faite de ces facteurs spéciaux, la dynamique d’investissement s’affaiblira progressivement au fil des trimestres. Le cycle d’investissement devrait toucher à sa fin d’ici deux ans.

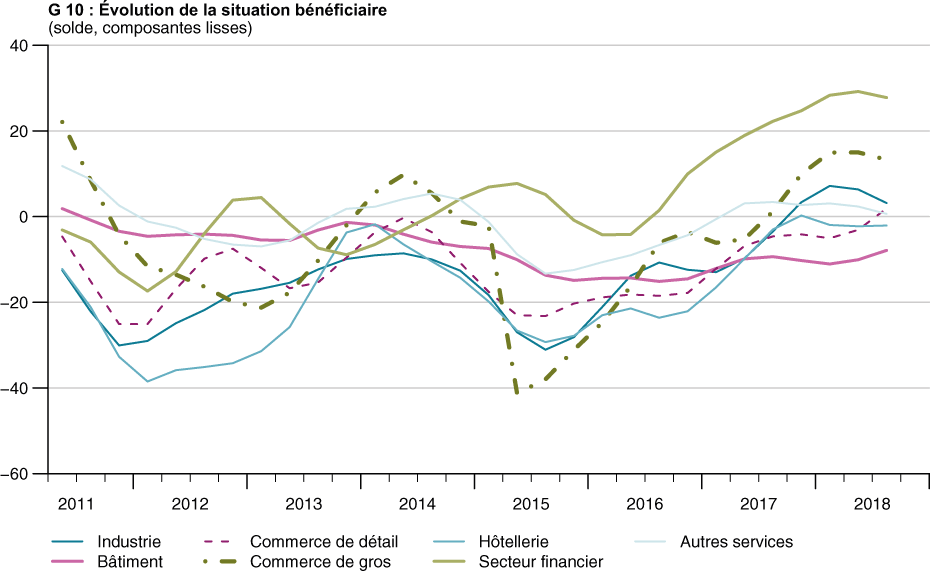

L’activité d’investissement sera, à l’avenir, influencée par plusieurs facteurs. Durant les deux dernières années, après la chute subie en 2015, la situation bénéficiaire s’est redressée dans pratiquement tous les secteurs d’activité (cf. G 10). La situation bénéficiaire des entreprises industrielles suisses s’est notablement améliorée au cours de l’année 2017 et a retrouvé pour la première fois le niveau de 2010 au premier trimestre 2018. Le commerce de détail et le commerce de gros, de même que le secteur financier, affichent un net redressement. La situation bénéficiaire des hôteliers et restaurateurs suisses s’est certes également améliorée en 2017, mais la dynamique a accusé un net fléchissement au début de 2018. Seule l’évolution du bâtiment et des autres services a stagné au cours des deux dernières années. L’évolution favorable de la situation bénéficiaire a offert aux entreprises des excédents bruts d’exploitation supérieurs. Alors qu’ils avaient encore diminué de 1% en 2015, les excédents bruts d’exploitation ont respectivement progressé de 0,8% et 0,9% en 2016 et 2017. Concernant l’année en cours, le KOF prévoit une augmentation notable de 4,2% de l’excédent brut d’exploitation. Cette hausse devrait fournir aux entreprises la marge de manœuvre nécessaire à de nouveaux investissements. Pour l’année à venir, le KOF table sur un accroissement légèrement inférieur des excédents (1,9%).

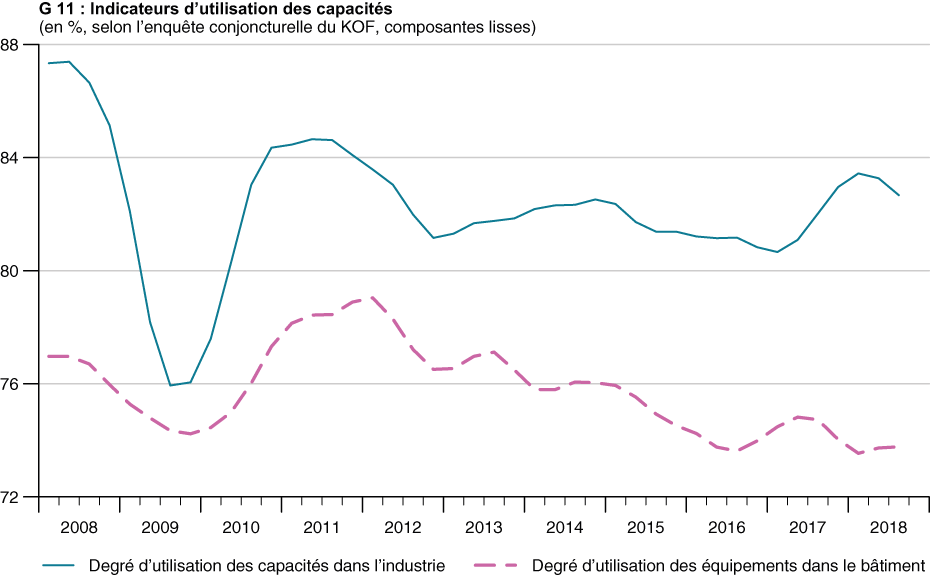

Tandis que des excédents d’exploitation plus élevés ont un effet propice aux investissements, la récente évolution de l’utilisation des capacités a probablement produit un effet modérateur sur la future dynamique d’investissement (cf. G 11). L’utilisation des capacités peut être considérée comme un indicateur traditionnel des investissements futurs. Le mécanisme d’action sous-jacent est le suivant : si le degré moyen d’utilisation des capacités s’accroît, la pression augmente dans les entreprises pour qu’elles effectuent des investissements d’extension, afin de répondre à la demande excédentaire. Au premier trimestre 2018, l’utilisation des capacités a atteint en Suisse son degré le plus élevé depuis six ans. Certes, cette hausse pourrait avoir suscité des décisions d’investissement dans certaines entreprises, même si le taux d’utilisation des capacités mesurées au premier trimestre n’est que légèrement supérieur à la moyenne historique, et si la hausse observée est globalement trop faible pour déclencher un boom d’investissement persistant dans l’industrie. En outre, le degré d’utilisation des capacités a déjà de nouveau légèrement diminué selon l’enquête menée par le KOF auprès de l’industrie en avril et en juillet 2018, ce qui pourrait réduire la pression sur les futurs investissements. Dans le secteur du bâtiment, le degré d’utilisation des équipements s’est tendanciellement réduit au cours de l’an dernier ; aucune impulsion d’investissement exceptionnelle n’est donc à prévoir de la part des entreprises de bâtiment.

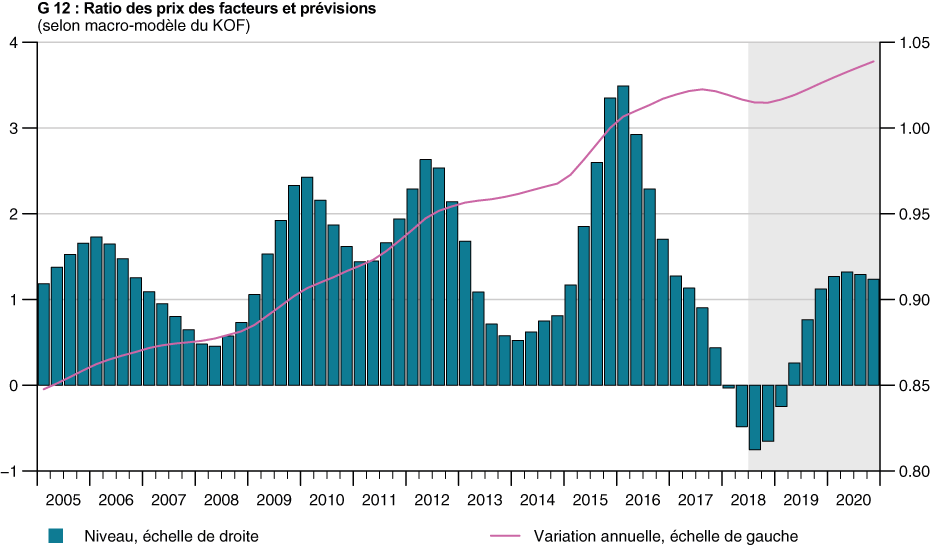

À l’instar de l’utilisation des capacités, la récente évolution du ratio des prix des facteurs devrait également avoir un impact modérateur sur les futurs investissements. Pour la première fois depuis la fin des années 1980, le prix du facteur capital s’est renchéri par rapport au prix du facteur main-d’œuvre (cf. G 12). Cela signifie que la pression exercée sur les entreprises dans l’optique de réduire le coût du personnel par le biais d’investissements de rationalisation a diminué.

Contact

Professur f. Wirtschaftsforschung

Leonhardstrasse 21

8092

Zürich

Switzerland