Durcissement de la politique monétaire

- Politique monétaire

- KOF Prévisions conjoncturelles

- KOF Bulletin

La banque centrale américaine est sur le point de procéder à un nouveau relèvement de ses taux d’intérêt et de réduire son bilan. Dans la zone euro, la Banque centrale européenne a également fait un nouveau pas vers un abandon de sa politique monétaire extrêmement souple. Dans ce contexte, la Banque nationale suisse se doit d’agir.

Lors de sa réunion de septembre, la Banque nationale suisse (BNS) a décidé de maintenir le caractère expansif de sa politique monétaire, qui repose sur les deux piliers "taux d’intérêt négatif" et "disposition à intervenir". Le taux de -0,75% sur les dépôts à vue auprès de la Banque nationale et la volonté d’intervenir sur le marché des devises doivent continuer de rendre moins attrayants les placements en francs suisses et réduire ainsi la pression sur le franc. Dans sa communication, la BNS a encore souligné la cotation élevée du franc suisse et la fragilité de la situation sur le marché des devises. La BNS juge actuellement faible le risque d’inflation et estime par conséquent que l’inflation ne s’élèvera qu’à 1,2% en 2020, même sans modification de son taux directeur. Selon la BNS, le risque de correction des prix se maintiendra à moyen terme sur le marché immobilier dans le segment des objets de rendement locatif.

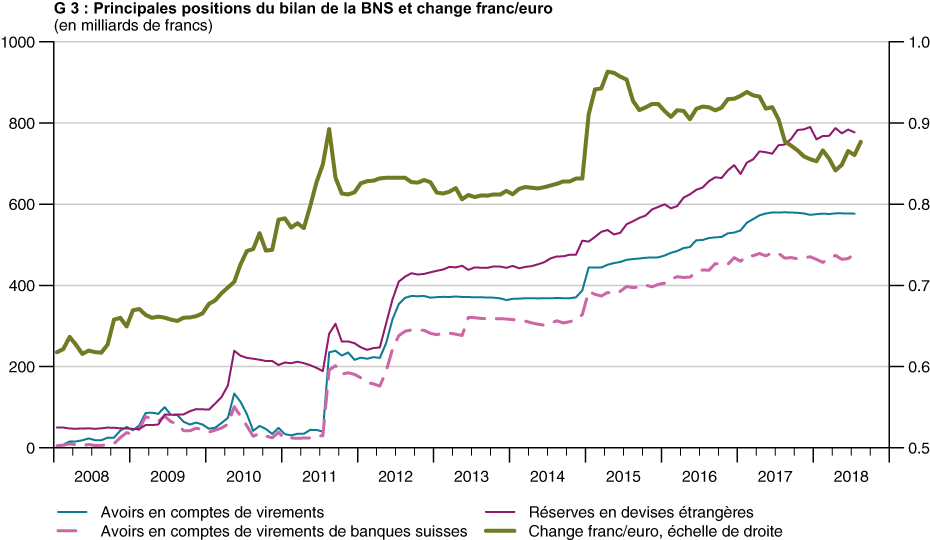

Dans le sillage de la tension commerciale internationale, de la situation politique en Italie et de la crise des pays émergents, le franc suisse s’est apprécié depuis juin à titre de valeur refuge. Selon les données relatives aux comptes courants, la BNS ne semble toutefois pas être intervenue dans une large mesure sur le marché (cf. G 3). Le renchérissement se situait à 1,2% au mois d’août, c’est-à-dire à un niveau correspondant à la stabilité des prix. L’inflation de base, qui exclut l’évolution des prix de produits frais et saisonniers, ainsi que de l’énergie et des carburants, était même nettement inférieure (0,6%), car la pression sur les prix est encore faible dans l’économie intérieure. Le KOF prévoit donc que la pression inflationniste, renforcée par la récente appréciation du franc suisse, demeurera modérée et que l’inflation restera dans la zone de stabilité des prix. Selon le KOF Consensus Forecast de septembre 2018, qui reproduit l’opinion de 21 économistes, les attentes inflationnistes à long terme (taux d’inflation dans cinq ans) seront, avec 1,2%, légèrement plus basses que dans l’enquête de juin et resteront donc fermes.

Étant donné les perspectives inflationnistes et la politique probable de la Banque centrale européenne (BCE), la Banque nationale maintiendra encore sa politique de taux négatif pendant un certain temps. La bonne situation conjoncturelle et l’utilisation croissante des capacités de production qui en découle laissent augurer que la BNS fera un premier pas en matière de taux d’intérêt durant le second semestre 2019, en conformité avec la BCE. Les risques de révision à la baisse de ce scénario se sont toutefois accrus. Si la situation du marché des devises devait encore se durcir, la BNS s’activera de nouveau sur ce marché. Une guerre commerciale ouverte sur le plan international, un nouvel embrasement de la crise de la dette européenne et/ou un regain de turbulences sur les marchés financiers internationaux mettrait en péril le revirement de la politique des taux d’intérêt en Europe.

Taux de change et rendements

Étant donné les tensions internationales, l’incertitude politique de la zone euro et la volatilité de certains pays émergents, le franc suisse s’est récemment de nouveau apprécié, car les investisseurs s’y sont "réfugiés". La lire turque, par exemple, et le peso argentin se sont considérablement dépréciés depuis le début de l’année. Les crises observées en Turquie et en Argentine se sont toutefois limitées à l’échelon local jusqu’à présent. En avril, le cours du franc suisse se situait à un niveau qu’il n’avait plus atteint depuis trois ans, non loin de sa limite inférieure par rapport à l’euro ; en septembre, le taux se situait à 1,13 franc par euro. Globalement, la valeur extérieure réelle du franc suisse en termes pondérés des échanges commerciaux s’est légèrement accrue et se situe actuellement à un niveau comparable au taux de change d’avant l’abandon du taux plancher.

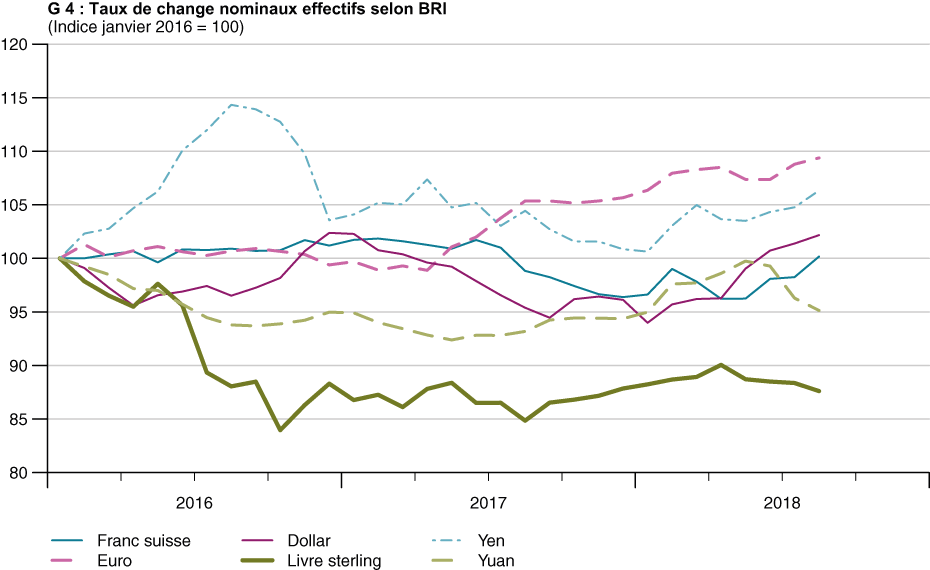

Si l’on observe l’évolution des taux de changes nominaux depuis début 2018, on constate une nette appréciation du franc par rapport à l’euro et à la livre sterling, et une stagnation de sa valeur vis-à-vis du dollar et du yen. Par suite deSuite à la forte relance conjoncturelle et de la hausse des taux d’intérêt, le dollar s’est fortement apprécié l’an dernier en valeur pondérée des échanges commerciaux (cf. G 4).

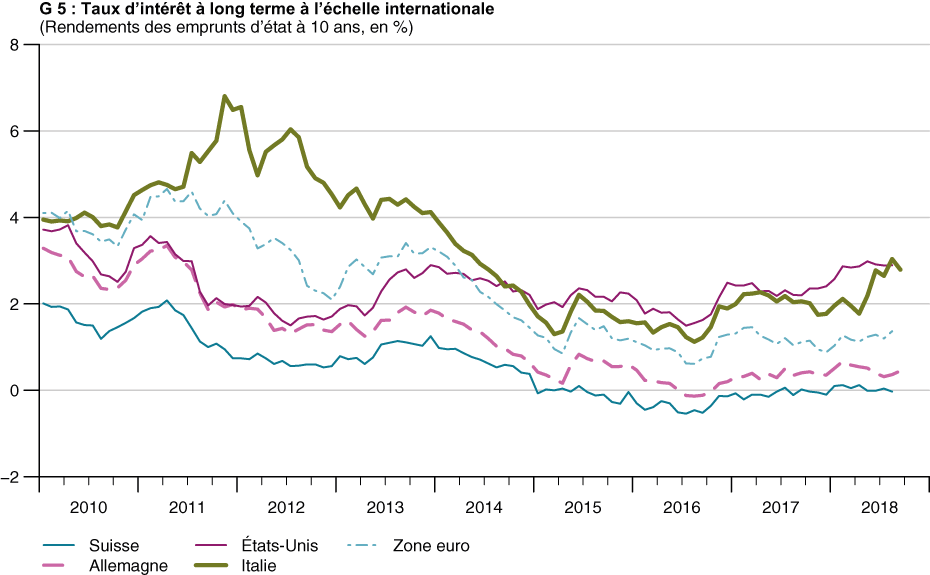

En l’espace d’un an, les taux d’intérêt à long terme ont nettement grimpé aux États-Unis. Ainsi, la hausse de l’inflation et la réduction du bilan de la Fed (banque centrale américaine), de même que le relèvement des taux directeurs, exercent une pression à la hausse. Les rendements à 10 ans des obligations d’éÉtat étaient nettement sortis du négatif, jusqu’au moment où le regain d’incertitude a de nouveau incité à rechercher des placements sûrs et où les rendements sont en partie redescendus dans le négatif (cf. G 5). Les rendements ont également chuté en Allemagne, tandis que la prime de risque des emprunts italiens a augmenté par suite adu regain d’incertitude politique liée aux finances de l’éÉtat. Mais la prime de risque des titres d’éÉtat italiens a de nouveau diminué depuis lors. Dans le contexte d’une situation conjoncturelle favorable, de taux d’inflation en hausse et d’une lente réduction de l’ajustement monétaire à l’échelle mondiale durant les mois à venir, le KOF prévoit un redressement des rendements ; mais le niveau restera bas en comparaison historique.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland