La conjoncture suisse perd de son élan

- Conjoncture Suisse

- KOF Prévisions conjoncturelles

- KOF Bulletin

L’économie suisse se trouve certes dans une bonne condition générale, mais son rythme de croissance décroîtra cette année de 1,6%. En 2020, le PIB devrait de nouveau croître de 2,1%. La consommation privée sera un pilier conjoncturel important durant la période de prévision. Le chômage restera faible en raison du développement économique robuste.

La dynamique de l’économie mondiale a fléchi en 2018 par rapport à l’année précédente. Cette tendance se poursuivra également en 2019. Aux États-Unis, la dynamique conjoncturelle, récemment élevée, devrait de nouveau se normaliser en 2019, la consommation privée continuant de bénéficier de la bonne situation du marché de l’emploi et des hausses de salaire réel. En Chine, tout comme dans la zone euro, la dynamique conjoncturelle s’affaiblira. Dans la zone euro, l’utilisation à plein rendement des capacités de l’économie globale n’autorise plus de grandes progressions dans certains pays. Par ailleurs, les développements politiques, tels que le conflit commercial international ou le litige, récemment réglé, lié au budget de l’Italie et les risques qui en ont découlé pour les marchés financiers, ont de plus en plus affecté la propension à l’investissement des entreprises. Dans de nombreux pays émergents, la conjoncture sera freinée par des sorties de liquidités et des dépréciations monétaires au cours de ce trimestre et des trimestres à venir.

Le risque d’un déclin mondial rapide s’est récemment accru, mais le KOF prévoit un atterrissage en douceur pour la conjoncture mondiale durant la période de prévision (cf. G 1). Ainsi, l’économie suisse bénéficiera d’impulsions plus faibles du commerce extérieur durant l’année à venir. Elles proviendront notamment du commerce de marchandises, tandis que les services devraient afficher une évolution positive.

L’économie intérieure et en particulier la consommation privée constitueront un pilier plus important de la conjoncture suisse durant la période de prévision. L’évolution probablement positive de la consommation privée a encore été occultée au troisième trimestre 2018 par divers effets spéciaux. L’été chaud et sec ainsi que les difficultés de livraison de quelques constructeurs automobiles étrangers ont entraîné une quasi-stagnation de la consommation privée. Celle-ci devrait donc croître d’environ 1,2% cette année, et pourrait atteindre les quelque 1,6% en 2020. Cette évolution bénéficie de l’influence positive de la situation sur le marché de l’emploi et de l’accroissement du revenu disponible des ménages, ce qui favorisera l’expansion des dépenses de consommation.

Perspectives favorables sur le marché de l’emploi

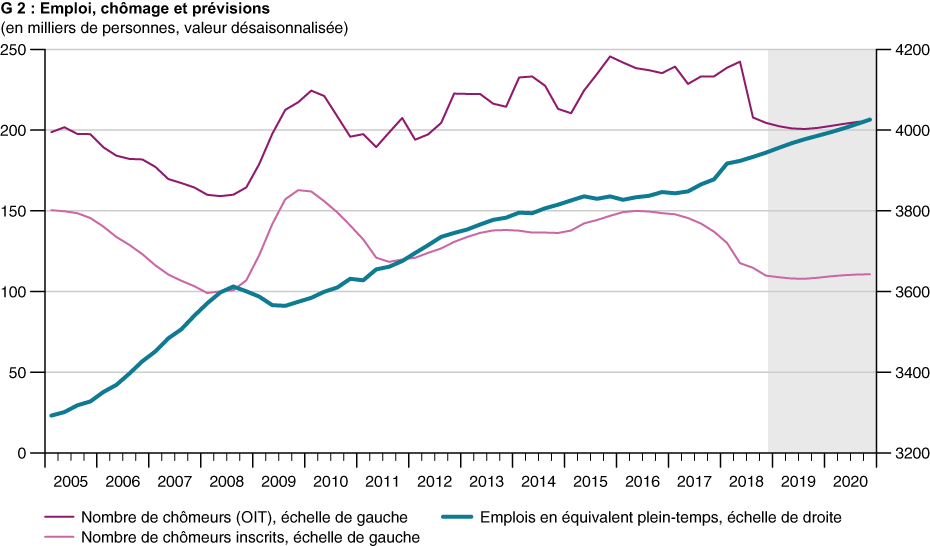

Le marché de l’emploi a connu une évolution réjouissante l’an dernier. Même si la croissance générale de l’emploi a quelque peu ralenti au troisième trimestre et vers la fin de l’année, les perspectives demeurent positives, car de nombreux indicateurs indiquent un niveau élevé de l’emploi. L’emploi en équivalents plein temps devrait croître de 1,1% en 2019, après 1,8% en 2018. Cette année, le taux de chômage selon le Secrétariat d’État à l’économie (SECO) se maintiendra en moyenne au niveau de la fin de 2018 (2,4%). Selon les indications de l’Organisation internationale du travail (OIT), ce taux connaîtra une évolution similaire, avec un peu plus de 4% cette année et l’an prochain (cf. G 2).

Après trois années propices, les salariés de Suisse se sont vus confrontés à une période moins gratifiante. Même si les salaires nominaux ont relativement peu augmenté durant la période 2014-2016, le pouvoir d’achat s’est accru en raison de la baisse des prix à la consommation. Il en a résulté une hausse annuelle notable des salaires réels. Cette tendance s’est inversée depuis 2017. Les salaires réels ont stagné en 2017 et auront sans doute diminué en 2018 étant donné la légère hausse de l’inflation. Cette année, selon l’indice suisse des salaires, la hausse des salaires devrait s’avérer plus positive, avec environ 1%. Les salaires moyens, calculés à partir de la masse salariale dans les comptes nationaux (qui tiennent également compte des bonus et des variations de salaire liées à l’évolution de la structure sectorielle, contrairement à l’indice suisse des salaires), devraient afficher une croissance analogue. Avec un renchérissement probable de 0,6% cette année, il en résultera une légère augmentation du pouvoir d’achat des salaires.

L’inflation est restée faible au second semestre 2018 (1%). L’inflation de base ne représente qu’environ la moitié du total. Par rapport à l’automne, les prévisions pour 2018 et 2019 ont été légèrement modifiées. Cela reflète avant tout le net recul du prix du pétrole ainsi que la hausse probable légèrement plus faible du prix des services. Les perspectives pour 2020 demeurent inchangées par rapport aux prévisions de l’automne (1%). Le risque inflationniste est faible dans l’ensemble, même si le taux de base augmentera probablement.

Fléchissement des investissements productifs

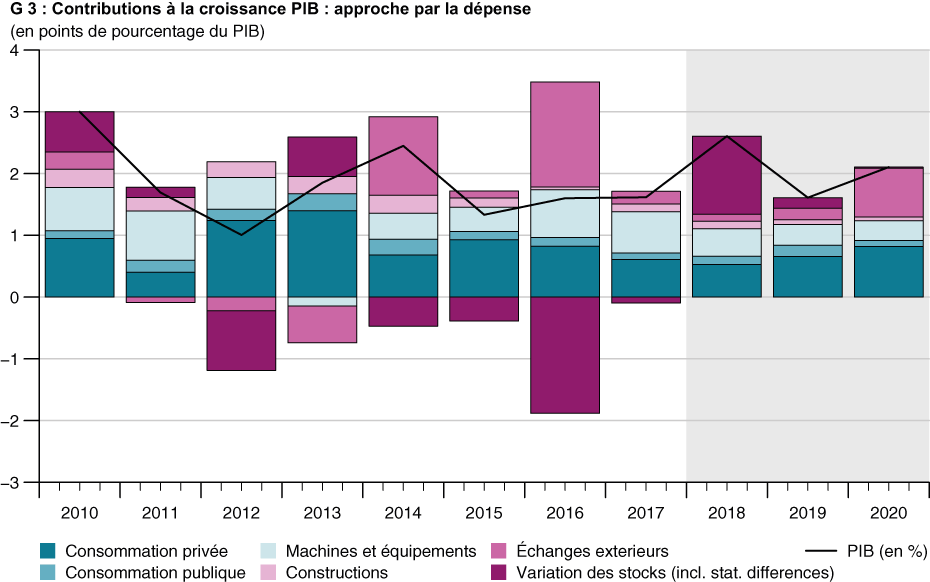

L’incertitude actuelle concernant le commerce international exerce une influence négative sur les décisions relatives au site d’implantation des installations de production et donc aussi sur les décisions d’investissement. La Suisse est également concernée. En ce qui concerne les investissements d’équipement, et abstraction faite des effets spéciaux (acquisitions de trains et aéronefs, qui connaîtront une évolution positive), le cycle d’investissement amorcé en 2015 touchera à sa fin et atteindra son point le plus bas durant l’hiver 2019/20. Ainsi prendra fin un cycle d’investissement inhabituellement plat et monotone, qui se distingue nettement des cycles typiquement plus courts et plus marqués observés depuis les années 1980. Seul le secteur des infrastructures de transport devrait afficher une évolution nettement positive. Les investissements dans la construction de logements en particulier s’avéreront plus faibles que dans le passé. Cela s’explique par le fait que le nombre des constructions achevées dépasse nettement le nombre des ménages depuis quelque temps, ce qui crée des logements vacants supplémentaires.

Les grandes manifestations sportives déforment l’évolution économique

Les prévisions concernant la croissance du produit intérieur brut suisse (PIB) sont de 2,6% pour 2018, 1,6% pour 2019 et 2,1% pour 2020 – après une croissance générale modérée du PIB en 2017 (1,6%). L’économie suisse a dépassé le point culminant de son cycle de croissance, qui se situait au premier trimestre de 2018 selon les données provisoires relatives au PIB.

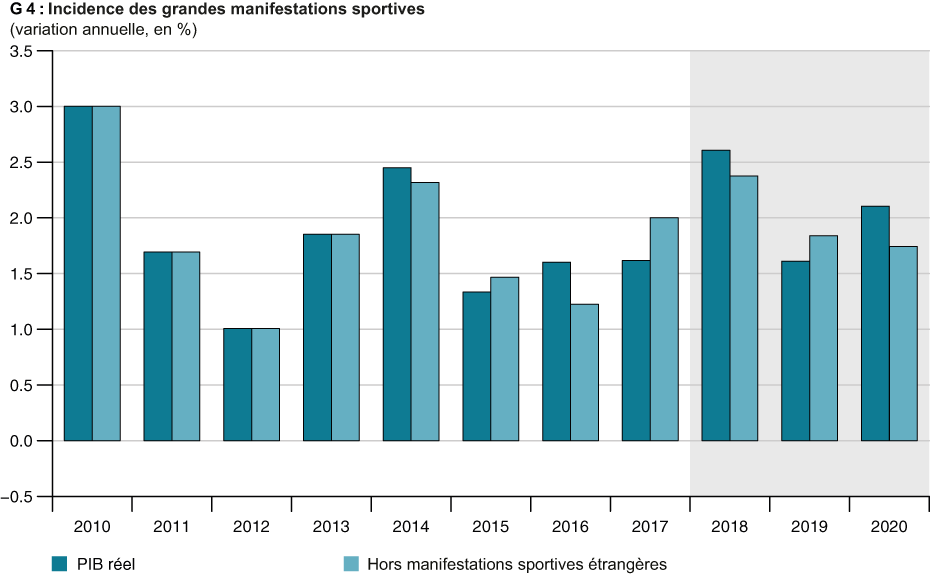

Le modèle de croissance du PIB suisse dans le temps ne permet que partiellement la détermination du cycle conjoncturel, car il subit une distorsion liée aux grandes manifestations sportives internationales, sans rapport avec l’évolution de l’économie intérieure. On sait par ailleurs que le commerce international des matières premières fournit depuis longtemps une contribution importante, mais irrégulière, à la valeur ajoutée en Suisse. Selon les informations disponibles, qui complètent les données officielles relatives au PIB, nous pouvons calculer une évaluation du PIB de base qui exclut ces paramètres (cf. G 4). L’estimation de croissance annuelle du PIB corrigé s’élève à 2,5% pour 2018, 1,7% pour 2019 et 1,8% pour 2020.

La croissance négative surprenante du PIB au troisième trimestre 2018 est avant tout imputable à des effets spéciaux. Le scandale du diesel a influé sur la valeur ajoutée brute des fournisseurs de l’industrie automobile. De plus, les ventes de voitures en Suisse en ont été fortement affectées. Par ailleurs, le commerce de détail a souffert des conditions météorologiques extrêmes de l’été. La chaleur exceptionnelle et le prolongement de l’été ont provoqué un recul de la demande en vêtements d’automne. Les conditions météorologiques ont aussi eu une incidence négative sur la production d’électricité, la faiblesse inhabituelle des précipitations réduisant la production de courant par les centrales hydrauliques.

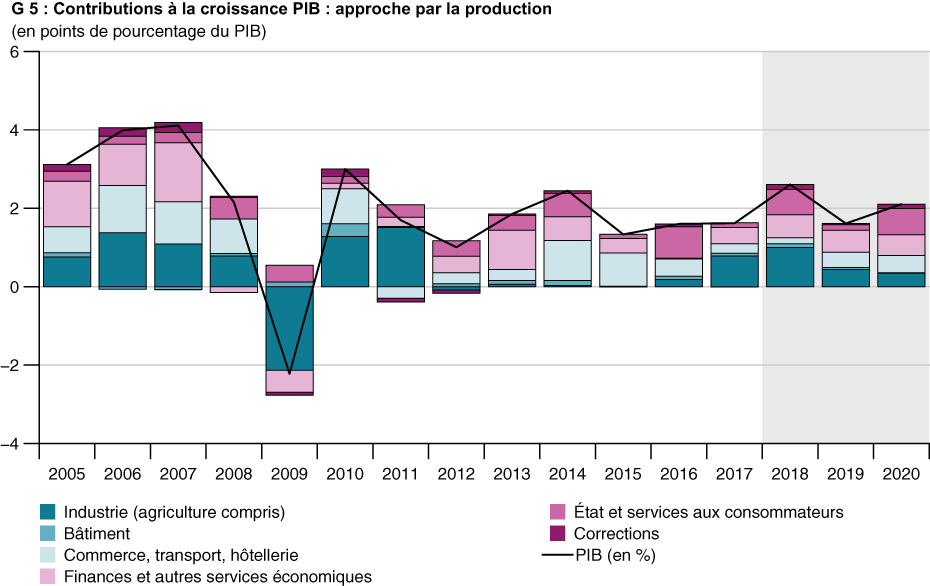

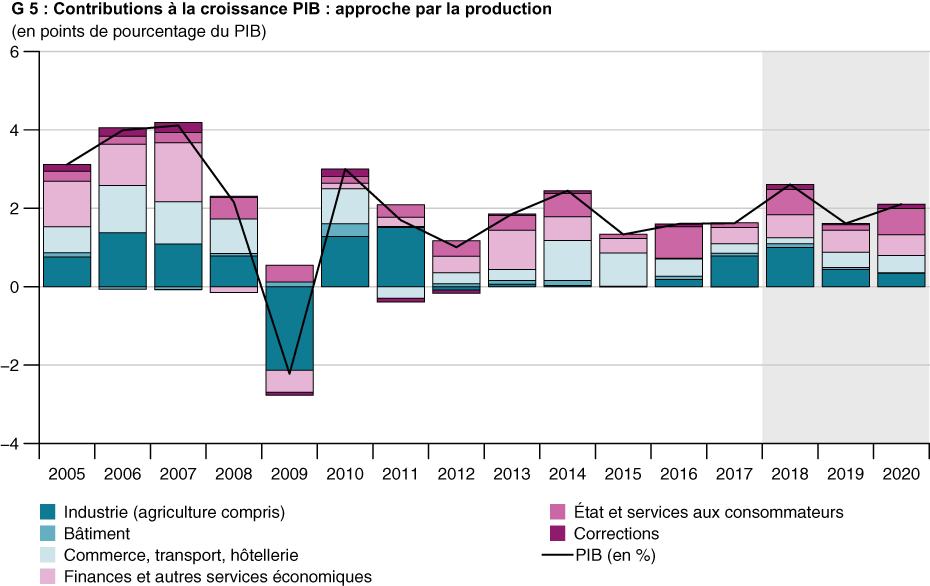

Le recul inattendu du volume des ventes de l’industrie pharmaceutique au troisième trimestre 2018 a également diminué la valeur ajoutée. Nous estimons que les ventes se seront redressées dans l’industrie pharmaceutique au quatrième trimestre 2018, pour compenser le faible niveau du troisième trimestre. Étant donné la détérioration des perspectives conjoncturelles internationales, le taux de croissance de la valeur ajoutée brute de l’industrie de transformation a toutefois été légèrement corrigé à la baisse pour 2019 et 2020 (cf. G 5). L’activité économique en Suisse connaîtra une expansion encore robuste, mais un peu plus faible en 2019 et en 2020.

Le cours « peu conventionnel » de la politique monétaire suisse, caractérisé par un taux interbancaire de -0,75%, devrait se poursuivre cette année, même si nous prévoyons les premiers changements avant la fin de notre période de prévision. Nous continuons de prévoir un resserrement progressif, quoique plus lent, de la politique menée par la banque centrale américaine au cours des deux prochaines années, notamment en raison de la récente recrudescence des risques internationaux.

Comme prévu, la Banque centrale européenne (BCE) se donne le temps d’effectuer son premier relèvement des taux directeurs. Les facteurs déterminants sont la persistance d’une faible inflation de base de même que les risques et les incertitudes liées au Brexit et aux distorsions affectant les marchés financiers. Nous continuons toutefois d’estimer que la BCE suivra le relèvement des taux américains l’automne prochain, même si la probabilité de ce scénario a diminué.

La Banque nationale suisse (BNS) a confirmé son taux négatif lors de sa réunion de septembre. À l’heure actuelle, les taux d’intérêt semblent constituer un instrument approprié, pour protéger les exportateurs suisses d’une appréciation excessive du franc suisse, car les comptes courants de la banque centrale ne fournissent aucune indication concernant les interventions de change effectuées par la BNS. Comme le conseil d’administration ne risquera probablement aucune appréciation notable à l’avenir, la politique en matière de taux d’intérêt continuera à se baser sur la BCE dans un premier temps.

Le KOF présente chaque trimestre ses prévisions pour le développement économique de la Suisse. Une analyse détaillée du cadre économique et politique économique mondial est élaborée, sur la base de laquelle une prévision économique globale est établie. Cette prévision basée sur un modèle se caractérise par un degré élevé de désagrégation et fournit un large éventail d'informations sur l'évolution actuelle et attendue de paramètres économiques importants.

Vous trouverez de plus amples informations et des chiffres prévisionnels plus détaillés sur notre site web.