Impôts : des conditions plus favorables pour les grandes entreprises

- Politique fiscale

- KOF Bulletin

Les entreprises multinationales bénéficient de taux d’imposition effectifs plus bas que les entreprises nationales. Les écarts se fondent également sur les différences constatées dans le pouvoir de négociation avec l’État. Les grandes entreprises peuvent négocier des déductions avec les autorités fiscales et ainsi réduire individuellement leur charge fiscale.

Les entreprises multinationales (EMN) jouent un rôle grandissant dans les circuits économiques nationaux et internationaux. Elles ne sont pas seulement plus rentables, plus productives et plus grandes, mais elles paient aussi des salaires plus élevés que les entreprises qui n’opèrent qu’à l’échelle nationale. Cependant, quand les grandes entreprises ne payent guère d’impôt sur les sociétés, il en résulte de la frustration et une vive protestation publique. L’Organisation pour la coopération et le développement économique (OCDE) estime que, chaque année, entre 4% et 10% des recettes mondiales de l’impôt sur les sociétés (c’est-à-dire 100 à 240 milliards de dollars) se perdent par suite de diverses formes d’évasion fiscale.

À l’inverse des petites et moyennes entreprises et de celles qui n’opèrent que dans un seul pays, les sociétés multinationales peuvent réduire leur charge fiscale de trois manières :

1 . Les filiales étrangères permettent aux EMN de transférer plus facilement des bénéfices à l’étranger, afin d’éviter l’imposition dans des pays à fiscalité élevée.

2 . Les filiales étrangères sont révélatrices d’une plus grande mobilité que chez des entreprises nationales comparables. Cela renforce la position des EMN en cas de négociations avec les gouvernements nationaux par rapport aux entreprises nationales.

3 . La plus grande importance économique des EMN par rapport aux entreprises nationales (en matière de bénéfices, de salariés etc.) accroît encore ce pouvoir de négociation.

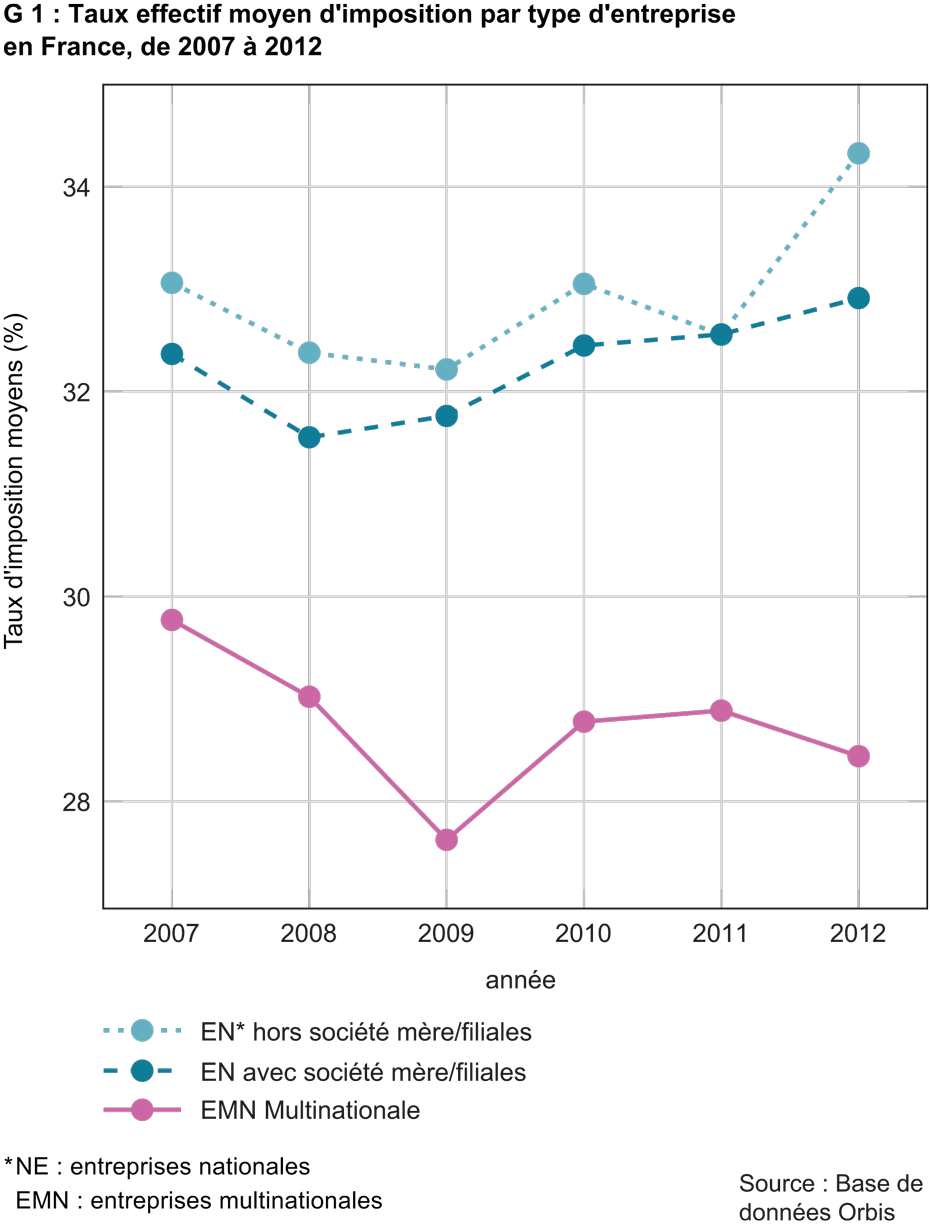

Au niveau de l’impôt sur les sociétés, ces trois aspects peuvent générer des taux d’imposition sensiblement plus bas pour les entreprises multinationales que pour des sociétés nationales comparables (cf. G 1). Les canaux classiques de transfert des bénéfices tels que le « transfer pricing » (prix de transfert entre différents secteurs d’une entreprise), le déplacement de dettes ou le transfert de brevets assortis à des redevances ont déjà été identifiés et font l’objet de mesures coordonnées des organisations internationales.

Une nouvelle étude d’Egger, Strecker et Zoller-Rydzek (2018) se concentre sur un autre canal, notamment corrélé aux aspects 2) et 3) : les négociations entre les autorités fiscales et les entreprises. Les entreprises peuvent négocier d’éventuelles déductions et ainsi réduire individuellement leur charge fiscale. Les décisions fiscales anticipées constituent un instrument important dans le cadre de ce processus de négociation. Elles permettent aux entreprises de prendre contact avec les autorités fiscales et d’examiner les déductions liées à leurs investissements éventuels, avant que ceux-ci ne soient effectués. Pratiquement tous les pays européens et les États-Unis ont recours à ces décisions anticipées.

Plus précieuses pour les autorités fiscales

En ce qui concerne l’octroi de concessions fiscales par l’État, les EMN sont privilégiées à double égard. Premièrement, elles sont en moyenne plus grandes et nettement plus rentables que les entreprises nationales. Cela les rend plus précieuses pour les autorités fiscales, qui sont donc disposées à conclure de meilleures affaires avec les grandes entreprises. Deuxièmement, les sociétés multinationales, de par l’existence de leurs sociétés-mères et filiales internationales, se révèlent plus mobiles et peuvent menacer de manière plus sérieuse de délocaliser leurs activités à l’étranger et de ne pas payer d’impôts, ou en tout cas beaucoup moins, dans le pays avec lequel elles négocient. Cette variante fiable à l’étranger renforce leur pouvoir de négociation et peut contraindre les autorités fiscales à accorder de plus vastes concessions.

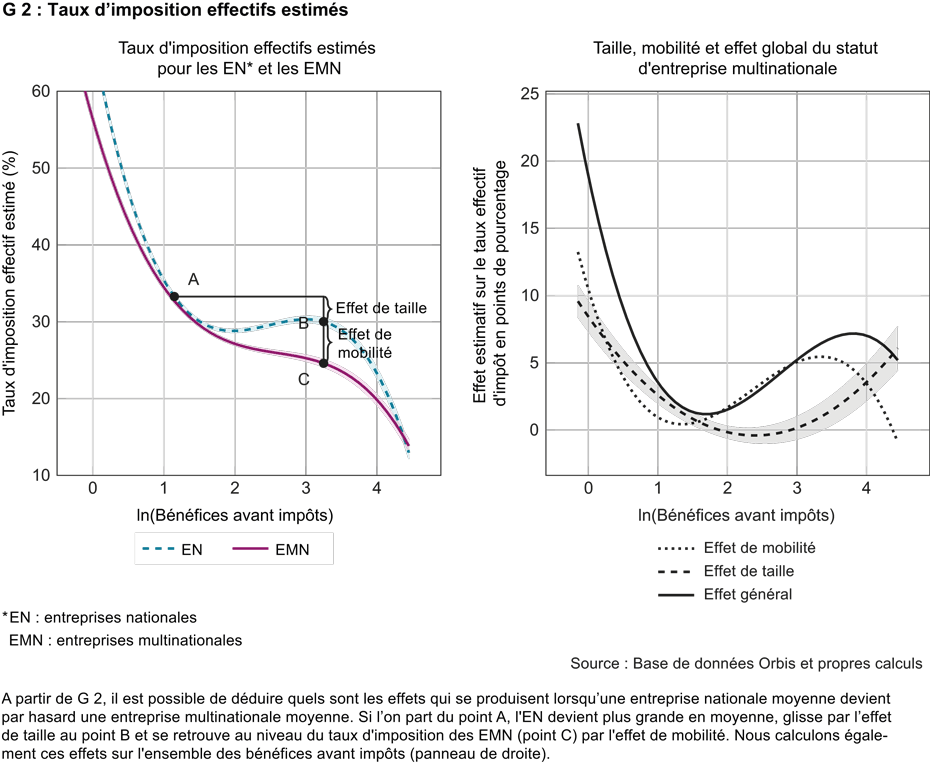

Sur un plan empirique, il est difficile de dissocier les divers facteurs contribuant à des différences fiscales entre les EMN et les entreprises nationales – transfert de bénéfices et négociations fiscales. Dans la mesure où les canaux de transfert de bénéfices sont contrôlés et où les sociétés multinationales peuvent être comparées précisément avec les entreprises nationales, il est possible d’isoler quantitativement les composantes des déficits fiscaux relatives aux négociations et de séparer l’effet lié à la taille des entreprises de l’effet lié à leur mobilité. Une telle comparaison révèle, dans le cas de la France, que les EMN y bénéficient d’un taux d’imposition effectif inférieur de 6 points de pourcentage à celui d’entreprises nationales comparables après transfert de bénéfices (cf. G2).

L’effet lié à la taille génère en particulier des taux d’imposition régressifs, c’est-à-dire des taux d’imposition en diminution pour les entreprises présentant des bénéfices supérieurs avant impôts. Cette corrélation apparaît aussi bien chez les EMN que chez les entreprises nationales. Cela suggère un effet lié à la taille indépendant du type d’entreprise et plus substantiel pour les EMN, car celles-ci sont en moyenne plus grandes que les entreprises opérant à l’échelle nationale. Globalement, tant les sociétés nationales que multinationales semblent en mesure de négocier des taux d’imposition plus bas avec les autorités fiscales françaises, dans la mesure où elles sont plus grandes et plus rentables que les autres. Les EMN bénéficient en outre, étant donné leur mobilité plus fiable, d’une réduction supplémentaire des taux d’imposition sur les sociétés à laquelle les entreprises nationales ne peuvent accéder.

Il résulte d’un calcul simplifié que la meilleure position de négociation des EMN permet des économies d’impôt de 20 000 euros par an et par EMN. Pour un nombre estimé de 17 500 entreprises multinationales en France, cela signifie une perte annuelle, liée aux négociations, de plus de 360 millions d’euros.

Retrouvez l'article dans son intégralité ici.

Contact

Aucune information de base de données disponible

Aucune information de base de données disponible