La BNS sous pression

- Politique monétaire

- KOF Bulletin

Les grandes banques nationales misent à nouveau sur une politique monétaire plus expansive, ce qui met la Banque nationale suisse au pied du mur. Si elle souhaitait réagir, elle pourrait encore abaisser ses taux directeurs ou accroître ses achats de devises, ce qui, le cas échéant, peut générer des problèmes avec les États-Unis. Le KOF estime qu’elle abaissera ses taux directeurs.

En guise de réponse aux incertitudes internationales, la Banque centrale américaine (FED) a réduit la marge de fluctuation de son taux directeur à 1,75%-2% durant ses deux dernières séances. La Banque centrale européenne (BCE) a également de nouveau assoupli sa politique monétaire. Concrètement, le conseil de la BCE a décidé d’abaisser le taux de dépôt de 10 points de base à -0,5%, le taux de refinancement étant maintenu à 0%.

La politique monétaire expansive des grandes banques centrales maintient la pression sur la Banque nationale suisse (BNS). Après l’introduction de taux d’intérêt négatifs, le différentiel d’intérêt par rapport à la zone euro est demeuré constant au cours des trois dernières années, ce qui, grâce aussi à des interventions sur le marché des changes, a en tout cas stabilisé le taux de change. Comme l’assouplissement entrepris par la BCE était attendu, la réduction du différentiel d’intérêt par la BCE n’a pas entraîné de nouvelle appréciation du franc, même si la pression liée aux incertitudes mondiales actuelles peut s’accroître à moyen terme.

Trois critères de manipulation monétaire

En guise de réponse, la BNS peut encore abaisser son taux directeur dans le négatif ou accroître ses achats de devises. Cela pourrait toutefois donner lieu à des distorsions politiques en raison du « Trade Facilitation and Trade Enforcement Act » adopté en 2015 aux États-Unis. Cette loi constitue la base légale d’identification des pays manipulant leur monnaie à leur propre profit du point de vue des États-Unis et précise les sanctions à prendre à leur égard.

Le comportement d’un pays est jugé inéquitable, si les trois critères suivants sont remplis :

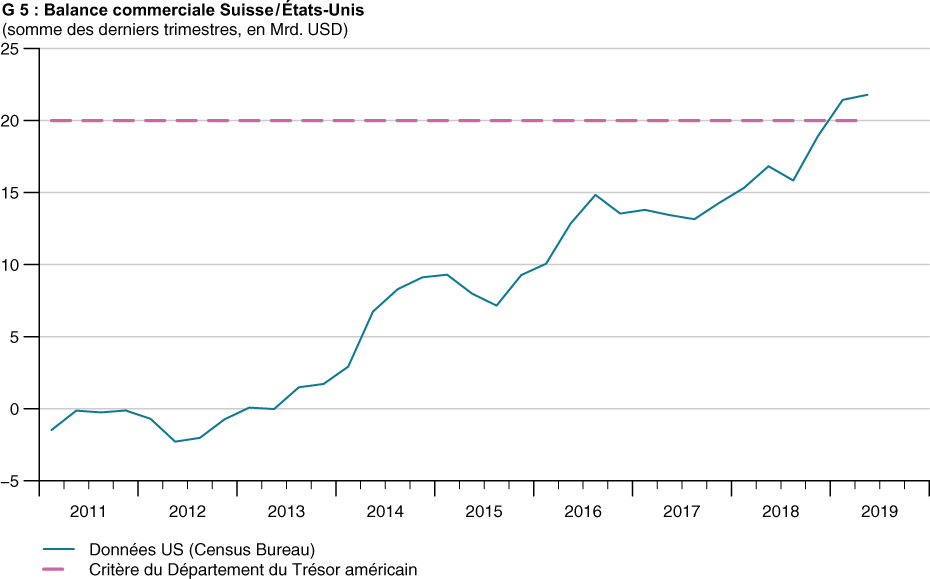

- La balance commerciale par rapport aux États-Unis présente un excédent de plus de 20 milliards de dollars pour les quatre derniers trimestres. Comme le montre le graphique xy relatif à la balance commerciale, la Suisse se trouve, au plus tard depuis cette année, assez nettement au-delà de ce seuil. Aucune inversion de tendance n’est en vue. On peut donc considérer que ce critère sera satisfait à l’avenir.

- L’excédent de la balance des opérations courantes doit représenter plus de 2% du produit intérieur brut national (PIB), ce que la Suisse réalise nettement avec plus de 10%.

- Les achats nets de devises étrangères pendant les douze derniers mois ne doivent pas représenter au total plus de 2% du PIB, des interventions ayant dû avoir lieu durant au moins six des douze mois en question. Avec des achats estimés à environ 10 milliards de francs durant les seuls trois derniers mois, ce seuil devrait également être proche. La fréquence des interventions à venir, c’est-à-dire leur répartition dans le temps, serait bien sûre déterminante.

Au cas où la Suisse serait déclarée manipulatrice monétaire, les conséquences sont difficiles à évaluer. D’après le contrat conclu avec les États-Unis, le président américain doit engager des négociations bilatérales et soumettre des recommandations politiques. Si celles-ci n’ont pas été suffisamment mises en œuvre au bout d’un an, les contrats commerciaux ultérieurs seraient très probablement sabotés, d’autres initiatives de la part des États-Unis n’étant pas exclues.

Le KOF prévoit une réduction des taux directeurs suisses

Comme les deux premiers critères sont pratiquement satisfaits du point de vue structurel depuis cette année, la BNS pourrait adapter la fréquence et le volume de ses interventions sur le marché des devises en fonction du contrat, afin de ne pas mettre en péril les relations commerciales de la Suisse. La restriction potentielle de l’autonomie en matière de politique monétaire pourrait toutefois équivaloir à une perte de crédibilité, ce qui pourrait à nouveau exercer une pression sur le franc suisse.

Dans ce contexte et dans l’attente de la décision de la BCE en fin d’année, le KOF estime que la BNS réduira également ses taux directeurs d’ici la fin de l’année et stabilisera ainsi le différentiel d’intérêt par rapport à la zone euro. Les prévisions réservées concernant l’économie suisse de même que la lente évolution des prix confortent ces prévisions.

Par ailleurs, la BNS a récemment relevé les montants exonérés des avoirs de comptes courants qu’elle détient, ce qui réduit sensiblement les paiements des banques. L’adaptation des montants exonérés en vue de contrôler la contrainte des taux négatifs doit donc être considérée comme un instrument supplémentaire apportant à la BNS une plus grande autonomie. En d’autres termes, la Banque nationale pourrait encore abaisser les taux d’intérêt négatifs, sans que s’accroisse la contrainte des instituts financiers ayant des dépôts à la BNS par rapport aux dernières années.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland