L’industrie freine la conjoncture dans la zone euro

- KOF Bulletin

- KOF Prévisions conjoncturelles

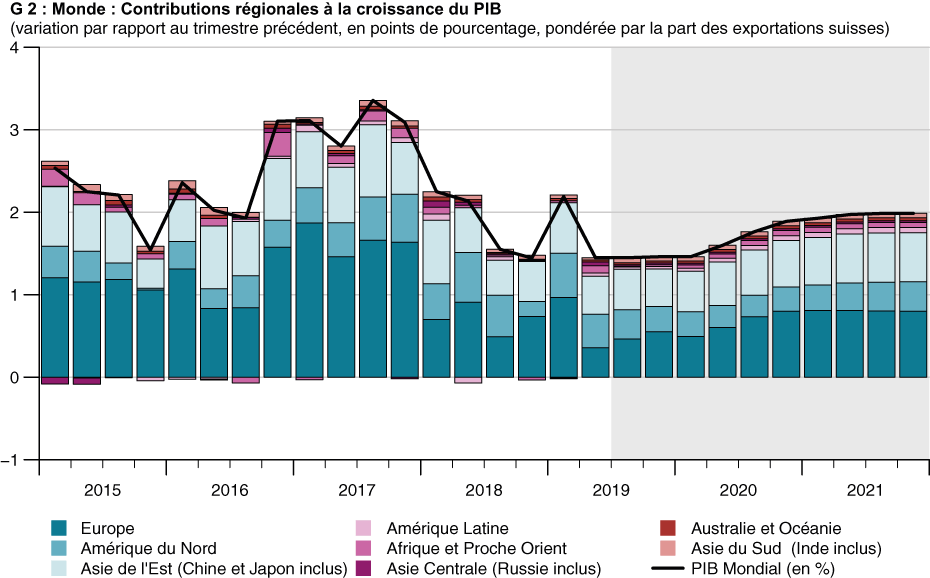

Au deuxième trimestre 2019, le commerce mondial a diminué de près de 3% par rapport au trimestre précédent en valeur annualisée. L’économie allemande en particulier, à vocation exportatrice, souffre d’une demande mondiale modérée et de la faiblesse conjoncturelle de la Chine. L’Italie connaît aussi une faible conjoncture. La situation sur le marché européen de l’emploi a enregistré une discrète amélioration.

Les conditions conjoncturelles internationales se sont nettement détériorées pour la Suisse au cours des derniers mois. L’extension de la production dans la zone euro a fléchi au deuxième trimestre 2019, tandis qu’aux États-Unis et au Japon, les taux de croissance élevés du premier trimestre n’ont pu se maintenir. Globalement, le commerce mondial a diminué de près de 3% au deuxième trimestre de cette année. Outre la faible demande chinoise et le conflit commercial international, il se peut aussi que les préparatifs accomplis par les entreprises au trimestre précédent en vue d’un Brexit peut-être difficile aient produit un effet modérateur sur les échanges commerciaux mondiaux.

L’industrie freine la conjoncture dans la zone euro

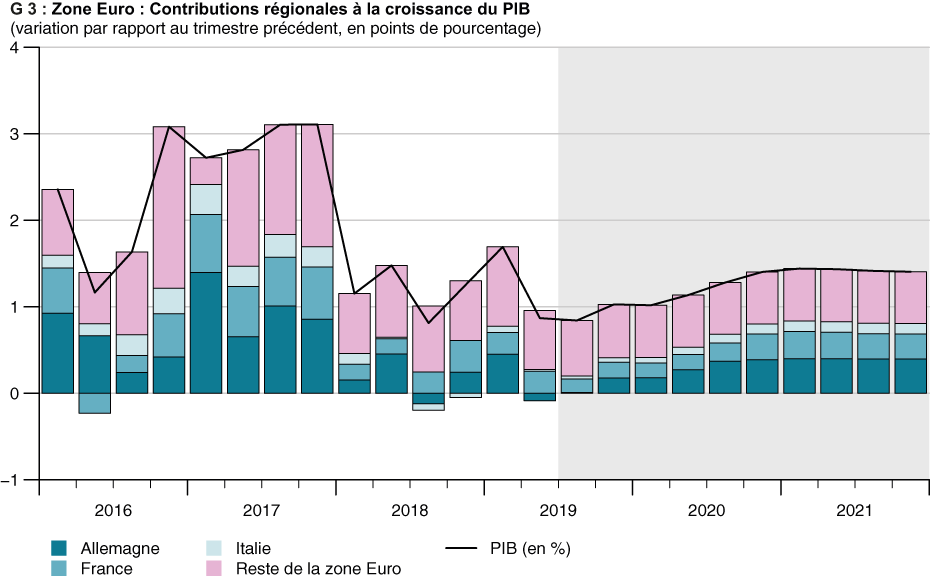

La production économique globale de la zone euro a progressé de 0.8% au deuxième trimestre 2019, soit un peu moins fortement qu’au début de l’année. La demande mondiale réservée et la faiblesse conjoncturelle de la Chine donne notamment du fil à retordre à une économie allemande tributaire des exportations. La faiblesse conjoncturelle affecte également l’Italie. Certes, compte tenu du contexte économique actuel, l’économie italienne, axée sur les exportations et l’industrie, se porte relativement bien à l’heure actuelle. Mais elle n’a pas encore totalement récupéré de la récession du second semestre 2018.

À l’inverse de l’Allemagne et de l’Italie, la France a affiché une expansion économique solide, soutenue par une forte demande intérieure. À cet égard, il se peut que les impulsions fiscales lancées en vue de mettre un terme aux protestations nationales contre les hausses d’impôts prévues aient joué un rôle. Dans le reste de la zone euro, les pays baltes en particulier, ainsi que le Portugal et les Pays-Bas ont bénéficié d’une dynamique conjoncturelle vigoureuse. En Espagne également, la conjoncture est soutenue par la consommation privée, stimulée par une forte croissance des salaires réels, une diminution du taux d’épargne et la baisse du taux de chômage.

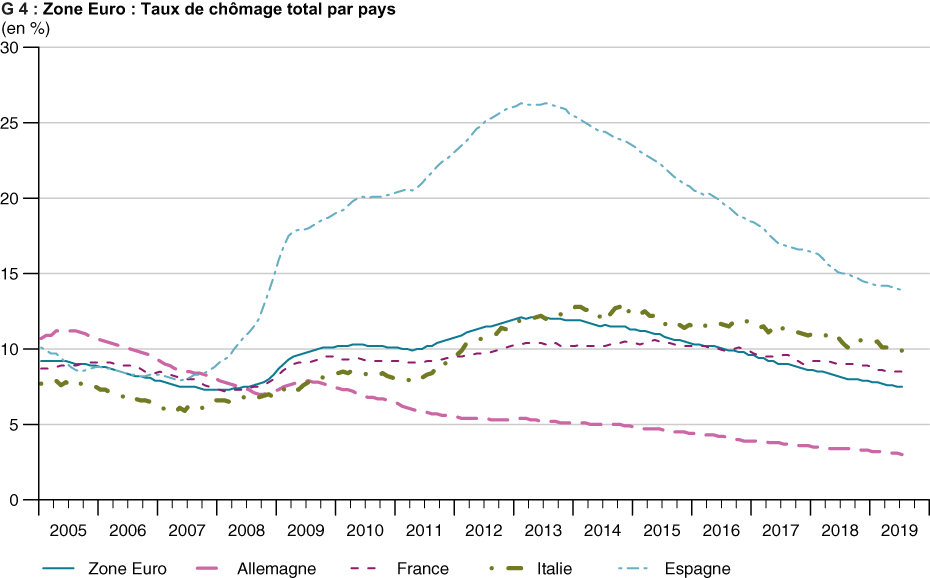

La situation s’améliore sur le marché de l’emploi de la zone euro, l’inflation reste faible

Sur le marché européen de l’emploi, la situation a poursuivi son amélioration en dépit du fléchissement conjoncturel. Cela s’explique en premier lieu par la réaction à retardement du marché de l’emploi par rapport à la conjoncture. Mais cela indique également que les efforts de réformes accomplis durant les années de crise portent leurs fruits. Le taux de chômage global de la zone euro se situait cet été à 7,5%, soit un demi-point de pourcentage plus bas qu’il y a un an. L’Allemagne continue d’afficher le taux le plus bas (3%), mais des progrès sont encore enregistrés dans les anciens pays en crise tels que l’Italie (9,9%), l’Espagne (13,9%) et la Grèce (17,2%).

Le taux d’inflation s’élevait à 1% au mois d’août, soit un bon point de pourcentage plus bas qu’il y a un an, ce qui s’explique entre autres par le recul des prix énergétiques. Le KOF prévoit un taux d’inflation de 1,2% pour l’année en cours, puis de respectivement 1,3% et 1,5% en 2020 et en 2021. Le renchérissement se maintient ainsi nettement sous l’objectif de la Banque centrale européenne (BCE), non loin des 2%, mais en dessous. En conséquence, le président sortant de la BCE Mario Draghi a donné en septembre une nouvelle orientation légèrement plus expansive de la politique monétaire, abaissé le taux d’intérêt débiteur de 10 points de base à -0,5% et annoncé de nouveaux achats d’emprunts.

Les risques venant de l’extérieur pèsent sur les perspectives

L’incertitude en matière de politique économique demeure très grande et ne devrait guère diminuer dans les mois à venir. Nul ne sait encore par exemple quand, si et dans quelles conditions le Royaume-Uni quittera l’Union européenne. De plus, le risque persiste d’une escalade du conflit commercial entre les États-Unis et la Chine. Si aucun accord n’est conclu dans les mois à venir, il se pourrait que, d’ici la fin de l’année, toutes les importations américaines en provenance de Chine fassent l’objet de taxes allant jusqu’à 30%. Le conflit commercial entre les États-Unis et l’UE est également une source d’incertitude. Les États-Unis doivent décider en novembre s’ils introduisent des taxes protectionnistes sur les exportations automobiles européennes.

L’incertitude politique pèse sur la conjoncture mondiale. D’ici fin 2020, le contexte international de la Suisse – mesuré d’après la production mondiale et pondéré des parts d’exportations suisses – ne devrait plus progresser aussi vite que durant la haute conjoncture de 2017. En raison de la baisse du taux d’utilisation des capacités observée dans le monde entier, la dynamique inflationniste devrait également fléchir durant la période de prévision. Autre facteur de risque : la situation au Proche-Orient et au Moyen-Orient. En cas d’escalade de la tension dans le golfe Persique, le risque est grand qu’une hausse rapide des prix énergétiques et qu’une nouvelle recrudescence de l’insécurité géopolitique interviennent, ce qui serait préjudiciable à la conjoncture mondiale.

Retrouvez la version détaillée (en Allemand) Download ici.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland

Aucune information de base de données disponible