KOF Enquêtes conjoncturelles d’octobre 2019 : les entreprises soumises à une pression persistante

- KOF Indicateur de la situation des affaires

- KOF Bulletin

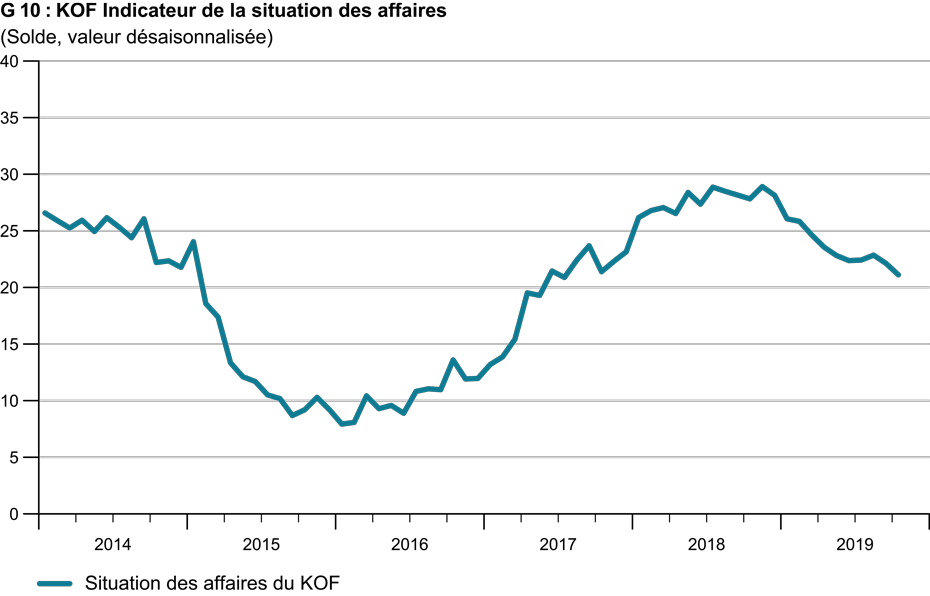

L’indicateur de la situation des affaires a de nouveau baissé en octobre (cf. G 10). Auparavant, durant les mois d’été, il avait indiqué une situation conjoncturelle pratiquement stable. La situation des entreprises est actuellement nettement moins favorable que durant l’automne de l’année dernière. Dans l’industrie de transformation en particulier, la situation s’assombrit depuis plusieurs mois. L’affaiblissement conjoncturel mondial déteint de plus en plus sur la Suisse.

Situation des affaires par secteur d’activité

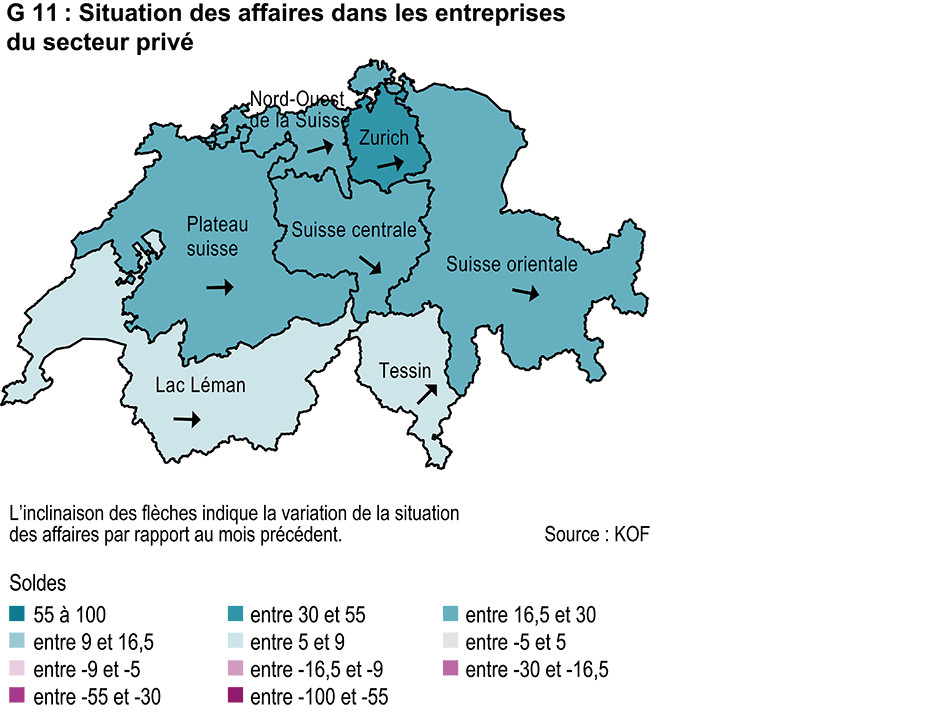

L’indicateur de la situation des affaires a chuté en octobre dans la plupart des secteurs d’activité. La tendance négative est particulièrement marquée dans l’industrie de transformation : depuis onze mois, l’indicateur y est en baisse continue. De plus, en octobre, le commerce de détail et le commerce de gros ont également subi une baisse. Dans le bâtiment, la situation n’est plus aussi bonne qu’en septembre. L’hôtellerie n’a pas pu maintenir la tendance à la hausse des trimestres précédents. La situation est pratiquement inchangée dans les bureaux d’études et chez les autres prestataires de services. Seul le secteur financier et assuranciel fait état d’une nette éclaircie.

Analyse sectorielle détaillée

Dans l’industrie de transformation, le vent contraire se renforce, les carnets de commandes diminuent. Dans l’industrie de transformation, la situation se dégrade pour la troisième fois consécutive. Si elle était majoritairement bonne en octobre 2018, elle n’est plus aujourd’hui que satisfaisante. Les plaintes concernant des carnets de commandes insuffisants se sont de nouveau accrues et l’activité de production a légèrement ralenti. Par conséquent, le degré d’utilisation des capacités techniques a poursuivi sa baisse. Certes, la position concurrentielle des entreprises n’a guère évolué ni en Suisse ni à l’étranger. Mais des concessions ont été nécessaires de la part des entreprises au niveau des prix, si bien que la situation bénéficiaire en a souffert. Malgré cette politique des prix, les entreprises se heurtent de plus en plus à une demande affaiblie. Par ailleurs, les restrictions financières jouent de nouveau un rôle majeur. La confiance diminue en ce qui concerne l’évolution future des affaires. Les entrées de commandes ne devraient pas progresser malgré de nouvelles baisses de prix. D’après les plannings des entreprises, les effectifs devraient donc légèrement diminuer.

Le commerce de détail et le commerce de gros manquent d’impulsions, aucun accroissement net des chiffres d’affaires n’est en vue. Dans le commerce de détail, la situation des affaires fait l’objet d’une appréciation analogue à celle du début de l’année. Depuis des mois, elle n’est plus jugée que légèrement positive, à quelques rares variations près. Le volume des ventes et la situation bénéficiaire n’ont guère évolué récemment. Les effectifs de personnel sont globalement jugés adéquats, de sorte qu’aucun changement n’est prévu à ce niveau. Dans l’optique des mois à venir, les détaillants prévoient une légère hausse des chiffres d’affaires mais en même temps une baisse des prix. La situation continue de se détériorer dans le commerce de gros. Par rapport au trimestre précédent, l’indicateur n’a toutefois que légèrement baissé. Ce ralentissement s’explique par la stabilisation de la situation dans le commerce des biens de consommation. En ce qui concerne le commerce de biens destinés à la production, l’indicateur poursuit en revanche sa régression. Dans l’ensemble du commerce de gros, la situation bénéficiaire est légèrement sous pression. Par rapport à l’évolution future de la demande, les grossistes n’escomptent guère de changements majeurs.

La situation est bonne dans le bâtiment, où l’activité devrait légèrement progresser dans les mois à venir. Dans les secteurs liés à l’activité de construction, le bâtiment et les bureaux d’études, la situation des affaires a connu une évolution hétérogène en octobre. Elle demeure bonne dans les bureaux d’études. La demande en prestations s’y est de nouveau intensifiée, si bien que les carnets de commandes sont copieusement garnis. La pression à la baisse des prix continue donc de fléchir et les bureaux entendent accroître leurs effectifs de personnel. L’indicateur de la situation des affaires dans le bâtiment a légèrement diminué en octobre. Cependant, la situation y est majoritairement bonne. Le taux d’utilisation des machines et des équipements a augmenté, car l’activité a encore affiché une expansion modérée. Le nombre des salariés est plutôt jugé insuffisant. Les entreprises ont toutefois souvent du mal à trouver un personnel supplémentaire. Dans les trois mois à venir, selon les indications des entreprises, la demande et l’activité devraient légèrement s’accroître.

Dans l’hôtellerie, les établissements d’hébergement profitent de l’augmentation du nombre des nuitées ; dans la restauration, la demande ne progresse pas. Dans l’hôtellerie, l’indicateur de la situation des affaires accuse une légère tendance à la baisse. Tandis que la situation s’améliore quelque peu au niveau de l’hébergement, elle s’avère moins positive que le trimestre précédent dans les restaurants, où la demande n’a pas poursuivi sa hausse. La vente de mets et de boissons n’atteint pas tout à fait le niveau de l’année précédente. En ce qui concerne les mois à venir, les restaurateurs n’escomptent aucun changement majeur de la situation. La demande et la vente de mets et de boissons ne devraient guère évoluer selon eux. Les hôtels ont enregistré un accroissement du chiffre d’affaires au cours des trois derniers mois. Le taux d’occupation des chambres demeure inchangé, et la situation bénéficiaire s’est améliorée. Les établissements prévoient une nouvelle augmentation du nombre des nuitées de clients étrangers et résidents. Mais ils n’entendent pas renoncer à de nouvelles hausses de prix.

La situation est bonne chez les prestataires de services financiers et assuranciels ; les bénéfices devraient se stabiliser dans les mois à venir. Les prestataires de services financiers et assuranciels sont encore plus satisfaits de leur situation que le mois dernier. La demande a poursuivi son évolution positive. La situation bénéficiaire s’est légèrement améliorée, et les dépenses d’exploitation ont augmenté plus souvent que les recettes. Comme les instituts misent sur une hausse persistante de la demande, ils envisagent d’accroître leurs effectifs de personnel. Ils devraient y parvenir, dans la mesure où ils ne souffrent guère d’un manque de main-d’œuvre disponible. Le sous-groupe des banques prévoit aussi de recruter davantage. Leur situation poursuit son amélioration. L’évolution des affaires avec des clients résidents est jugée très bonne. La demande de clients privés résidents a encore augmenté. Cependant, la demande de la part d’entreprises résidentes n’a plus guère progressé ces derniers temps. De même, en ce qui concerne les mois à venir, les instituts sont confiants par rapport à la demande de clients privés. Mais le volume de crédits accordés à des entreprises résidentes devrait progresser plus lentement, notamment parce que les banques ont révisé à la baisse la solvabilité de certains clients. Les entreprises interrogées demeurent confiantes en ce qui concerne le négoce et les opérations de commission, quoique dans une mesure moindre que le trimestre précédent. Elles n’attendent aucune impulsion des opérations d’intérêts. La situation bénéficiaire ne devrait pas évoluer dans l’ensemble.

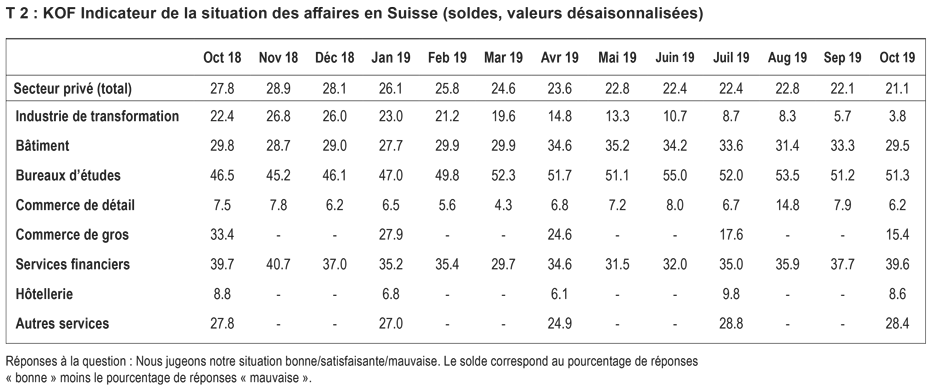

Chez les autres prestataires de services, la situation est stable. Ceux-ci continuent de rechercher du personnel supplémentaire, mais un accroissement des effectifs n’est plus aussi urgent. Chez les autres prestataires de services, la situation est aussi bonne qu’il y a trois mois. L’utilisation des capacités correspond à peu près à celle de l’an dernier. La situation bénéficiaire s’avère également stable depuis plusieurs mois. Bien que la demande s’accroisse, les prix sont légèrement sous pression. Selon les entreprises interrogées, la demande devrait croître plus lentement dans les mois à venir. L’intention d’augmenter les effectifs n’est donc plus aussi fréquente. Ainsi, un moteur essentiel pour l’emploi en Suisse perd un peu de sa vigueur (cf. T 2).

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland