Concurrence fiscale et inégalité à l’intérieur de la Suisse

- Politique fiscale

- KOF Bulletin

Le rôle de la Suisse dans la compétition fiscale internationale a beaucoup alimenté les débats ces derniers temps. L’auteur du présent article examine une incidence de la concurrence fiscale intercantonale, à savoir la « ségrégation socio-spatiale ». On entend par là, la concentration géographique de ménages similaires selon des critères tels que le revenu, la fortune, l’âge ou l’appartenance ethnique.

La concurrence dite socio-spatiale permet-elle un service public à la carte à l’échelle cantonale ou communale ? L’autonomie fiscale des cantons et la divergence des taux d’imposition sont devenues la règle dans la Suisse d’aujourd’hui. Cependant, tant que la mobilité des contribuables était faible, les différences entre les taux d’imposition n’impliquaient aucune concurrence en vue d’acquérir les « bons » contribuables. Une véritable compétition dans ce but ne s’instaura que dans les années 1990. Elle est aujourd’hui répandue en tant qu’élément du modèle de réussite suisse.

Il existe donc un « marché », sur lequel les collectivités définissent le type et l’étendue du service public et les prix y afférents, c’est-à-dire les taux d’imposition et les flux fiscaux. Les résidents de Suisse décident donc, en fonction de leurs prédilections, quel type de prix ils sont disposés à payer, et pour quel type de service public, et ils choisissent leur domicile en conséquence. La « concurrence » intercantonale et intercommunale veille à la fourniture d’un service public conforme aux souhaits des résidents, et ce à un prix « concurrentiel ».

À vrai dire, l’analogie avec un marché est caduque, car les habitants de la Suisse ne sont pas des agents représentatifs qui fixent leur choix en fonction de leurs seules préférences en matière de service public, mais constituent un ensemble hétérogène par rapport à leurs revenus et à leur fortune. De plus, les cantons et les communes fournissent avant tout des biens publics, pour lesquels il n’y a ni prix ni marché. Enfin, une grande partie des dépenses cantonales et communales consistent en transferts sociaux versés à des personnes nécessiteuses, tels que réductions de primes et aide sociale, qui ne bénéficient pas directement aux payeurs. Le principe d’équivalence entre paiement et prestation ne s’applique donc pas dans ce cas. Dans un système fiscal progressif comme celui de la Suisse, l’incitation qui en résulte à contribuer le moins possible aux prestations des pouvoirs publics s’accroît de manière disproportionnée avec le revenu et la fortune.

Conquête des « bons » contribuables

Dans le domaine de l’impôt sur le revenu des personnes physiques, il en a résulté en Suisse une concurrence entre les cantons et les communes en vue d’attirer les « bons » contribuables. Comme les aspects fiscaux n’influent sur le choix du lieu de résidence que dans le cas des personnes les plus favorisées, la compétition se concentre sur ces dernières.

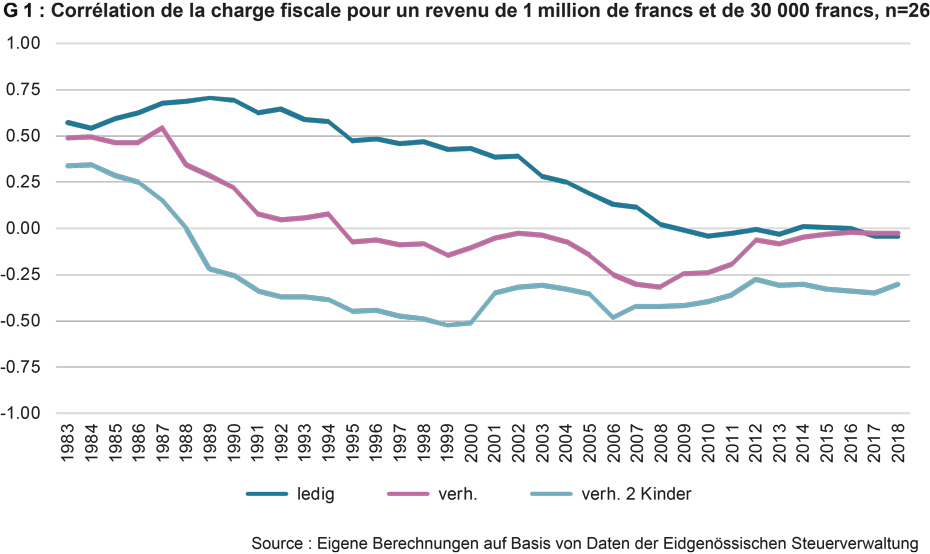

Dès que la ségrégation sociale amorcée se met en place, elle tend à se renforcer. Les attentes en matière de transferts sociaux liés au revenu sont inexistantes chez les mieux nantis. Les recettes fiscales augmentent donc davantage que les dépenses, ce qui permet une réduction des tarifs et des coefficients fiscaux. Cela concerne les revenus élevés, car il n’y a pas de « concurrence » à l’autre bout de l’éventail des revenus. À cet effet, examinons les impôts sur le revenu des ménages gagnant 30 000 francs et 1 million de francs de revenu brut dans les 26 chefs-lieux de canton. La figure G 1 présente l’évolution étonnante des corrélations des deux valeurs entre 1983 et aujourd’hui. Avant le début de la compétition fiscale, les corrélations étaient nettement positives, mais elles ne tardèrent pas à régresser à la fin des années 1980. Pour la famille typique à revenu unique de deux enfants, elles se sont révélées significativement négatives ; pour les célibataires et les personnes mariées sans enfants, elles se sont abaissées vers zéro.

Autrement dit, il y a 35 ans, dans les cantons où les riches étaient peu imposés, les pauvres payaient relativement peu d’impôts également (et inversement) ; aujourd’hui, là où les taux d’imposition sont relativement attrayants pour les plus hauts revenus, il n’en va pas de même pour les personnes situées au bas de l’échelle des revenus. Pour les familles avec enfants, c’est même le contraire.

Ségrégation accrue de la population

À cela s’ajoute que le logement coûte plus cher là où résident les mieux nantis. On observe ce qui correspond au principe d’incitation : les plus hauts revenus optent pour un lieu de résidence à taux d’imposition plus faible que celui du lieu d’origine. Il n’en va pas de même pour les plus défavorisés, pour qui le coût du logement représente une part essentielle du revenu et détermine en grande partie ce qui reste après déduction des primes de caisse-maladie et des impôts. Par conséquent, la hausse du coût du logement constitue pour ces ménages une incitation à déménager vers un lieu de résidence meilleur marché, d’autant que la facture fiscale n’évoluera guère. Par ailleurs, un tel déménagement n’est pas toujours volontaire ; les personnes tributaires des prestations sociales sont contraintes de déménager en raison des taux maxima de loyer ou par suite d’une pression plus ou moins forte des pouvoirs publics. C’est ce que l’auteur du présent article appelle le côté « obscur » de la concurrence fiscale intercantonale.

Il en résulte une ségrégation de la population et une concentration des mieux nantis dans des lieux de résidence présentant, d’une part, un faible taux d’imposition pour les revenus élevés, des recettes fiscales abondantes et de faibles dépenses en transferts sociaux. D’autre part, on observe une concentration des plus défavorisés dans les localités présentant un taux d’imposition élevé dans les échelons supérieurs du barème progressif, des recettes fiscales peu abondantes et des dépenses élevées en transferts sociaux.

La péréquation financière limite l’incidence de la concurrence fiscale

Les données présentées par l’auteur sont conformes à cette évolution. Les impôts peu élevés pour les hauts revenus vont de pair avec des revenus imposables cantonaux élevés en moyenne ainsi que des coûts élevés pour le logement (excepté Genève) et une présence relativement faible de la pauvreté. Là où les mieux nantis sont confrontés à des taux d’imposition élevés, on observe une concentration des personnes les plus défavorisées. Comme la concurrence fiscale et ses conséquences ne se situent pas au niveau cantonal, mais sur le plan communal intercantonal, les constats ici présentés sous-estiment les corrélations plutôt qu’ils ne les surestiment.

Les incidences de la concurrence fiscale doivent faire l’objet d’un jugement nuancé. Ce qui est judicieux sur le plan individuel (choix du domicile en fonction de facteurs économiques) s’avère dysfonctionnel sur le plan social. Il s’ensuit que la péréquation financière nationale ainsi qu’une compensation financière communale dans certains cantons s’attachent à atténuer les problèmes renforcés ou suscités par la concurrence fiscale. Il convient donc de se demander si les prétendus gains en efficience et accroissements de productivité compensent les inconvénients liés à la ségrégation socio-spatiale, et à qui profite, en fin de compte, la concurrence fiscale. Si l’on défend le principe politique d’un État aussi « dégraissé » que possible, le jugement sera plutôt favorable à la concurrence fiscale ; si une société égalitaire est préconisée, ce sera plutôt le contraire.

Vous retrouverez ici une version détaillée de l'article «KOF Analysen» 4/2019.

Contact

Dep. Management,Technolog.u.Ökon.

Weinbergstr. 56/58

8092

Zürich

Switzerland