Taux d’intérêt négatifs II : aucune fin prochaine en vue, selon les économistes

- Politique monétaire

- KOF Bulletin

- Enquêtes auprès des économistes

Depuis 2015, le taux directeur de la Banque nationale suisse est dans le négatif. Les avantages l’emportent-ils sur les inconvénients ? Comment les taux directeurs devraient-ils évoluer au cours des prochaines années ? Et comment faut-il apprécier l’orientation actuelle de la BNS, de la BCE et de la Fed ? Une enquête a été menée en décembre 2019 à ce sujet auprès d’économistes suisses.

Le 15 janvier 2015, la Banque nationale suisse (BNS) a décidé d’abandonner le taux de change plancher du franc suisse par rapport à l’euro (1,20 CHF). En même temps, elle a abaissé à -0,75% le taux directeur descendu dans le négatif peu auparavant. Cinq ans plus tard, aucune fin n’est en vue, alors que le débat à ce sujet est toujours aussi controversé.

En octobre dernier, l’Association suisse des banquiers, par exemple, a émis une vive critique à cet égard dans le cadre d’une étude. Selon elle, les taux d’intérêt négatifs ne rempliraient plus aujourd’hui leur fonction de politique économique : le franc suisse ne serait pas surévalué, les prix seraient stables et l’économie se serait adaptée aux conditions actuelles. En même temps, les taux d’intérêt négatifs auraient de nombreux effets négatifs sur l’économie : les épargnants seraient sanctionnés ou incités à l’endettement, les caisses de pension auraient des difficultés à réaliser les rendements escomptés, et le marché immobilier ne serait pas à l’abri d’une surchauffe.

Qu’en pensent les économistes de Suisse ? En partenariat avec la Neue Zürcher Zeitung, le KOF a interrogé des chercheurs.euses suisses, fin 2019, concernant les taux d’intérêt négatifs. 126 économistes issu.e.s de 19 institutions ont pris part à l’enquête.

Seul un chercheur sur cinq prévoit un taux directeur positif à court terme

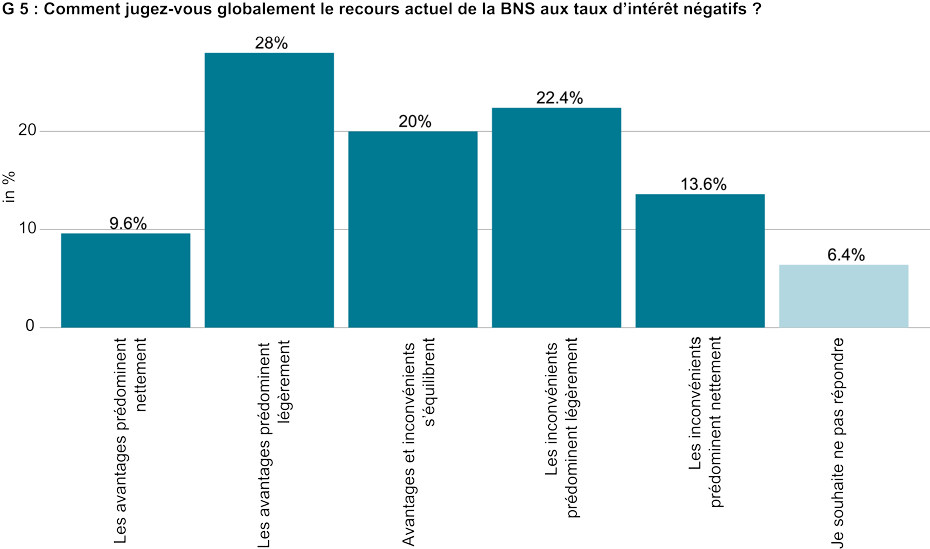

Les résultats de l’enquête montrent que les chercheurs.euses suisses ne sont pas unanimes quant à leur appréciation de la politique des taux d’intérêt négatifs : pour 38% des personnes interrogées, les avantages prédominent ; pour 36 % d’entre elles, les inconvénients prédominent (cf. G 5).

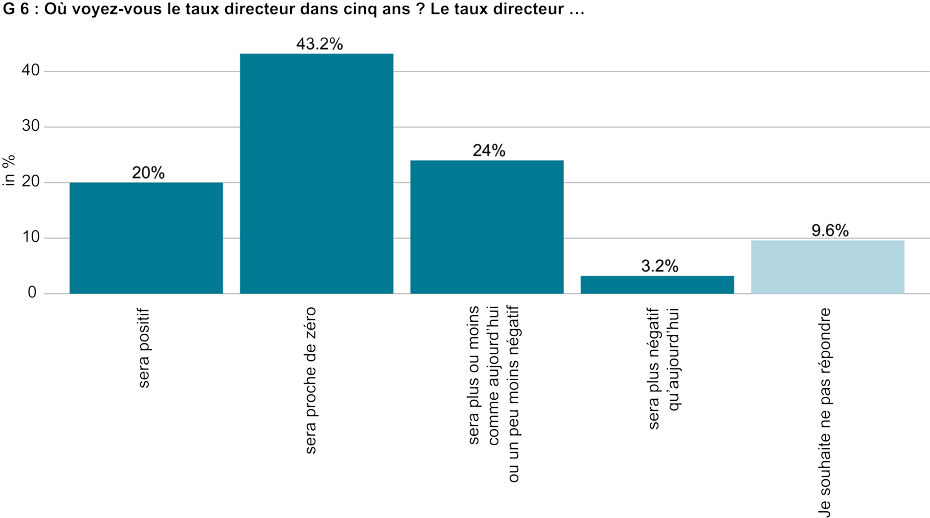

Un retour des taux d’intérêt dans le positif pourrait toutefois encore se faire attendre. La majorité des économistes suisses interrogés estime que le taux directeur sera toujours négatif ou proche de zéro dans cinq ans : environ deux tiers d’entre eux prévoient un taux directeur situé entre le niveau actuel et environ 0%, et seules 20% des personnes interrogées prévoient un taux directeur nettement positif (cf. G6). Ceci est d’autant plus remarquable que les taux d’intérêt négatifs introduits il y a cinq ans étaient encore considérés comme un instrument non conventionnel, utilisé sur le court terme.

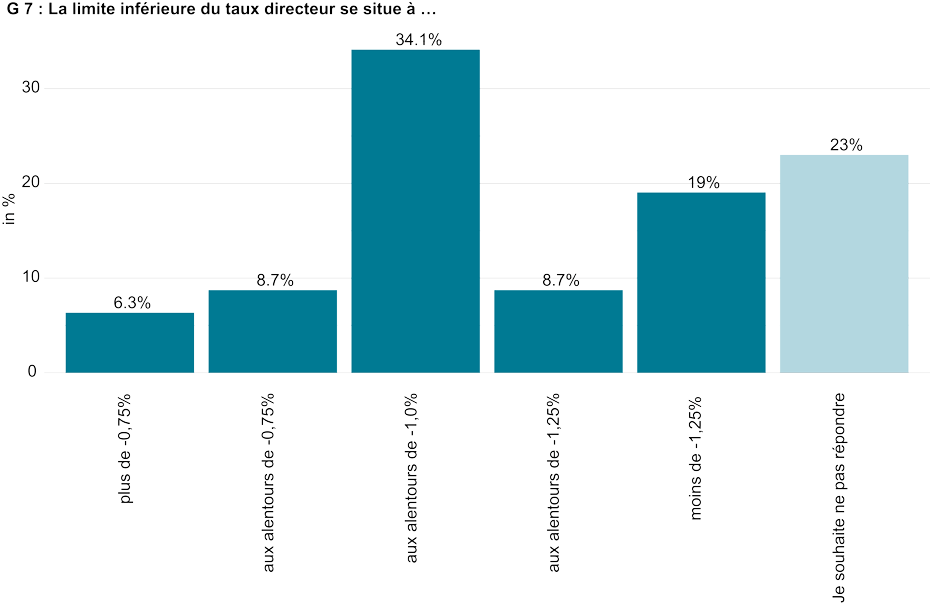

Autre inconvénient de la politique des taux d’intérêt négatifs : celle-ci restreint la marge de manœuvre de la BNS. Ce que l’on appelle le « lower bound » (limite inférieure) du taux directeur désigne le point à partir duquel le taux d’intérêt ne peut plus être abaissé davantage sans que les protagonistes de l’économie retirent leurs dépôts bancaires en grande quantité et les stockent sous forme d’argent liquide. En théorie, cette limite inférieure pourrait se situer à 0%. Dans la pratique, elle est plus basse, mais nul ne sait à quel niveau.

Une majorité des économistes interrogés pense que la BNS pourrait encore abaisser son taux directeur à -1%, voire plus bas (cf. G 7). Le fait que près d’un quart des participants à l’enquête n’aient pas répondu à cette question illustre la complexité de la question du « lower bound ».

Une majorité juge le franc approprié ou sous-évalué

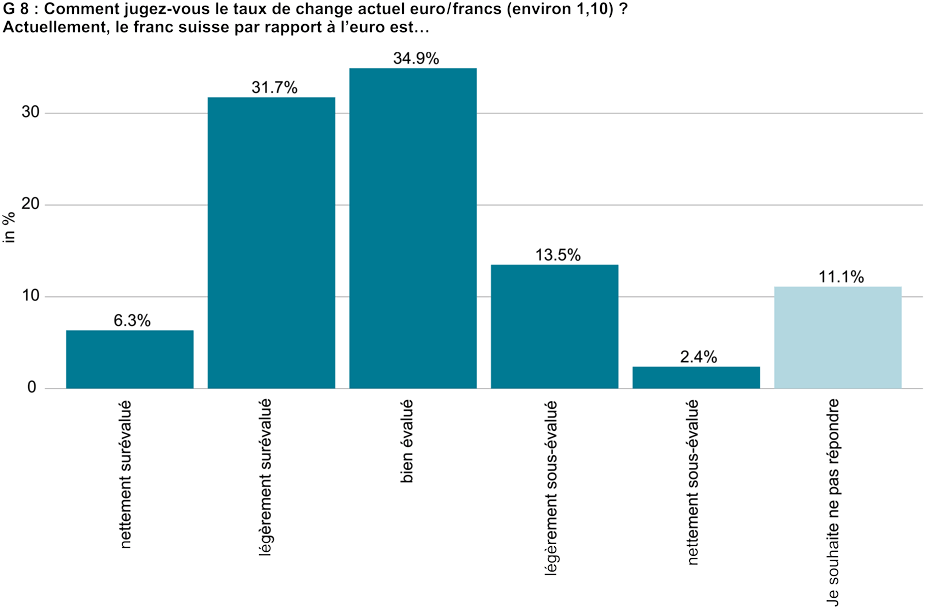

L’évolution du taux de change du franc suisse joue un rôle essentiel dans la justification des taux d’intérêt négatifs. Dans son dernier examen de la situation économique et monétaire de décembre 2019, la BNS estime que le franc « s’inscrit toujours à un niveau élevé », justifiant le maintien d’un taux directeur négatif.

L’enquête auprès des économistes s’est intéressée à leur appréciation du taux de change vis-à-vis de l’euro, principale monnaie du cours du change pondéré des échanges commerciaux. Là encore, les opinions divergent : 38% des personnes interrogées considèrent le franc suisse comme surévalué, 35% le jugent approprié et 16% l’estiment sous-évalué (cf. G 8). Il ne faut toutefois pas perdre de vue que le franc suisse s’est légèrement apprécié depuis l’enquête – le cours par rapport à l’euro se situe actuellement à 1,07.

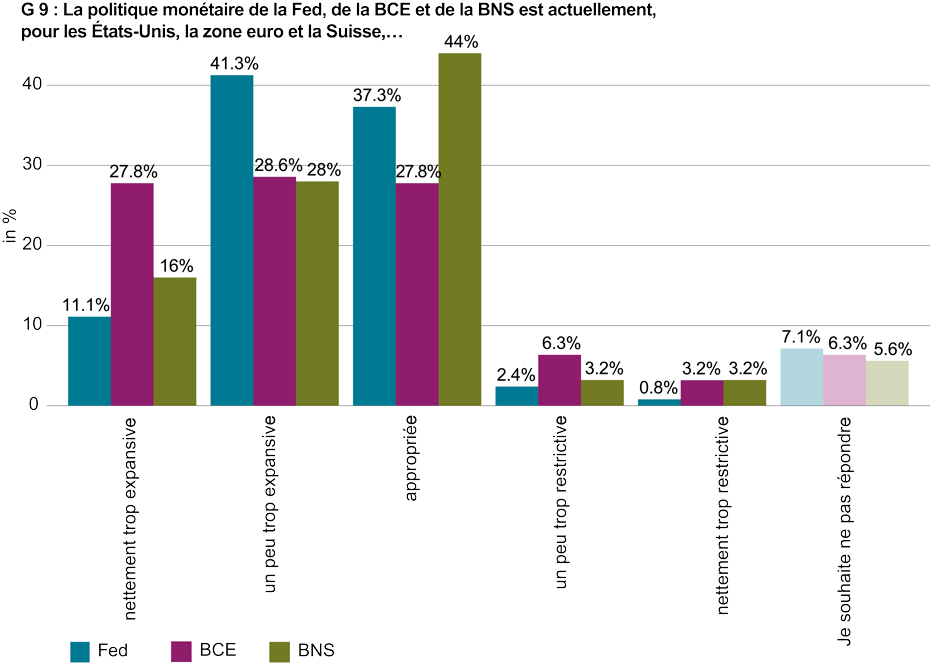

Fed et BCE : politique monétaire jugée trop expansive

L’enquête s’est enfin aussi intéressée à l’orientation politique de la Fed, de la Banque centrale européenne (BCE) et de la BNS (cf. G9). La politique monétaire menée par la Fed ainsi que par la BCE est jugée plutôt ou nettement trop expansive par une majorité des économistes interrogés. Selon 44% des chercheurs participants, l’orientation politique de la BNS est plutôt ou nettement trop expansive. 44% d’entre eux également la jugent au contraire appropriée.

Contacts

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland

KOF FB Konjunkturumfragen

Leonhardstrasse 21

8092

Zürich

Switzerland