Retour sur une année difficile pour les principaux partenaires commerciaux de la Suisse

- KOF Bulletin

- Conjoncture international

L’an dernier, la dynamique conjoncturelle mondiale s’est encore avérée relativement faible. Les incertitudes économiques, un commerce mondial en régression et une faible demande en biens d’investissement ont laissé des traces profondes, en particulier en Europe et en Asie de l’Est. Le présent article analyse l’année 2019 et met en lumière le contexte conjoncturel de la Suisse.

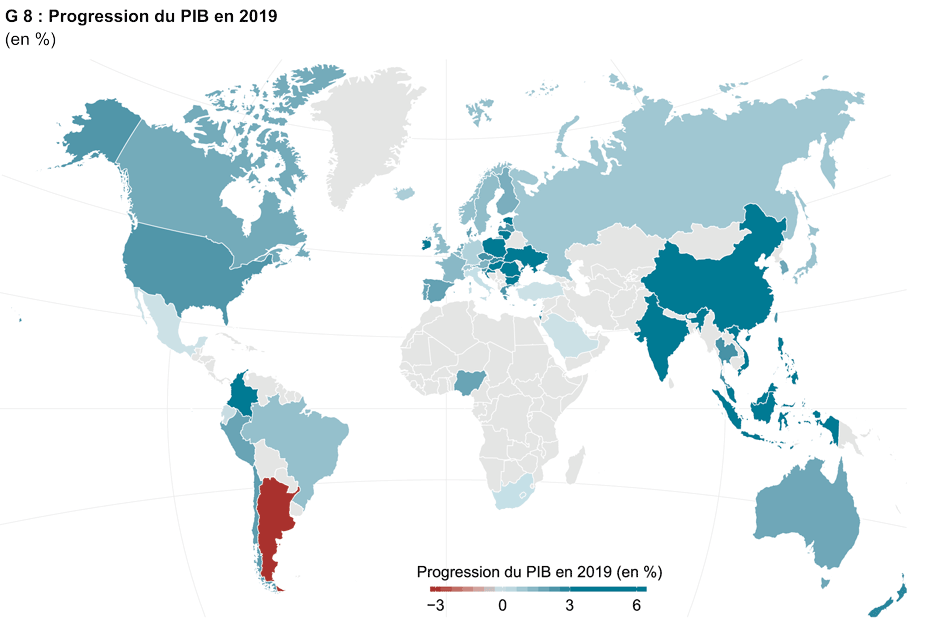

La faiblesse conjoncturelle a été particulièrement marquée en Europe occidentale et donc chez les principaux partenaires commerciaux de la Suisse (voir graphique 8). En Allemagne et en Italie, la production globale a affiché un accroissement inférieur à la moyenne et, en France, les grèves ont mis un terme brutal en décembre à une conjoncture jusque-là robuste. Même l’Espagne, le Portugal et les Pays-Bas, auparavant piliers conjoncturels fiables, ont subi un refroidissement. En revanche, l’Amérique du Nord et plus particulièrement les États-Unis ont enregistré une bonne conjoncture, la production globale affichant encore une progression supérieure à la moyenne après le feu d’artifice fiscal de 2018. Ce développement est également imputable à une évolution positive du marché de l’emploi et une forte hausse des salaires réels, ce qui a garanti un bon climat de consommation.

Il n’en va pas de même en Amérique latine, où la conjoncture a du mal à se relancer depuis quelques années. Au Brésil, une franche reprise après la longue récession de 2015 de 2016 continue de se faire attendre et, au Mexique, la crainte de nouveaux affrontements en matière de politique commerciale a affecté l’activité d’investissement. L’économie argentine a même traversé une profonde récession, due à une perte de confiance dans la discipline fiscale et la réforme structurelle du gouvernement. Même l’Asie de l’Est et du Sud-Est, moteur de la croissance mondiale, a fait face à un refroidissement l’an dernier. En Chine notamment, le conflit commercial avec les États-Unis ainsi que des problèmes internes ont laissé de nets signes de ralentissement, qui n’ont pu être compensés qu’en partie par des impulsions fiscales et monétaires.

Période de turbulences pour l’industrie de transformation

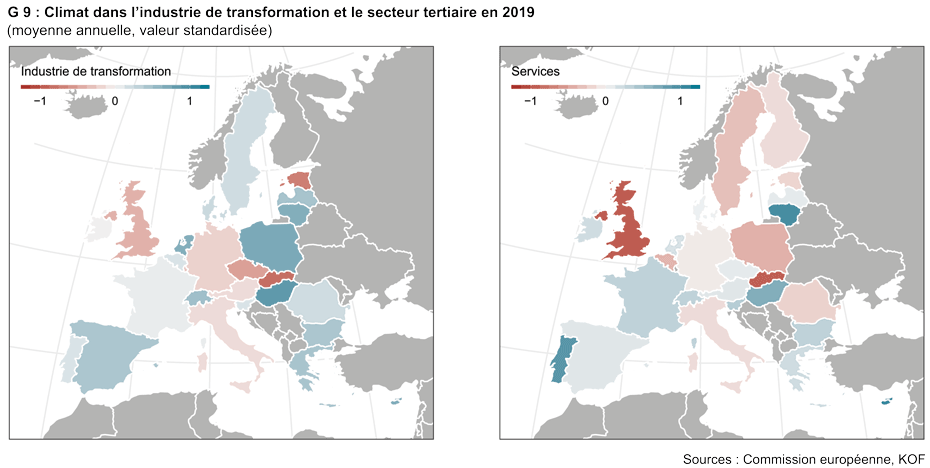

L’essoufflement conjoncturel peut s’expliquer en partie par le ralentissement cyclique qui a suivi la haute conjoncture de 2017. Mais d’autres facteurs ont aussi été déterminants : l’incertitude liée au Brexit, les conflits commerciaux engagés par les États-Unis ainsi qu’une mutation structurelle dans l’industrie automobile vers l’électromobilité. Ces développements se sont accompagnés d’une transformation des chaînes de valeur mondiales, d’un net recul du commerce mondial et de la réserve des investisseurs. Par conséquent, le fléchissement conjoncturel a principalement affecté l’industrie de transformation et en particulier les producteurs de biens d’investissement, davantage axés sur l’exportation et liés aux chaînes de valeur mondiales que les prestataires de services ou les fabricants de biens de consommation. Des pays comme l’Allemagne, où la fabrication de biens d’investissement représente une part majeure de la valeur ajoutée dans l’industrie de transformation, ont donc été davantage touchés par le ralentissement conjoncturel (voir graphique 9 ; une valeur positive suggère un climat plus optimiste par rapport à la moyenne à long terme).

Banques centrales : de nouveau le pied sur l’accélérateur

En réaction au ralentissement de l’économie réelle, la politique des grandes régions monétaires a adopté une orientation plus expansive. La Federal Reserve a abaissé en 2019 la marge de fluctuation de son taux directeur en trois étapes à 1,5% – 1,75% et a recommencé des achats d’emprunts, afin de remédier aux pénuries de liquidités sur le marché monétaire. La Banque centrale européenne (BCE) a également abaissé son taux de la facilité de dépôt à -0,5% et repris son programme d’achats d’emprunts. Les banques centrales du Royaume-Uni et du Japon, quant à elles, ont indiqué qu’elles étaient disposées à augmenter leur degré d’expansion.

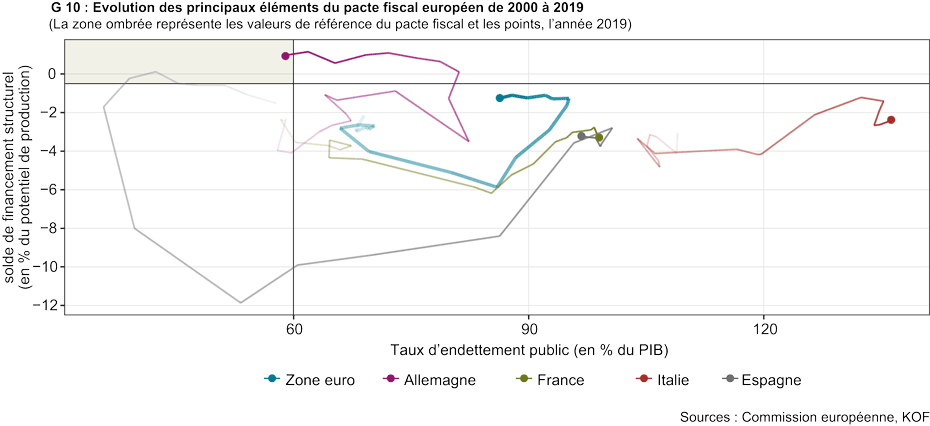

S’appuyant sur la conjoncture, la politique financière expansive de nombreux pays a sans doute également eu des incidences. En 2018, les États-Unis ont enregistré le plus grand déficit budgétaire (en % du BIP) de toute l’Organisation pour la coopération et le développement économiques (OCDE) ; le déficit de 2019 devrait être similaire. Dans la zone euro, la politique financière s’est avérée encore plus expansive l’an dernier qu’en 2018. Mais il n’y a plus de marge pour d’autres mesures expansives (voir évolution des 20 dernières années sur le graphique 10) ; les dettes sont élevées et, dans certains pays, le déficit structurel excède la valeur indicative de 0,5% fixée dans le pacte budgétaire européen.

Les facteurs d’insécurité se succèdent en ce début d’année

La conjoncture de l’an dernier a été déterminée par des facteurs d’incertitude politique persistants, qui ont toutefois récemment diminué. Ainsi, la sortie de l’UE du Royaume-Uni s’est accomplie et la Chine et les États-Unis ont signé la phase 1 d’un accord commercial, éliminant ainsi quelques points de discorde. Les questions structurelles liées à la politique industrielle de la Chine ou au subventionnement des entreprises publiques demeurent toutefois sans réponse.

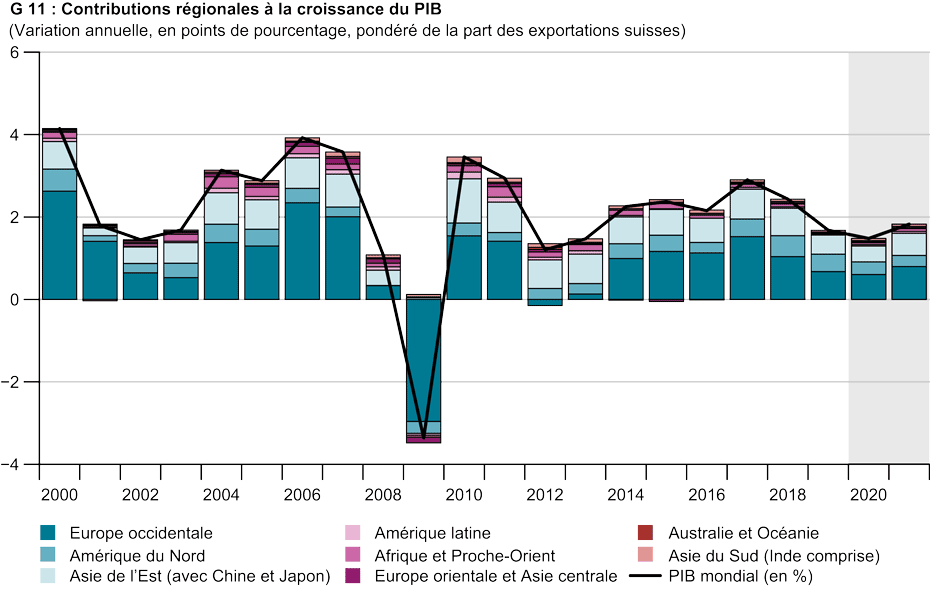

La recrudescence des conflits au Proche-Orient et l’apparition du coronavirus dans la province de Hubei (Chine centrale) ont suscité un début d’année difficile. D’autres impondérables sont liés aux négociations commerciales entre l’UE et le Royaume-Uni ainsi qu’à la future campagne électorale aux États-Unis, qui devrait être marquée par la partialité et la polémique. Entre-temps, quelques indicateurs avancés suggèrent une stabilisation de la situation conjoncturelle. Une relance notable de l’économie mondiale devrait toutefois encore se faire attendre plusieurs trimestres (voir graphique 11).

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland