La plupart des secteurs vont au-devant d’une année difficile

- Conjoncture Suisse

- KOF Bulletin

Pour une grande partie de l'économie suisse, l'année 2020 a connu un début positif. Mais la pandémie de coronavirus a réfréné l'optimisme. L'industrie de transformation, l'hôtellerie et le commerce de détail en particulier sont sous pression.

Au début de l'année, les indicateurs de l'économie suisse suivaient une évolution en-core favorable. Le baromètre conjoncturel et l'indicateur de la situation des affaires du KOF pointaient vers le haut. La plupart des secteurs économiques enregistraient une amélioration de leur situation commerciale. La pandémie de coronavirus a aujourd'hui mis un terme brutal à cette période de détente.

En raison de son imbrication internationale, l'industrie de transformation est particuliè-rement influencée par les développements étrangers. L'année 2019 a été particuliè-rement difficile en raison des conflits commerciaux internationaux et d'autres incerti-tudes en matière de politique économique, également ressentis par les entreprises suisses. Selon la statistique de la production de l'Office fédéral de la statistique (OFS), la production des entreprises du secteur manufacturier a diminué au cours du second semestre 2019.

Au début de l'année 2020, l'industrie de transformation a pu, dans un premier temps, se soustraire à cette tendance à la baisse. Selon les informations fournies par les en-treprises dans les enquêtes conjoncturelles du KOF, le mécontentement concernant les carnets de commandes existants n'a pas augmenté. En outre, l'utilisation des ca-pacités techniques n'a plus été réduite à la fin de 2019.

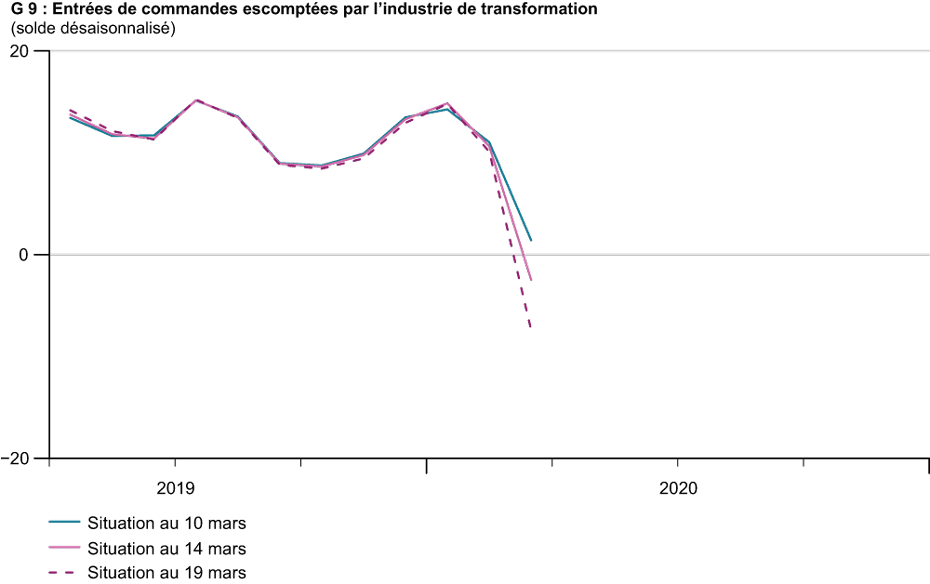

Des attentes en baisse depuis la mi-mars

Depuis la mi-janvier, cependant, la confiance naissante est de plus en plus affectée par l'épidémie de coronavirus. Certes, l'impact sur l'industrie de transformation en Suisse est probablement resté limité dans un premier temps, comme le montrent les résultats de l'enquête du KOF pour le mois de février. Cependant, au cours du mois de mars, le scepticisme concernant les commandes pour les trois mois à venir n'a cessé de croître. Le graphique 9 montre la série temporelle des entrées de com-mandes prévues pour trois jeux de données en mars. Depuis la mi-mars, les attentes sont en chute libre.

L'industrie hôtelière est également très préoccupée par la pandémie de coronavirus. Les affaires étaient solides au début de l'année, et la situation est restée pratiquement inchangée en janvier. Pour le premier trimestre 2020, les entreprises s'attendaient à une légère augmentation globale des nuitées. Ces attentes ont été compromises par l'apparition de la pandémie de coronavirus. Depuis lors, les voyages touristiques dans l'espace Schengen, mais aussi à l'intérieur de l'espace Schengen, sont au point mort.

Le commerce de détail sous forte pression

Le commerce de détail tendait à l’affaiblissement en fin d’année 2019. Selon l'OFS, les chiffres d‘affaires ont baissé en termes réels en décembre et en janvier. Les détaillants de produits alimentaires et de boissons ainsi que les autres détaillants ont vendu moins de marchandises au cours de ces deux mois. Toutefois, la situation des affaires dans le commerce de détail et le commerce de gros s'est légèrement améliorée au début de l'année, d’après les enquêtes conjoncturelles du KOF.

Entre-temps, cependant, une nouvelle situation est survenue. De nombreux magasins de détail ont dû fermer. Fin mars, seuls les commerces de première nécessité, tels que les magasins d‘alimentation et les pharmacies, restent ouverts. Ils devraient enre-gistrer de bons chiffres d‘affaires. Il en va de même pour les entreprises de vente par correspondance, qui connaissent une forte hausse de la demande. Malgré ces déve-loppements ponctuels, le commerce de détail dans son ensemble est soumis à une forte pression.

Le secteur du bâtiment également touché

Dans le secteur du bâtiment, l'utilisation des capacités a progressivement augmenté depuis mi-2019. En outre, selon les enquêtes conjoncturelles du KOF, les carnets de commandes étaient encore jugés satisfaisants à bons au début de 2020. L’activité de construction a bénéficié cet hiver de conditions météorologiques exceptionnellement favorables. Elle n'a donc pas été réduite à son niveau saisonnier habituel au début de l'année. Toutefois, le secteur sera également touché par la pandémie. L'activité a déjà été suspendue au Tessin en raison de difficultés d'approvisionnement.

La situation du secteur des services financiers et assurantiels était très bonne au dé-but de l'année. Dans la perspective des premiers mois de 2020, les instituts s'atten-daient à ce que la demande augmente moins fortement qu'auparavant. En raison des turbulences sur les marchés financiers, les perspectives de bénéfices sont devenues encore moins favorables.

La situation des autres prestataires de services s'est améliorée au début de l'année. La situation bénéficiaire connaissait également une évolution nettement positive. Avec la pandémie, les prestataires de services sont maintenant confrontés à divers défis. Le secteur des transports et de la logistique risque de se heurter à des problèmes consi-dérables dans son ensemble. En revanche, les services de santé sont en plein essor.

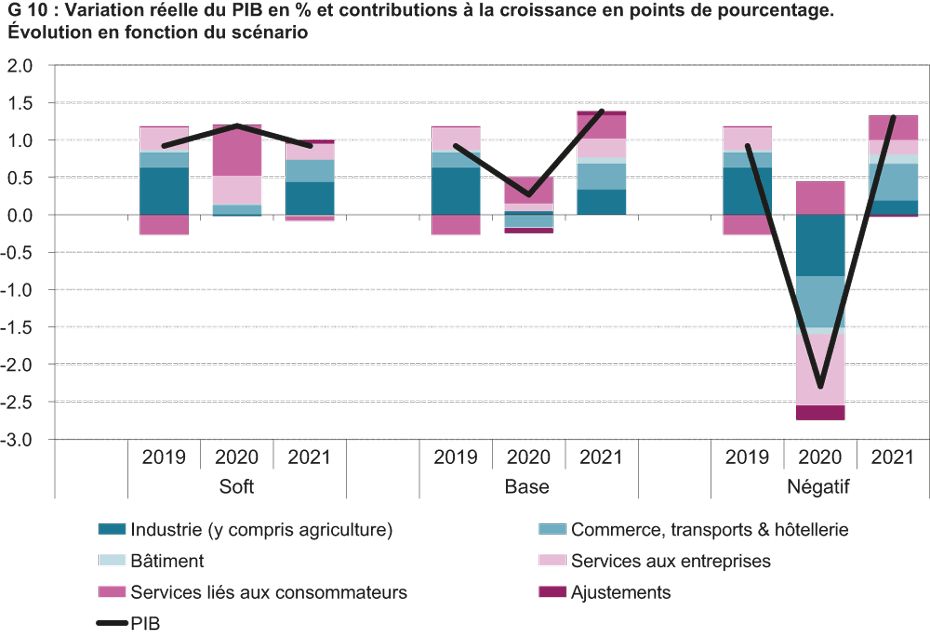

L'évolution de la pandémie est actuellement très incertaine. Le KOF a donc élaboré différents scénarios. Les hypothèses des scénarios et les conséquences qui en dé-coulent pour l'économie suisse sont expliquées en détail dans les dernières prévisions conjoncturelles.

Dans le scénario négatif, presque tous les secteurs économiques souffrent

Dans le scénario de base, le KOF suppose que la pandémie aura un impact significatif sur la vie économique au cours des douze prochains mois. Toutefois, les contre-mesures prises permettront d'en atténuer l'impact économique durant l’été 2020. Dans le courant de l'année, les restrictions de production s‘étendront le long des chaînes de valeur ajoutée pour former des goulets d'étranglement, ce qui freinera la production dans tous les secteurs. Grâce au confinement du virus, une partie de la production perdue pourra être compensée en fin d’année et dans le courant de l'année pro-chaine.

Cette année, la contribution à la croissance des secteurs du commerce de détail, des transports et de l'hôtellerie, en particulier, sera négative. Les services liés aux con-sommateurs, en revanche, seront en nette hausse sous l’influence du secteur de la santé.

Dans le scénario négatif, tous les secteurs économiques, à l'exception des services liés à la consommation, subiront une forte incidence négative cette année en moyenne annuelle. Le PIB réel pourrait chuter de 2,3%. L'année prochaine, la situation se dé-tendra dans ce scénario avec une croissance de 1,3%. Compte tenu de l'effondrement brutal de cette année, il s'agira d'une faible reprise. À titre de comparaison, pendant la grande récession, le PIB a d'abord baissé de 2,2% en 2009 avant d‘augmenter de 3,0% l'année suivante.

Une version détaillée de cet article se trouve ici.

Contact

KOF Konjunkturforschungsstelle

Leonhardstrasse 21

8092

Zürich

Switzerland